戳上方蓝色字体“艾德研究部”了解最新资讯

摘要:短期美国经济步入衰退的可能性较低。保持强韧的美国经济或支撑支撑美股市场不惧美联储连续升息的打击。但若指数冲破当前阻力获得实际意义上的大幅反弹,则通胀缓和、经济持续成长、企业获利继续走强依旧是先决条件。

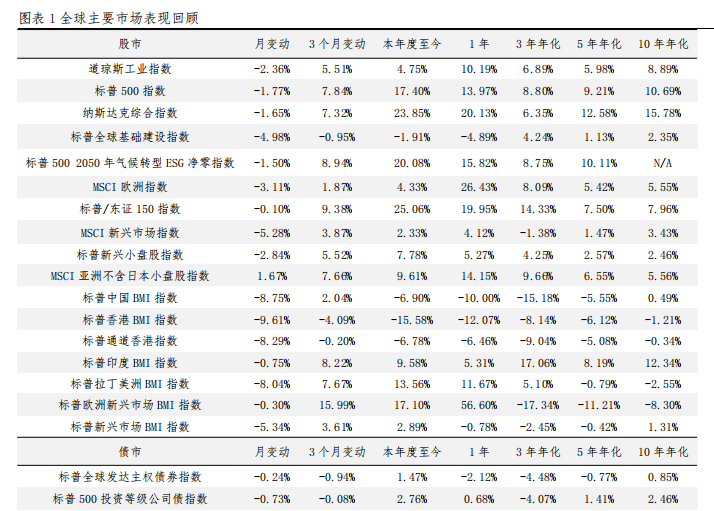

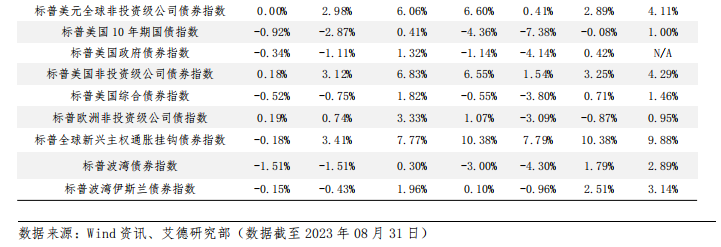

▍全球市场8月整体表现回顾

2023年8月,全球主要股票市场近乎全军覆没。其中,美股市场三大指数中道琼斯工业指数、标普500指数和纳斯达克综合指数月度分别收跌2.36%、1.77%和1.65%;而今年三个月以来,三大指数累计涨幅分别为5.51%、7.84%和7.32%。虽然美国最新财报季的表现超出预期,但发达市场过度收紧的央行货币政策仍构成关键风险。

值得注意的是MSCI亚洲不含日本小盘股指数8月成为唯一收涨的指数。虽然亚洲(除日本)股票市场8月遭遇中国房地产、宏观数据等诸多问题困扰,但该地区估值仍较全球平均水平低,且中国政府对内需的刺激或继续支撑指数上行。

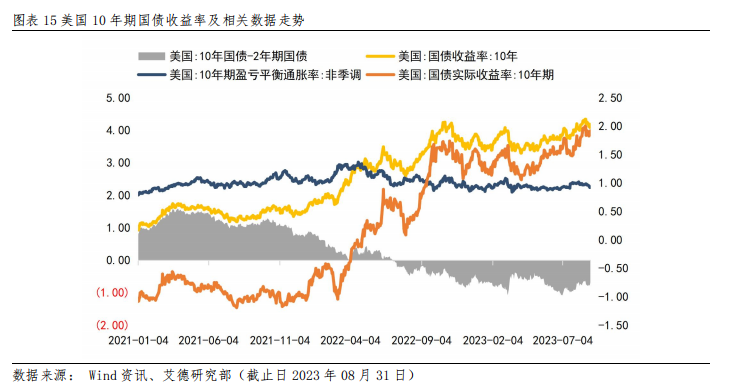

反观全球债券市场,在8月美联储主席鲍威尔于央行年会上强调对通胀上行,能否实现2%的长期通胀目标尚未可知的担忧刺激下,截至月末市场于11月加息的预期上调至50%左右。具体而言,美东时间8月31日,10年期美债收益率为4.09%,升至15年高位。

值得注意的是,非投资级债指数不论是全球、美国还是欧洲市场于8月均未有跌幅。

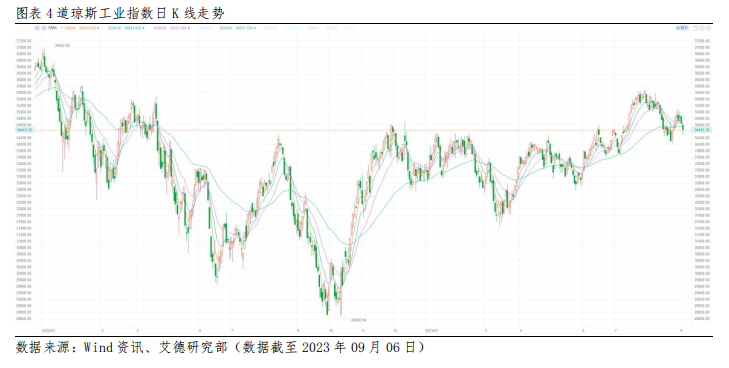

技术面角度上,纳斯达克综合指数日K线于EMA60均线上的重要支撑位置,即13631.72点位寻获重要支撑后小幅反弹,但仍承受上方EMA5/10/20均线阻力,自高位回落。三条均线掉头而下,若想要下行风险消退,纳斯达克综合指数还需要首先有效突破上方13835.41点位的阻力。

同样,标普500指数遭遇同样困境,且日K线上尚未有明显反弹出现,下行风险。

▍美股市场标普500指数表现回顾

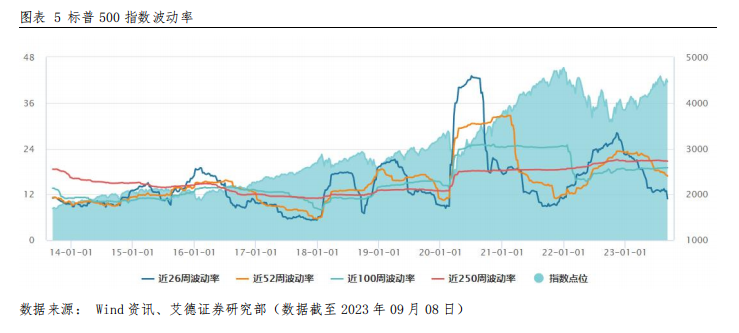

波动率方面,8月份以来标普500指数短端波动率加速下行,跌势明显。截至2023年9月8日,标普500指数近26周波动率为10.87;近52周波动率为16.78;近100周波动率为18.99;近250周波动率为20.68。综合来看,虽然美联储已于7月恢复加息,但9月继续加息的概率已较前期大幅缩减,市场对2024年上半年或步入降息的预期水涨船高。

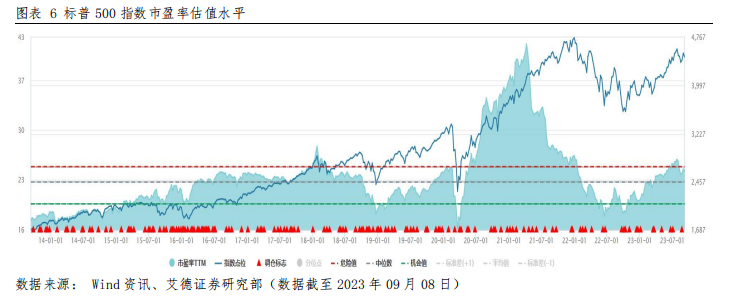

市盈率估值水平方面,标普500指数的PE(TTM)从上周的24.55下降至24.26。本周市场有所下跌,市场10YPE(TTM)估值分位点下降至76.58%左右。当前估值点落在接近10Y危险值24.88的位置下方。

风险溢价水平方面,标普500指数市场风险溢价水平(标普500指数PE的倒数与美国10年期国债收益率的商值)截至8月31日降至0.009675,然跌势有所减缓。当前10年期美债收益率仍在高点,而风险溢价水平较低,料想美股较美债收益率性价比承压。

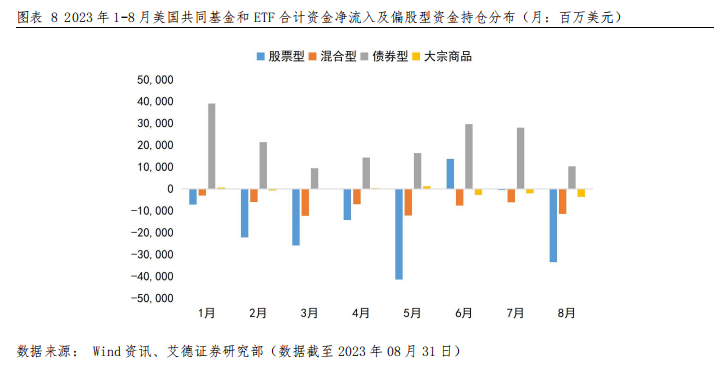

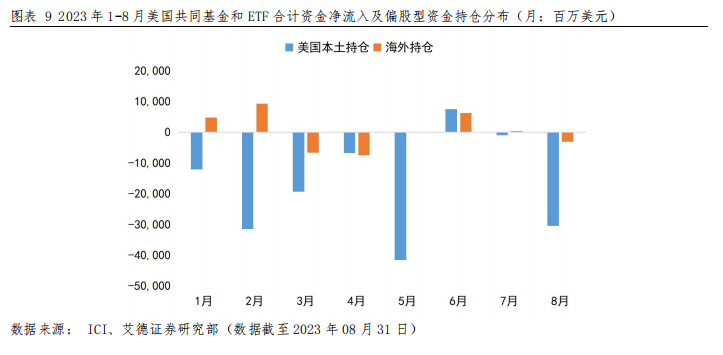

资金流向方面,2023年8月美国共同基金与ETF合计资金净流出379.87亿美元,偏股型共同基金与ETF的资金净流出334.62亿美元;债券型共同基金与ETF的资金净流入为104.21亿美元。其中美国本土持仓资金净流出304.30亿美元,海外持仓净流出30.32亿美元。

▍美股市场板块表现回顾

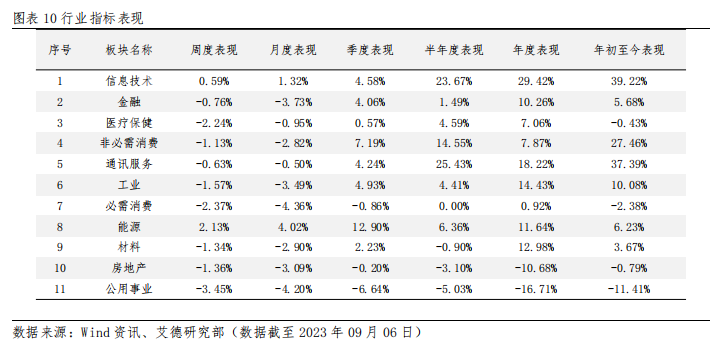

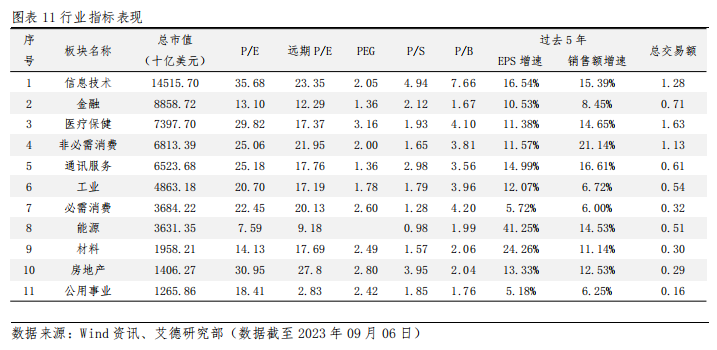

美股市场内标普500指数11大板块方面,于8月份,标普500十一大板块多数收跌,仅有能源板块收涨4.02%、信息技术板块收涨1.32%。能源板块中有APA(APA.US)收涨9.19%、马拉松原油(MPC.US)收涨8.85%、埃克森美孚(XOM.US)收涨7.62%、先锋自然资源(PXD.US)收涨6.50%;信息技术板块中有环汇(GPM.US)收涨16.35%、希捷科技(STX.US)收涨11.57%、阿卡迈(AKAM.US)收涨11.04%、布里德里奇(BR.US)收涨10.96%。

板块估值水平方面,仅有能源、材料板块的远期PE高于截至9月6日的市盈率。一般而言,如果板块内公司的整体收益增长,即EPS增加,而股价却保持不变,即表示远期PE会小于当前市盈率。而远期PE与当前市盈率差距最大的,依次为公用事业、医疗保健和信息技术板块。

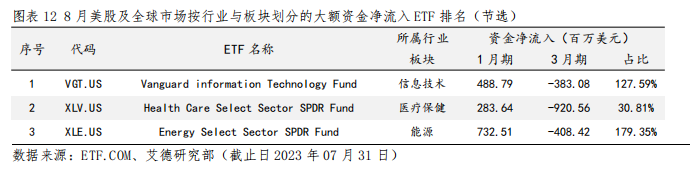

资金流向方面,美东时间2023年8月8日-2023年9月8日美股市场尚未有1家板块ETF获得超10亿美元大额资金净流入。但值得注意的是,信息技术、医疗保健、能源板块1月期相较3月期均获得难得的正向资金流入,分别占3月期资金净流入总额的127.59%、30.81%、179.35%。

▍美股IPO市场表现回顾

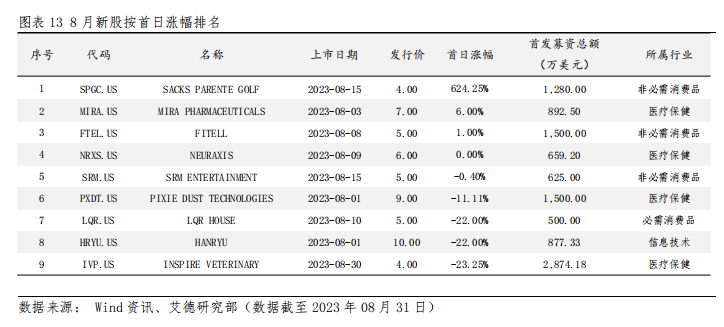

新股方面,8月份美股新股数量仍处于缩减趋势。自筛选后的9家新股中可知,非必需消费品把控占比较大。整体来看,总募集资金额度达到1.07亿美元。其中,募集资金总额最大的一家新股为医疗保健板块的INSPIRE VETERINARY(IVP.US),募集资金总额为0.29亿美元。首日上涨的新股有3家,涨幅最高为624.25%,即非必需消费品板块的SACKS PARENTE GOLF(SPGC.US),一手最高收益(若以收盘价卖出)为24.97美元。

▍美股中概股市场表现回顾

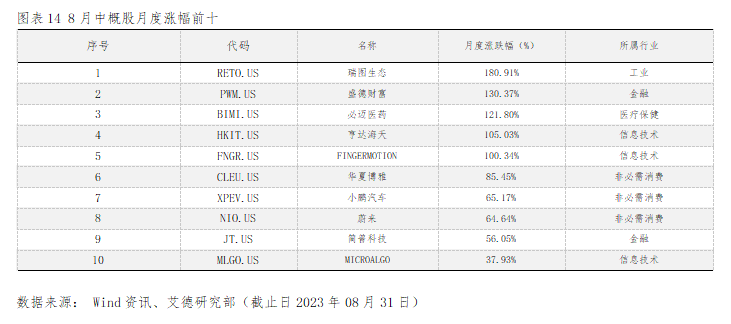

8月中概股,月度涨跌幅超过100%的共计5只,分属工业、金融、医疗保健和信息技术板块。超过50.00%的有4只,其中非必需消费板块占比较大。经统计,8月份涨幅排名前十的中概股涨幅均超过30.00%,多数为总市值小于10亿美元的小市值公司,仅有蔚来(NIO.US)的总市值达到了6亿美元;最新收盘价除了蔚来(NIO.US)和FINGERMOTION(FNGR.US)外,均低于5美元。

▍美股市场9月展望

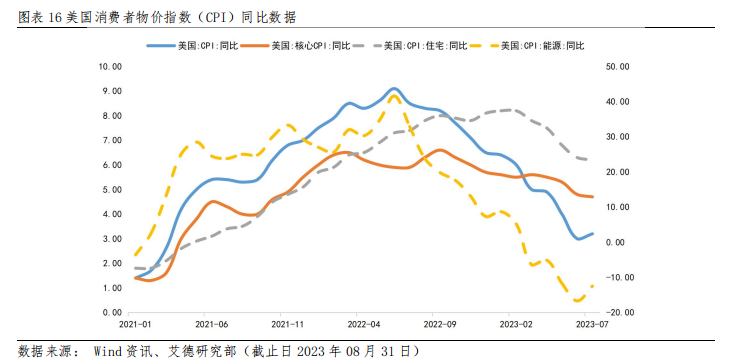

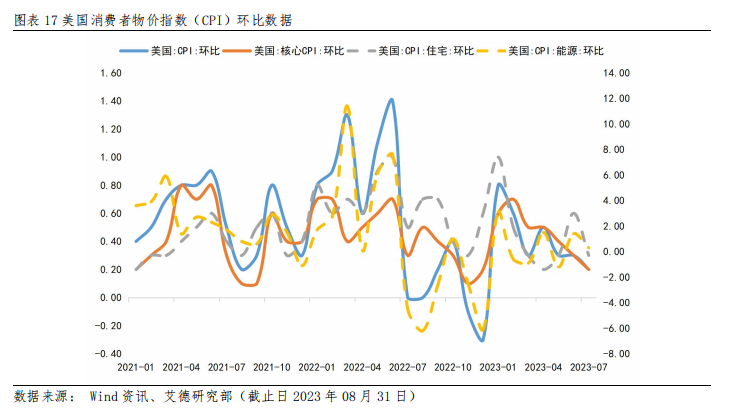

虽然美国10年期国债收益率的走势显示市场当前对通胀的顾虑有所升温,利率或将见顶是市场的普遍观点(具体时点尚有不确定性)。市场仍担心美国的强经济会使得美联储被迫进一步提高利率来抑制通胀。但已有经济数据证明,目前通胀水平相对缓和。除了仍在上涨的住房租金,消费者物价指数(CPI)和核心CPI年增速的最新数据分别仅有2.00%和2.5%。而住房租金虽仍趋于上行,但增速也正走缓。

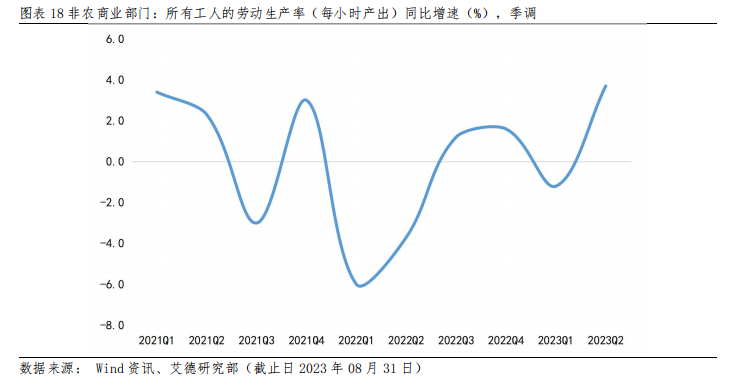

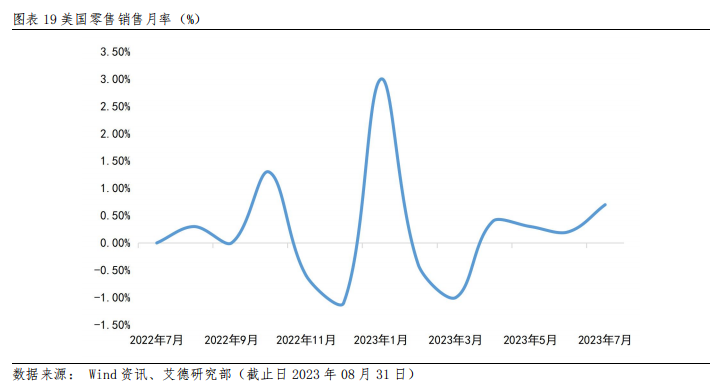

市场普遍认为除了物价,制约通胀的另一关键因素为生产力增速。数据显示,美国第二季度生产力增速为3.7%。美国生产力的增长趋势获延续,或源于企业花费大笔支出用于应对升高的人力成本,而仅有较低概率将原材料涨价增加的成本转嫁给消费端。7月份零售销售大增反映出美国消费者支出较为强势,料想受以上方面影响较低。

以上因素显示短期美国经济步入衰退的可能性较低。保持强韧的美国经济或支撑支撑美股市场不惧美联储连续升息的打击。但若指数冲破当前阻力获得实际意义上的大幅反弹,则通胀缓和、经济持续成长、企业获利继续走强依旧是先决条件。

艾德金融研究部

陈政深(HKSFC CE No.:BIY455)

E-mail:ryan.chan@eddid.com.hk

陈刚(HKSFC CE No.:BOX500)

E-mail:gang.chen@eddid.com.hk

刘宗武(HKSFC CE No.:BSJ488)

E-mail:liuzongwu@edsz9.com.hk

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该证券;(3)没有在有关上市公司内任职高级人员;(4)研究团队成员并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德金融不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德金融建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德金融编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德金融可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

报告提供者

本报告乃由艾德金融于香港提供。艾德金融是香港证券及期货事务监察委员会(“香港证监会”)持牌法团,及受其监管之香港金融机构。报告之提供者,均为香港证监会持牌人士。投资者如对艾德金融所发的报告有任何问题,请直接联络艾德金融。本报告作者所持香港证监会牌照的牌照编号已披露在作者姓名旁。

报告可用性

对部分司法管辖区或国家而言,分发、发行或使用本报告或会抵触当地法律、法则、规定,当中或包括但不限于监管相关之规例、守则及指引。本报告并非旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。

关注我们

精彩评论