踏实+有狼性的男人,无可匹敌。卖手机只是实现雷军更大野心的手段。小米$小米集团-W(01810)$的全球生态链业务和竞争优势,图文全面深入分析。 #聚焦小米放榜#

主要观点:

-

麦格理看好小米的竞争优势(快时尚)和业务模式(高性价比,用户流量,来自设备和广告的利润)

-

相对于中国其它智能手机厂商,小米能更好地通过互联网服务,将用户流量变现。这可以比肩其在英特网和电子商务中的竞争对手了(如阿里巴巴)

-

加磅小米股票,1年目标价每股30港币(35倍的2019年预期PE市盈率,每年平均盈利增长40%),并看好其供应链的发展。

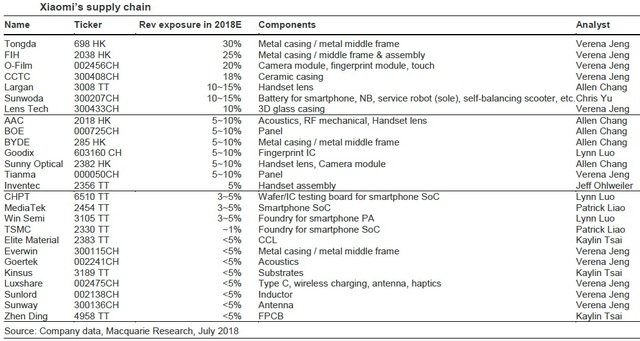

小米供应链中的公司:

网络服务:变现用户流量

小米用各种设备产品来吸引用户流量,并通过互联网服务将用户流量变现(广告,线上游戏服务,等等)。这是区别于中国其它手机厂商的一个关键点。

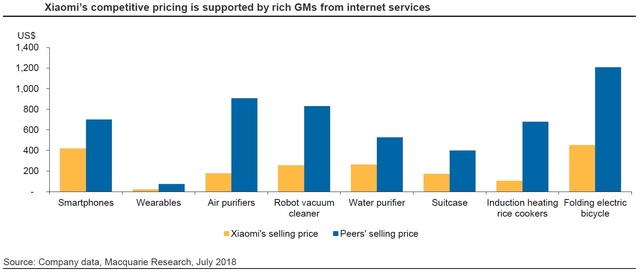

网络服务的巨大利润,让小米有能力对旗下产品定价非常具有竞争力。

- 比如小米的智能手机平均价格在2017年是132美金一台,高档手机小米8也只要421美金一台。而华为P20要759美金,OPPO的Find X要755美金,VIVO的NEX也要589美金。

- 小米手环2只要23美金,而全球竞争者的手环平均要75美金。

- 小米空气清新机只要180美金,而全球竞争者平均要907美金。

下图黄色为小米价格,蓝色为竞争者价格:

小米对互联网服务变现的手段,主要是广告,和网络附加服务。网络附加服务主要来自线上游戏运营服务,如游戏中可以使用和购买的虚拟货币。

小米的互联网服务现在主要还是来自中国。管理层的目标是向海外扩展,如印度,印尼,俄罗斯,等等。

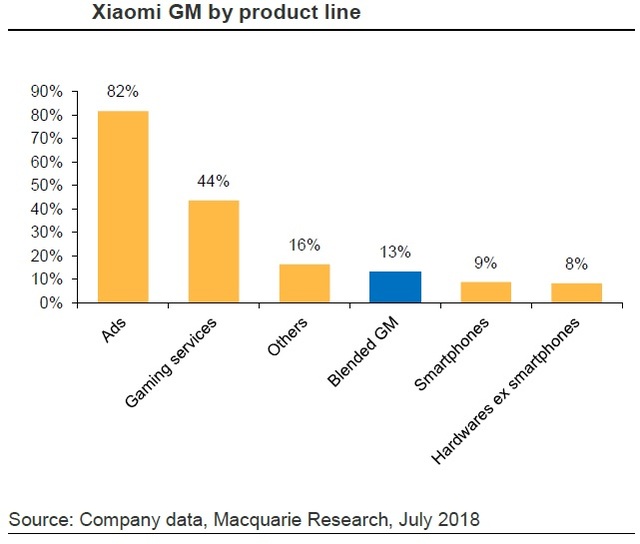

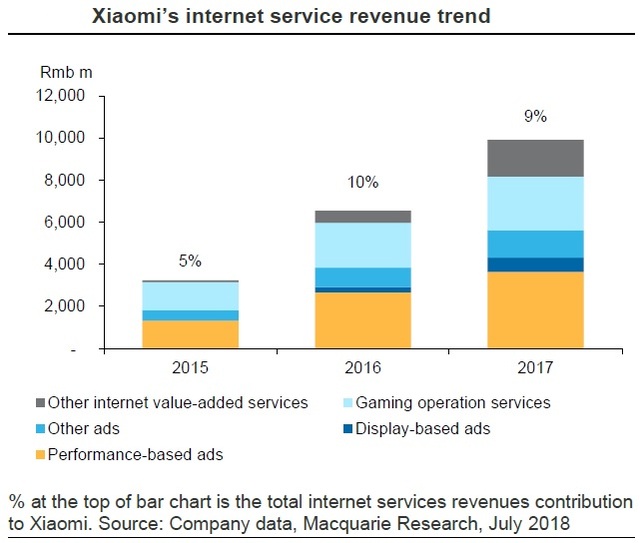

2017年,小米的广告收入占总营收的5%,但利润却占到了总利润的30%。可见广告业务相对其它业务(如手机),利润率要高很多(毛利82%)

同样的,小米的游戏运营收入占总营收只有2%,但却占总利润的7%,也是相对高利润业务(毛利44%):

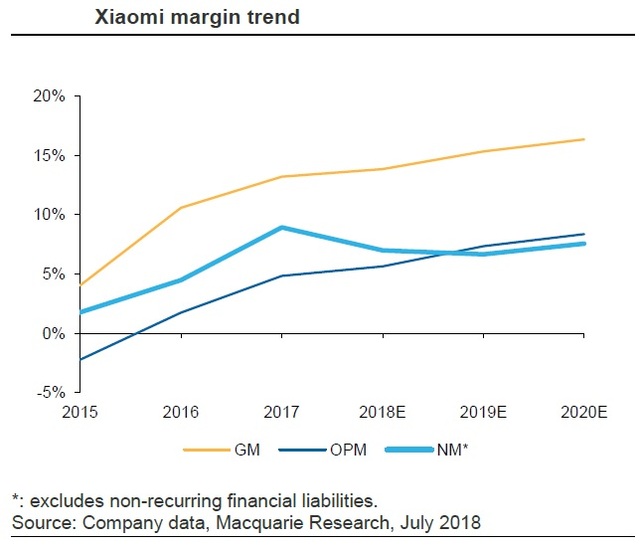

事实上,小米的毛利率(黄线)和运营利润率(细蓝线),在2015年后是一直上升的。然而,2017年的净利润率(粗蓝线)在下降,预计2018年还是在下降,但2019年后会重新上扬:

小米的手机应用和智能电视机是小米最主要的广告变现渠道。小米有庞大的用户基础,来吸引广告商。2018年3月,小米有38个手机应用的月活跃用户数超过1千万,其中有18个应用的月活跃用户数超过5千万。这些手机应用有小米应用商店,小米浏览器,小米音乐,和小米视频,等等。小米的广告用户类别也很全,覆盖行业有汽车,消费品,互联网服务,金融服务,等等:

小米的广告收入可以分为3个部分:

-

基于绩效(2017年占65%广告收入,3%总收入):基于点击次数,或广告播放次数,或广告的应用下载次数,来收取广告费。

-

基于播放时长(2017年占12%广告收入,1%总收入):基于广告播放的时长来收入广告费。

-

其它广告收入(2017年占23%广告收入,2%总收入)。

下图显示小米的互联网服务营收的增长趋势:

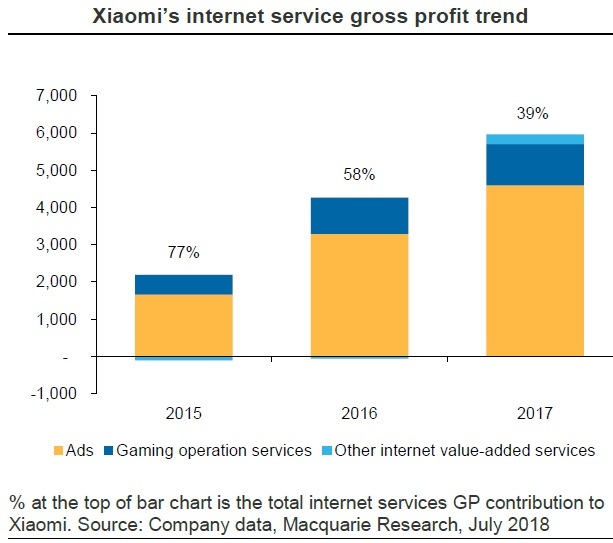

小米的互联网服务毛利率的增长趋势。可见广告利润是大头(黄色),游戏运营服务次之(深蓝):

小米的互联网增值服务主要来自于线上游戏的虚拟货币的销售。玩家可以用钱买虚拟货币,虚拟货币可以用来买游戏中的虚拟商品。虚拟货币销售营收量,取决于和第3方游戏开发商的收入分配协议。

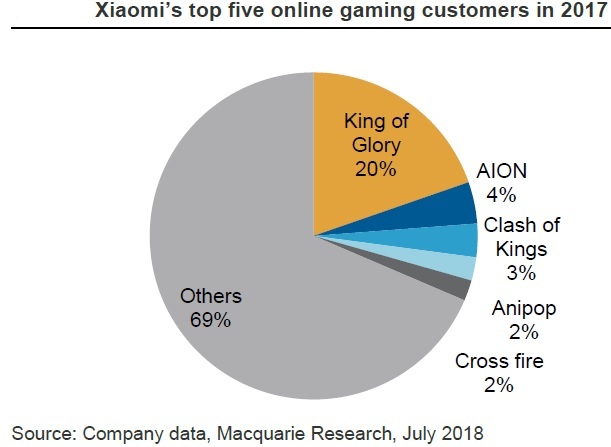

小米拥有种类齐全的大量线上游戏运营权。在2017年,前5大游戏占据线上游戏收入的31%:

其它互联网增值服务有付费的会员娱乐内容(如线上视频,文学,和音乐),直播,和互联网金融服务。

小米直播:

麦格理认为,小米的广告营收从2018年到2020年会以每年60%的速度增长。驱动因素有MIUI的活跃用户,每用户平均收入,和扩张的市场。

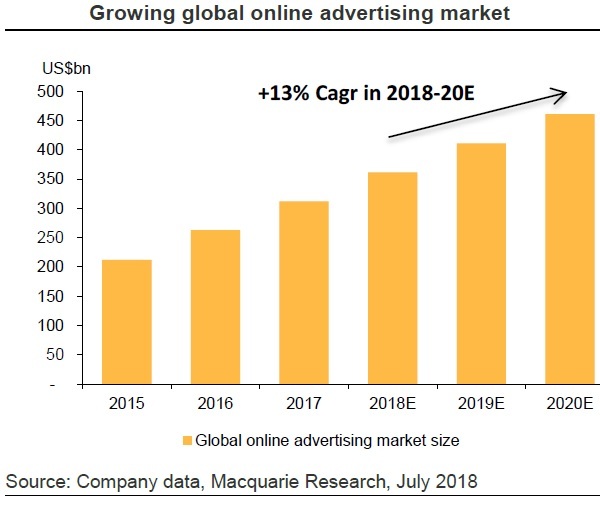

全球互联网服务预计在同一时期的年增长率是10%,在2020年达到2.2万亿美金。其中,线上广告的年增长率预计为13%,2020年达到4610亿美金:

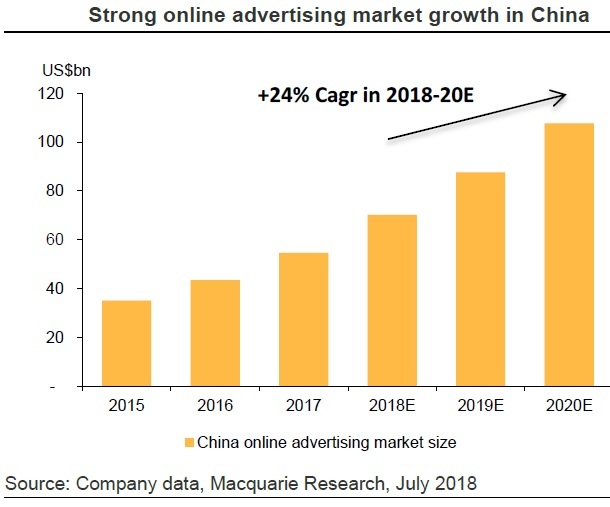

中国互联网服务市场增长速度预计高于全球,年增长率16%,到2020年达到5380亿美金,其中线上广告年增长率预计24%,到2020年达到1080亿美金:

而小米的线上广告营收2017年有6.86亿美金,只占中国的2%,显示出巨大的潜力。

小米的MIUI月活跃用户数在2016年12月为1亿3500万,在2017年12月窜升到1亿7100万,一年增长了3600万。2018年3月,月活跃用户数继续窜升到1亿9000万,一个季度增长了1900万。麦格理认为,到2018年12月,小米MIUI月活跃用户数会窜升到2亿4700万,2019年12月到3亿4700万。驱动因素有小米在智能手机,物联网服务,和时尚生活用品方面的市场拓展。

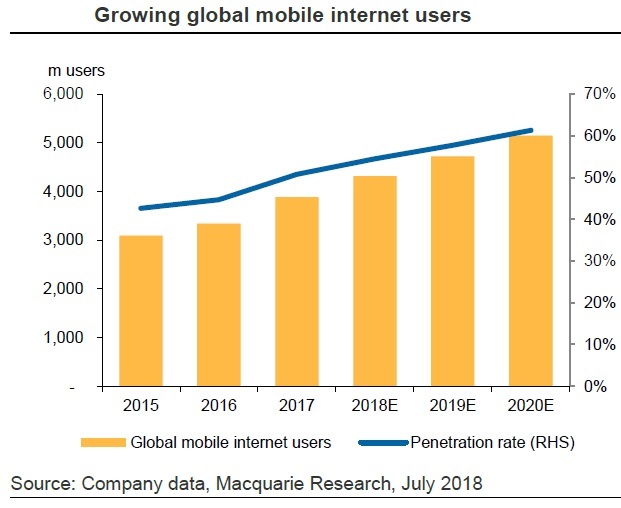

小米在智能手机方面的强势地位,也帮助它吸引着巨量的用户流。毕竟,智能手机是移动互联网的主要门户,而移动互联网一直有着高水平和增长的渗透率。具体的,2017年全球的移动互联网用户数达到了38.8亿(51%的世界人口)。其中7亿5300万人在中国。预计到2020年,移动互联网的渗透率在全球是61%:

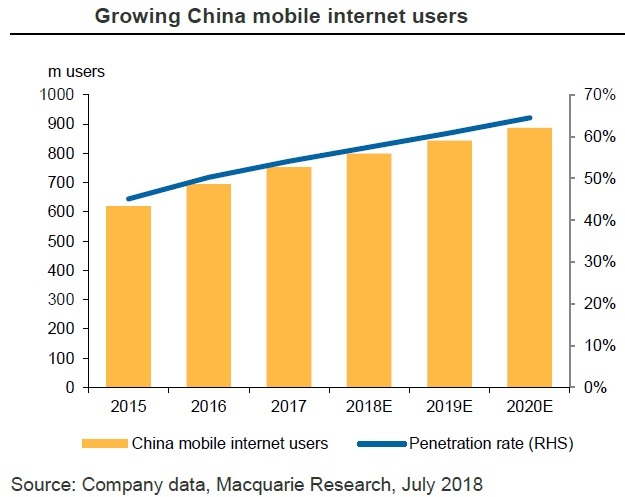

在中国是65%:

小米的竞争优势

生态系统和5G升级

小米的竞争优势有以下几点:

-

自主智能手机芯片

-

有竞争力的MIUI OS 操作系统

-

多种消费电子产品和时尚生活用品的互联

-

全面的业务渠道,如线上,线下,和新零售

-

本地生产,来加速扩张

-

用粉丝文化来驱动设备的销售和互联网服务的推广

-

互联网服务的高利润,支持有竞争力的硬件产品定价

麦格理认为,小米完善的生态系统(产品,渠道,会员,互联网服务,供应链)让它相对竞争者,已经更好地准备好了迎接5G时代的到来。

1)自主智能手机芯片:澎湃 S

手机芯片是智能手机最关键的组成部分,决定手机的性能,供应速度也决定出厂效率。全球只有4家手机品牌有自主芯片:苹果,三星,华为,和小米。

在2017年2月,小米推出了其第一代芯片,澎湃S1,并在小米5C手机($231美金)中运用:

芯片为8核ARM Cortex-A53,运转速度为2.2GHZ和1.4GHZ。速度类似于高通骁龙626,联发科技曦力P25,或华为麒麟655。GPU运用的是ARM Mali-T860设计,比联发科技曦力P25快一倍,也比华为麒麟655快。芯片采用28纳米处理器,落后于流行的14/16纳米处理器。然而,小米的下一代澎湃S2芯片可能会在2018年下半年升级至16纳米处理器。

2)MIUI:出色的安卓系统软件

大多中国智能手机有自己的安卓系统软件:重新设计用户界面,来迎合中国消费者的使用习惯,如小米的MIUI,魅族的Flyme,华为的EMUI,OPPO的Color OS, Vivo的Funtouch OS.

相对来说,小米的MIUI表现出更出色的使用性能,和高水平的品牌意识:

MIUI更新也可以应用于很多小米设备。比如,2017年7月,MIUI 9问世,可以在40种小米设备上更新,包括出厂5年了的小米手机,小米2 (2012年8月推出)。MIUI也对系统进行了优化,从而更省电。此外,MIUI论坛也很有用,将小米的用户串联起来,允许用户提**品使用反馈,参与产品开发。在2018年3月,MIUI论坛活跃用户达到了9百万:

3)不止是手机

小米提供多种易于互联的消费电子产品,如手机,可穿戴设备,笔记本电脑,智能音箱,电视机,服务型机器人,无人机,虚拟现实设备,等等,以及时尚生产用品,如空气清新器,电动滑板车,智能电灯,电饭煲,智能体重秤,等等。这些设备可以通过MIUI互联,只需在手机上下载相关手机应用就行。

基于创新的发展策略(投资初创公司,在小米名下联合推出产品),小米在短短8年的时间里,已经推出了很多五花八门的智能设备。这种伙伴共赢策略,让小米得以迅速扩张其产品类别,并形成强大的小米生态系统。

截止2018年3月,小米已经投资并管理了超过210家公司,主要在1)智能手机周边产品:充电宝,耳机,等,2)智能设备:可穿戴设备,服务型机器人,空气清新器,电动滑板车,平衡滑板车,电饭煲,等,和 3)时尚生活用品,如公文包,文具,电动牙刷,等等。

如华米可穿戴设备:

智米空气清新器(全球市场占有率第1):

石头机器人吸尘器(中国线上前3销量):

紫米充电宝(全球市场占有率第1):

9号电动平衡车:

米家声波电动牙刷:

1MORE小米耳机:

云米净水器:

由于科技的不断发展(硬件,软件,半导体),和通信的发展(互联的渠道发展,和5G),物联网市场的增长会越来越快。物联网是通向智能时代的门户。在智能时代里,设备和人类会互联互通。物联网也携带着大数据,驱动数据分析,并创造新的产品,服务,和业务模式,如智能家居,智能城市,交通工具互联网,等等。

基于iResearch的数据,按互联设备台数的标准(去掉手机和笔记本电脑),小米已经是全球最大的消费者物联网平台。在2017年11月,小米推出了它的物联网开发者平台。此平台截止2018年3月已经吸引了580个开发者。此平台允许设备互联,提供云平台,存储,物联网模型,远程控制应用,声音指令,内容分享,等等。

小米也会将IPO募集资金的30%用于扩张和开发物联网产品,包括人工智能,等等,来展现公司在这方面的发展决心。麦格理预测,小米的生态链加速带来的设备物联网,让小米充分准备好了迎接5G时代,乘风发展物联网,智能家居,和大数据。

4)业务渠道:扩展至线下,和新零售

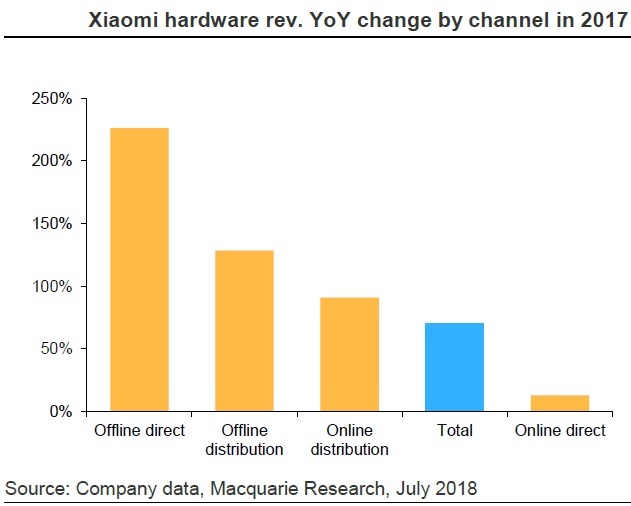

小米从线上发家,向线下和新零售扩展,以此发展市场份额。2017年,小米的营收猛涨了70%,主要归功于线下直销(226%),线下分销(129%),和线上分销(91%)的强劲增长:

线下直销的增长驱动来自中国的线下商店数量的增长(米之家),从2016年的51家,增长到2018年3月的331家。小米的目标是到2020年,线下商店数量增加至1000家。

线下分销的增长驱动,主要来自海外小米授权商店。小米的目标是到2020年,海外小米授权商店数量也达到1000家。

新零售是小米在线下渠道拓展里的关键强项。小米将其线上平台和线下商店互联:将其线上客户引流向线下商店,以及将线下商店的新客户吸引至线上商店。客户可以扫描QR码来在商店里买产品并选择直邮回家。这不仅提升了用户便捷度,也整合了线上线下的消费数据,提升了小米在线下渠道的运营效率,如仓储管理,产品展示优化,等等。

产品多样化,也是小米在线下渠道拓展里的另一关键强项。小米不仅仅在米之家卖手机,还卖物联网设备,和时尚生活用品,这让小米生态系统迅速多样化,提升单一商店营收额:

品牌形象营销是小米的米之家线下商店的另一关键功能。时髦,时尚,和高档,是小米的米之家商店的主要特点。在高档商场里开玻璃墙商店,不仅传递了时尚感觉,也让客户能直接从商场外看到商店里陈列的商品,人流,等等,吸引人流进入商店,最终提高商店营收:

印度市场高歌猛进

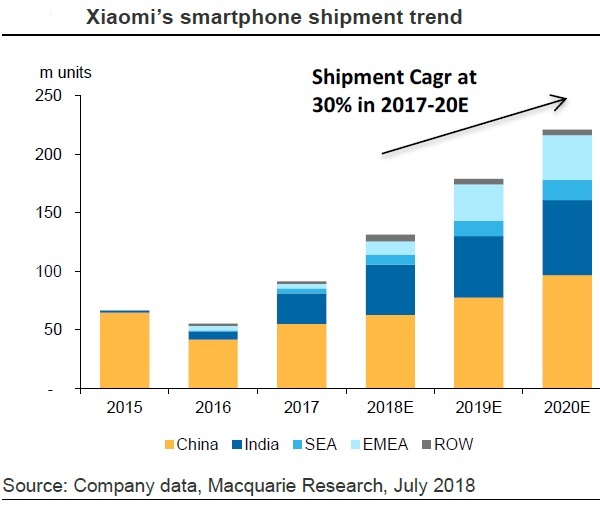

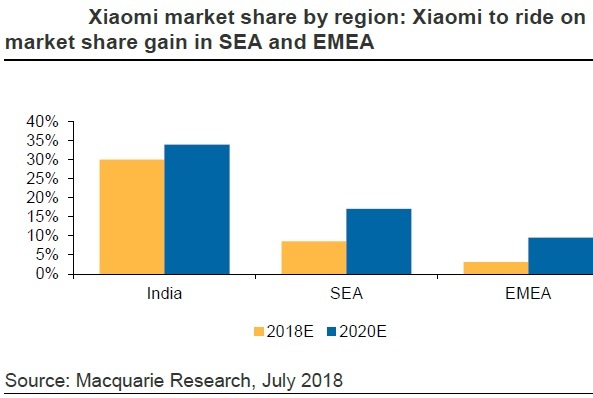

虽然从2018年到2020年,全球智能手机增长速度会持续萎靡,麦格理认为小米智能手机会在同期有30%的平均每年增长率,并在2020年达到2亿2100万台。照这样推算,小米智能手机的全球市场占有率,会从2017年的6%,成长到2020年的14%。主要的增长驱动因素在于印度市场(深蓝)的增长,和小米在东南亚(浅蓝),欧洲(浅浅蓝),和中国(黄)的扩张:

麦格理认为,小米在渠道的投资,创新模式,和增长的生态系统,会让其市场占有率不断提升。并在5G时代占得各种先机,相对其它竞争者。

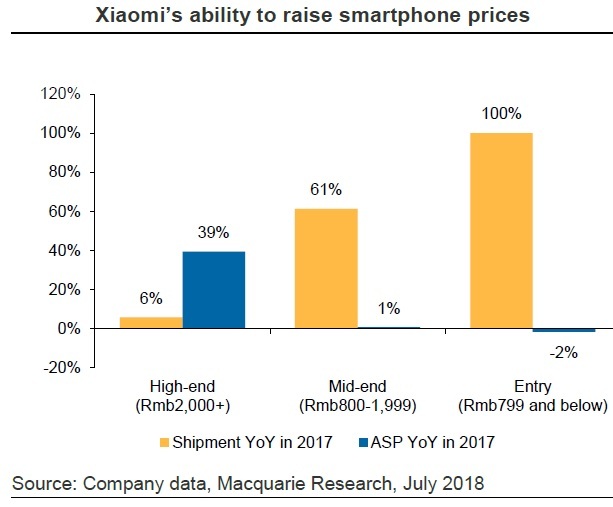

定价方面,小米一直提供着高性价比的产品。然而,小米的品牌形象和品牌知名度的不断提升,也可能让其在定价上有更多潜力。事实上,2017年小米的高端手机价格已经上涨了39%,而销量还是增长了6%:

销量驱动因素:印度,东南亚,欧洲中东非洲,中国

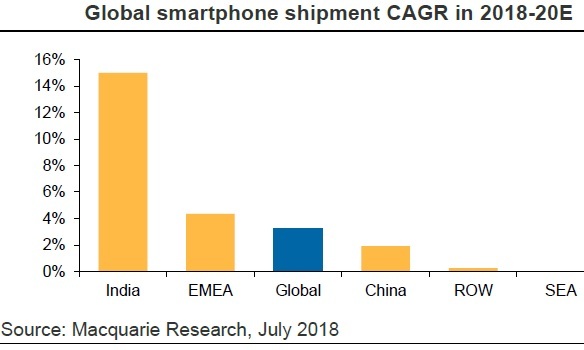

尽管全球智能手机市场增长趋缓,新兴市场2017年还是增长了4%,到44%全球市场份额。新兴市场不包括加拿大,中国,日本,韩国,美国,和西欧国家。

在新兴市场中,印度的手机市场增长最快,2017年增长了14%,达到8%的全球市场份额。印度的手机渗透率在2017年到达43%,还有着巨大的潜力。麦格理预计印度在2018-2020年的手机销量还能得到每年15%的增长:

印度现在是全球第3大智能手机市场,排在中国和美国之后。不仅如此,印度相对中国美国的智能手机市场增长最快。印度的人口(41%的人口在25-54岁之间)和GDP的增长(IMF预计,2018年7.4%,2019年7.8%),支撑着更多消费升级到智能手机。

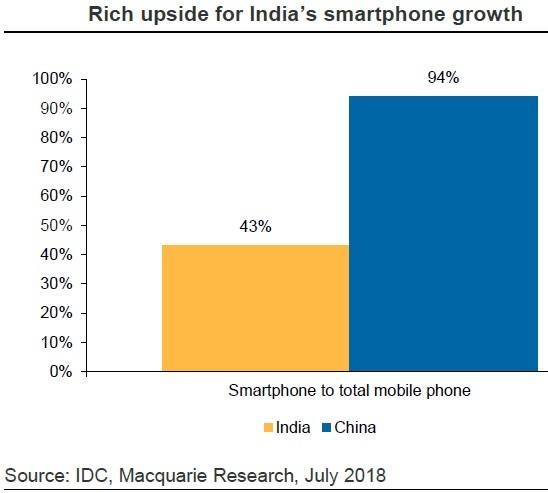

印度智能手机占手机的43%,而中国是94%:

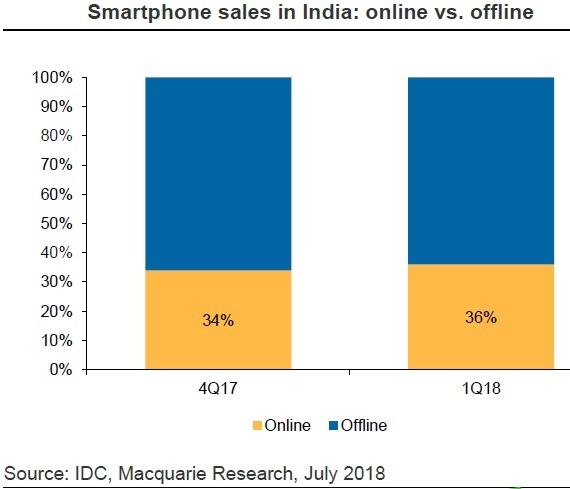

互联网渗透率的上升,是印度线上渠道消费的一个关键支撑。2017年互联网用户在印度城市居民里上升了10%,在印度乡村居民里上升了14%。总体上,2017年印度的互联网用户为4.8亿人,只是总人口的35%,显示着巨大的增长潜力。印度的线上渠道智能手机销售占比在2018年第1季度已经达到36%:

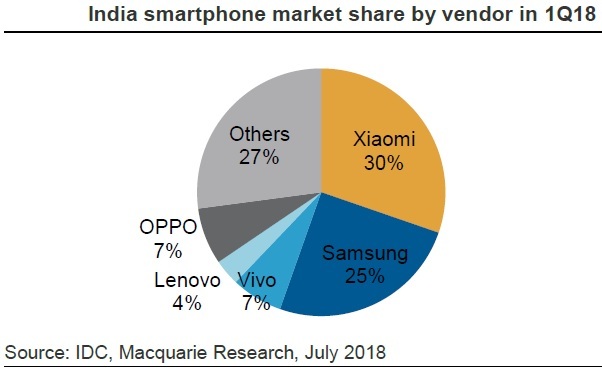

凭借着高性价比,和全面的线上线下分销渠道,小米在印度的智能手机市场份额稳居第1:

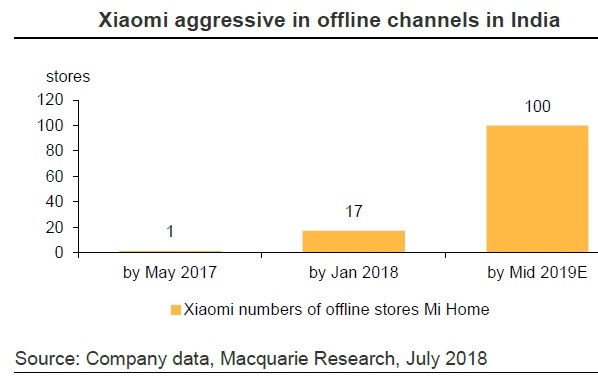

大概70%的小米手机销售来自线上渠道。2017年5月,小米在印度设立了第一家米之家线下商店。2018年1月,小米在印度的线下商店已经达到17家。小米的目标是在2019年中在印度开到100家线下商店:

小米占据印度智能手机市场份额第1已达3年之久。麦格理认为,2018-2020年,小米在印度将以22%的年增长率增长,市场占有率从现在的30%上涨到34%:

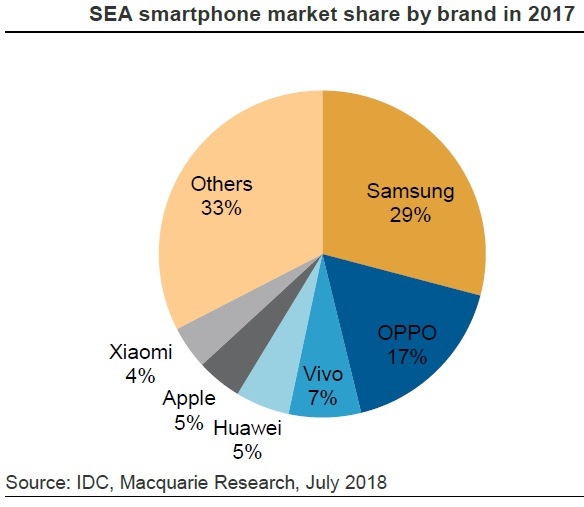

小米在东南亚

东南亚的新兴市场包括印尼,马来西亚,缅甸,菲律宾,泰国,和越南。东南亚的智能手机销量在2017年下滑了0.6%,为7%全球份额,前5大手机品牌为三星,OPPO,Vivo,华为,和苹果。其中三星占据着29%的市场份额:

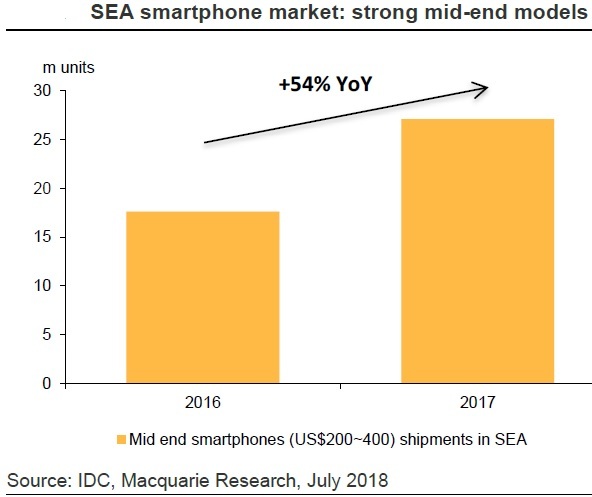

2017年,中端智能手机销量增长最强劲,达54%的增长速度,为总量的27%:

这显示着此区域的消费升级,和消费者越来越愿意花多钱来买更多功能,如双摄像头,超薄机身,和人工智能,等等。中端手机型号如三星的Galaxy J系列,OPPO的F系列,VIVO的V系列,华为的NOVA系列,定价在200-400美金,类似于小米的中端型号,如MI MAX,或红米系列,这两个系列占据着小米手机59%的销量。

印尼是东南亚最大的智能手机市场。小米在2014年下半年进入印尼市场。在2018年1季度,小米在印尼销量增长了1455%,达到170万台,18%市场份额,仅次于三星的26%市场份额。本地生产,线下服务中心,和线下销售渠道,都帮助小米在印度的成功。2017年末,小米在印尼尼桑有61家服务中心,和5家线下商店:

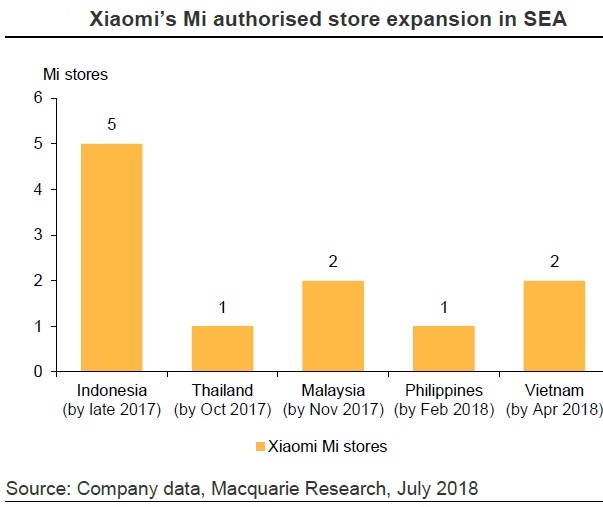

除了印尼,小米也打入了其它东南亚国家的智能手机市场。小米在2017年10月开了第1家小米授权商店,同年11月在马来西亚开了第2家线下商店。2018年2月在菲律宾开了第1家线下商店,同年4月在越南开了第2家线下商店:

此外,2017年小米在缅甸的市场占有率已经是第2. 麦格理认为,小米的线下渠道投资和本地生产,会继续让它在东南亚扩张,在2020年达到17%的市场占有率(2017年仅为4%)。

小米在欧非和中东

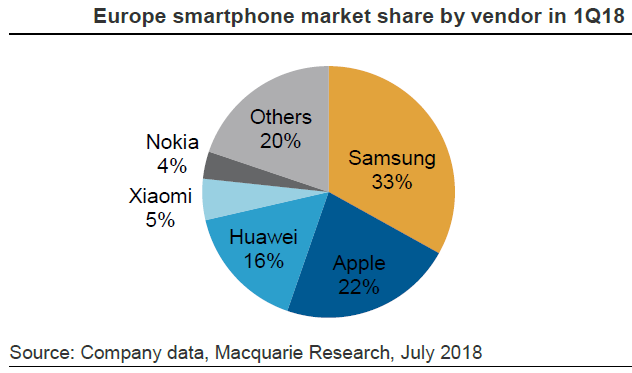

EMEA:欧洲,中东,和非洲的手机市场,在2017年是3.61亿台,25%的全球市场份额,平均每台手机300美金。三星,苹果,华为,和诺基亚是主要的品牌:

麦格理认为,2018-2020年,此区域的智能手机增长会持续低迷,但小米的市场占有率会从2017年的1%迅速上窜到2020年的10%。驱动因素主要是其线下渠道的扩张,和长江和记实业的全球策略联盟:

小米在以下国家陆续开线下商店:

小米在法国开第1家授权商店的火爆排队场景:

小米也在下列欧洲国家的市场份额达到前5,如白俄罗斯(第1),乌克兰(第2),俄罗斯(第3),希腊(第3),捷克(第4),立陶宛(第4),拉脱维亚(第5)。

在中东和非洲,小米于2017年8月在迪拜开了第1家线下授权商店,2017年11月扩张到了埃及。

在2018年5月,小米和长江和记实业形成了全球战略联盟。联盟让长江和记实业的全球电信和零售部门都推广小米的智能手机,物联网服务,和时尚生活产品。长江和记实业在全球有超过1.77万家零售和电信商店,接近1.3亿活跃的移动用户,和1.4亿忠实的零售客户。

通过长江和记实业的电信运营商,Three,小米的手机能够在奥地利,丹麦,香港,爱尔兰,意大利,瑞典,和英国的Three的商店销售:

通过长江和记实业的零售商(屈臣氏,超级药房,药妆店),小米的产品也能在香港,爱尔兰,英国,和荷兰销售:

因此,小米的自营线下渠道,加上和长江和记实业的联盟渠道,让麦格理相信,小米在欧洲会持续高速扩张。

中国:小米2020年领军

中国是世界上最大的智能手机市场。在2017年,中国手机销量达到4.44亿台,30%的全球份额:

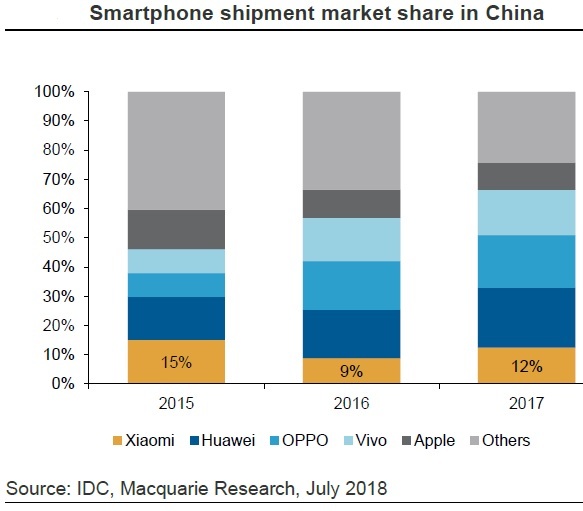

由于中国的智能手机渗透率已经高达95%,中国的市场增长潜力不再,但小米会持续侵吞市场份额。2017年,小米的智能手机销量(黄线)上涨了33%,达到5500万台,12%的市场份额,同期华为(深蓝)20%,OPPO(蓝) 18%,VIVO(浅蓝) 15%:

麦格理认为,小米的市场份额到2020年会扩张到23%。驱动力来自其全面的销售渠道(线上,线下,新零售),产品线(智能手机,物联网服务和产品,和时尚生活产品),和不断进化的生态系统(设备,互联网服务,和会员基础)。

在2016年,小米的智能手机销量下行了36%,只有9%市场份额。在中国激烈竞争的市场,一个手机品牌的市场份额下行,一般预示着其在接下来的1-2年会消失。然而,小米在2017年重生。这是很少见的。

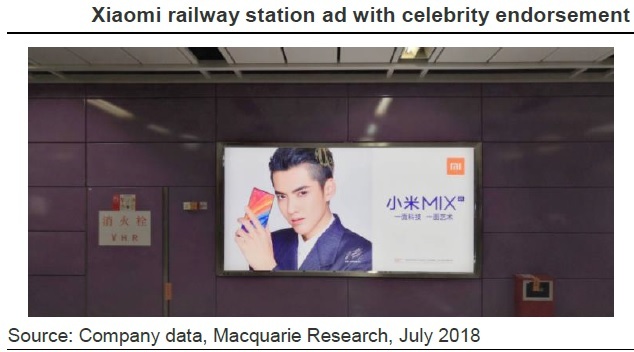

麦格理认为,小米的重生,得益于其灵活的营销策略。小米将销售渠道扩展到线下,在公众场合使用更多的广告,如地铁,火车站,机场,等等。凭借名人加持的广告,小米将品牌形象从虚拟的线上,扩展到了真实的现实世界:

此外,还有时髦的线下商店设计,人流量大的场合设商店,都让其品牌形象让更多人所熟知:

灵活的企业文化,及时的营销决定,和强力的执行,帮助小米从业务下行通道,实现不可思议的逆袭。麦格理相信,这种灵活的企业血液,会让小米在瞬息万变的智能手机市场里,赢得长期的成功。

财务分析

麦格理预测,小米的营收在2018-2020年会达到每年34%的增长速度。原因为:

-

智能手机营收每年34%增长。驱动力来自印度手机市场的增长,和来自东南亚,欧洲,和中国的增长。

-

其它硬件产品营收每年30%增长。驱动力来自可穿戴设备,智能电视,服务型机器人,空气清新器,等形成的生态链的增长

-

广告收入每年60%增长。驱动力来自于激增的活跃用户,和使用中的小米设备数量的增长。

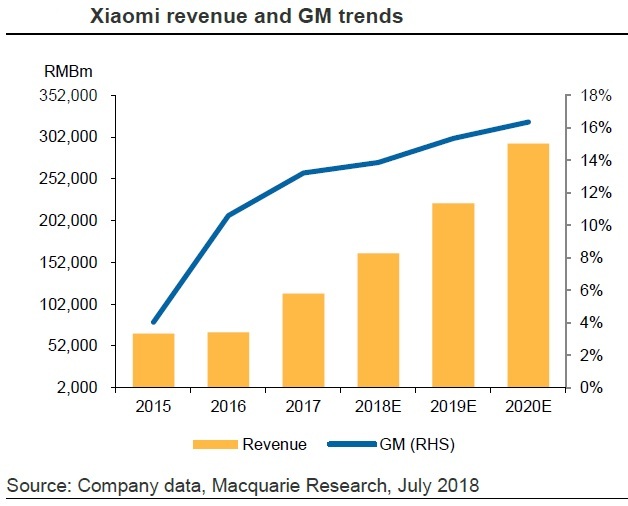

小米的毛利率,从2015年的仅有4%,上涨到2017年的13.2%。麦格理预计到2020年会提高到16.4%:

毛利驱动力来自除手机之外的产品高利润,这部分毛利率已经从2016/17年的8%上涨到2018年第1季度的12.7%。毛利率的上升,归功于更丰富的产品线,更大规模,和电视及笔记本的毛利率上升。

小米的另一毛利率驱动力来自互联网服务。互联网服务主要是广告(毛利率81.8%)和游戏运营服务(毛利率43.6%),这大大高过小米的平均毛利率13.2%。麦格理预计,小米的广告收入会在2020年达到总营收的8%(2017年为5%),从而让广告对毛利的贡献率,从2017年的30%,上涨到2020年的41%。

麦格理对小米执行了加磅评级,一年目标价30港币每股。目标价是基于35倍的目标PE市盈率。35倍市盈率是小米竞争对手的平均市盈率。相对竞争对手,麦格理认为小米值得更高的估值,原因为:

1)其出色的用户流量变现能力——这是小米区别于其它智能手机竞争对手的主要方面;

2)强劲的每股盈利增长(2018-2020年预计每年40%);

3)健康的生态系统,包括互联网服务,物联网,智能手机,电子商务,线下渠道,等等,而不止是手机。

2017年小米的互联网服务占总毛利的39%(手机47%)。互联网服务方面,小米的同行,有亚马逊(67倍2019年预期PE市盈率),和中国的BAT(36倍2019年预期PE市盈率)。

(文章数据出自麦格理研报)

相关文章:

公众号:晚十点财富优化课堂。

精彩评论

不过最大的担心是雷军那句硬件的净利润率不超过5%,那么把营收想象放到互联网服务上面,就非常考验软件的水平。实际上,小米自己的应用商店以及它的自带app从PV UV数据上来讲有很大的瓶颈

另外,游戏、电商这种业务,直接面对的是腾讯、阿里,增长空间虽然很大,但是两个马爸爸肯定不会把市场份额拱手相让的。比如单拿游戏来说,17年的同比增长不到20%,远远比不上整个互联网服务板块的50%的同比增长,那未来要如何期待这块业务发力?

当然,并不是不看好小米,而是对游戏、电商这两块占比非常小的业务表示担忧。但是其他的比如广告这些的增长空间还是非常大的。

小米是家好公司,雷军似乎给自己立的flag有点多。