公司成立于2004年,我们从货运代理公司成长为中国一体化跨境海运物流服务提供商。中国跨境物流服务市场分散,按2022年收入计,前15大服务提供商合计权持有12.2%市场份额。按2022年收入计,我们排名第15,市场份额约为0.2%。我们在成立初期即开始了中国的重点口岸布局,在东部沿海城市设立了多个分支机构,开展跨境物流服务业务。我们以客户为中心,紧跟客户需求和市场发展,我们不断丰富业务内容和扩展业务区域。

我们立足于跨境物流服务,并通过我们的船舶出租业务积累船舶运营相关资源及能力,强化我们提供跨境物流服务的能力。我们的服务已覆盖跨境物流过程的各个主要环节,包括揽件、仓储分拣、清关、跨境海运、仓储中转及尾程配送。跨境海运为跨境物流的关键环节。我们提供由我们运营或由第三方提供的跨境海运服务。就以自营方式提供跨海运服务而言,我们部署自有船舶或微服租入船舶直接向客户提供服务。就由第三方提供的跨境海运服务而言,我们与第三方船运公司合作为客户采购舱位。

招股信息:

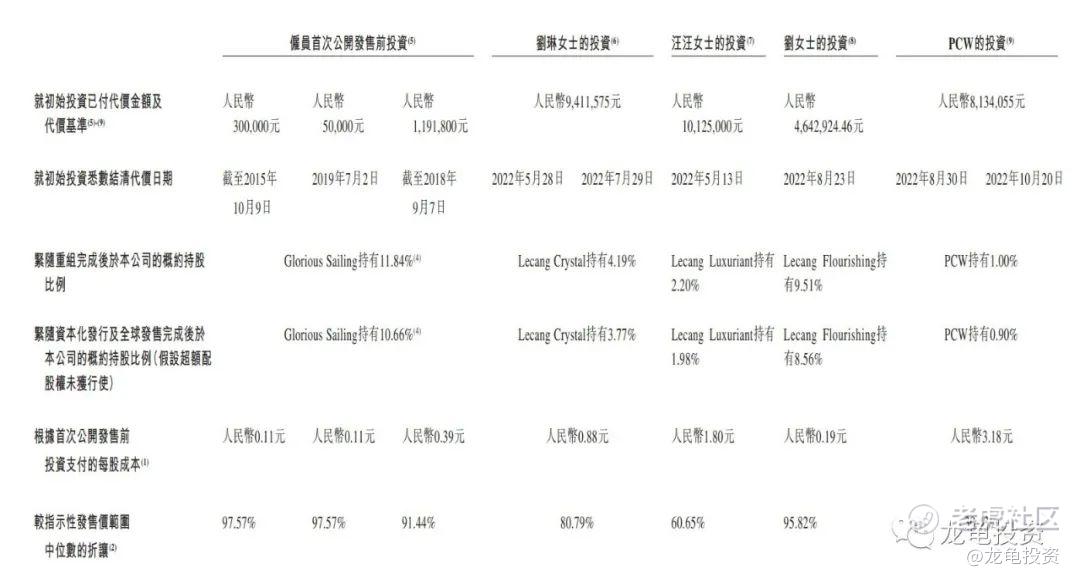

IPO前投资:

公司上市前除了雇员首次公开发售前投资之外,有四位IPO前投资者,以最后参与的PCW做为对标,其投资完成于2022年10月20日,每股成本3.18人民币,约合每股3.42港元。较发售价中位数折让30.43%。IPO前投资者承诺禁售期6个月

保荐人:

公司本次由中信证券和农银国际保荐,稳价人由农银国际担任,农银国际近期的稳价数据看下图:

财务情况:

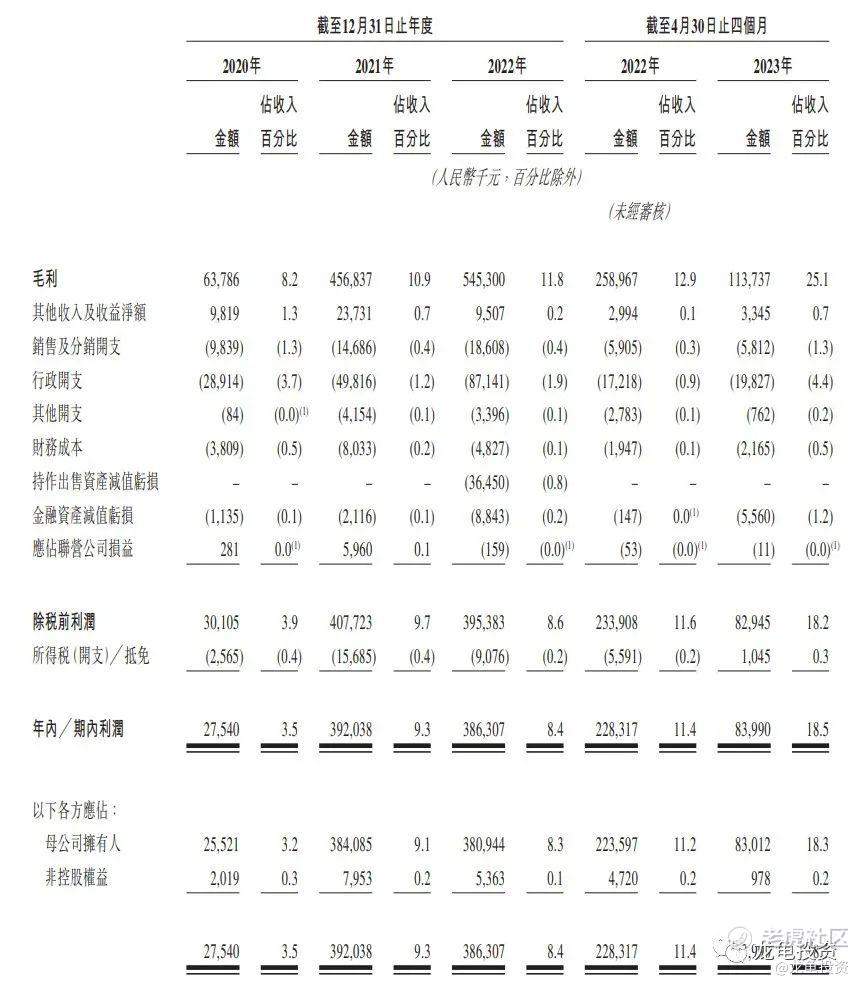

营收:2020年营收7.82亿人民币,2021年营收41.95亿人民币,2022年营收46.08亿人民币,截止2023年最近12个月营收30.51亿人民币;

毛利:2020年毛利6378.6万人民币,2021年毛利4.57亿人民币,2022年毛利5.45亿人民币,截止2023年最近12个月毛利4.01亿人民币;

年内利润:2020年盈利2754万人民币,2021年盈利3.92亿人民币,2022年盈利3.86亿人民币,截止2023年最近12个月盈利2.42亿人民币。

一手中签率:

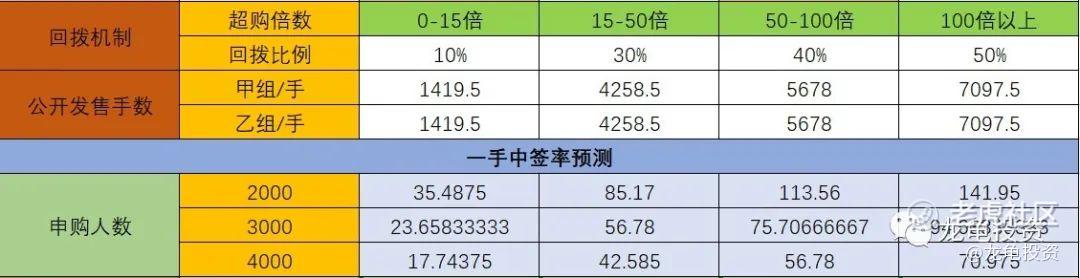

公司全球发售股数2839万股,每手股数1000股,截至发稿,超购0.92倍,不会回拨,甲乙组各1419.5手,预计2-4K人参与,一手中签率35%,申购8稳一手。

综合点评:

乐舱物流之前挂牌新三板,去掉才摘牌转战港交所,由于大疫三年特殊情况,财务数据从21年爆涨,但是23年Q1的营收较去年打四折!所以看静态市盈率会非常低,但其实不是的,下半年可能会更惨。现在港新也是熊市,这种票就不碰了。

评级:铜牛

申购计划:

放弃申购!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论