明天中金有一个印尼投资论坛,印尼是我非常喜欢的国家,所以我想花几篇文章简单介绍一下印尼。

对于印尼,我第一次了解这个国家,应该是在钢铁雄心这个游戏里面,在这款希特勒模拟游戏里面,如果你扮演小胡子,当你开局突击荷兰,然后征服这个国家之后,你会发现自己多了一大堆橡胶产能,就来自荷兰的殖民地印尼。

这种殖民地的痕迹其实对于足球迷来说更不陌生,曾经梦二里面的荷兰左后卫范布隆克霍斯特,就有印尼血统。

当我有机会前往马来西亚和印尼的时候,正值油价的高点,这两个资源出口型国家雄心壮志,一个在考虑在马六甲海峡修建桥梁,一个考虑连接苏门答腊和爪洼岛。而几年后随着油价走低,大宗商品步入熊市,这些雄心也随之消散。但那段经历给了我很深的记忆,我可以感受到大宗商品价格对这两个国家的经济预期可以产生多大的影响。

虽然放在一起讨论,但马来西亚和印尼给人的感觉是完全不同的(当然经济水平也完全不同),马来西亚更像是一个热带花园,而印尼则更像是一个火山。印尼要更加热闹,混乱,充满了各种奇奇怪怪的东西。

今天的文章其实一句话就可以概括中心思想,印尼市场最美妙的地方在于

“一个内部投资效率不足的资源出口型国家,很容易产生资产泡沫”

但我们需要花一点时间解释这个概念。这个看法,其实来自余永定先生那本《见证失衡》,这也是标题的含义。

见证失衡的核心逻辑是:总储蓄-总投资 = 贸易顺差,所以如果一个国家储蓄多(收入多),国内投资/消费少,那么他产生的盈余,就必须出口给别人,才能平衡。

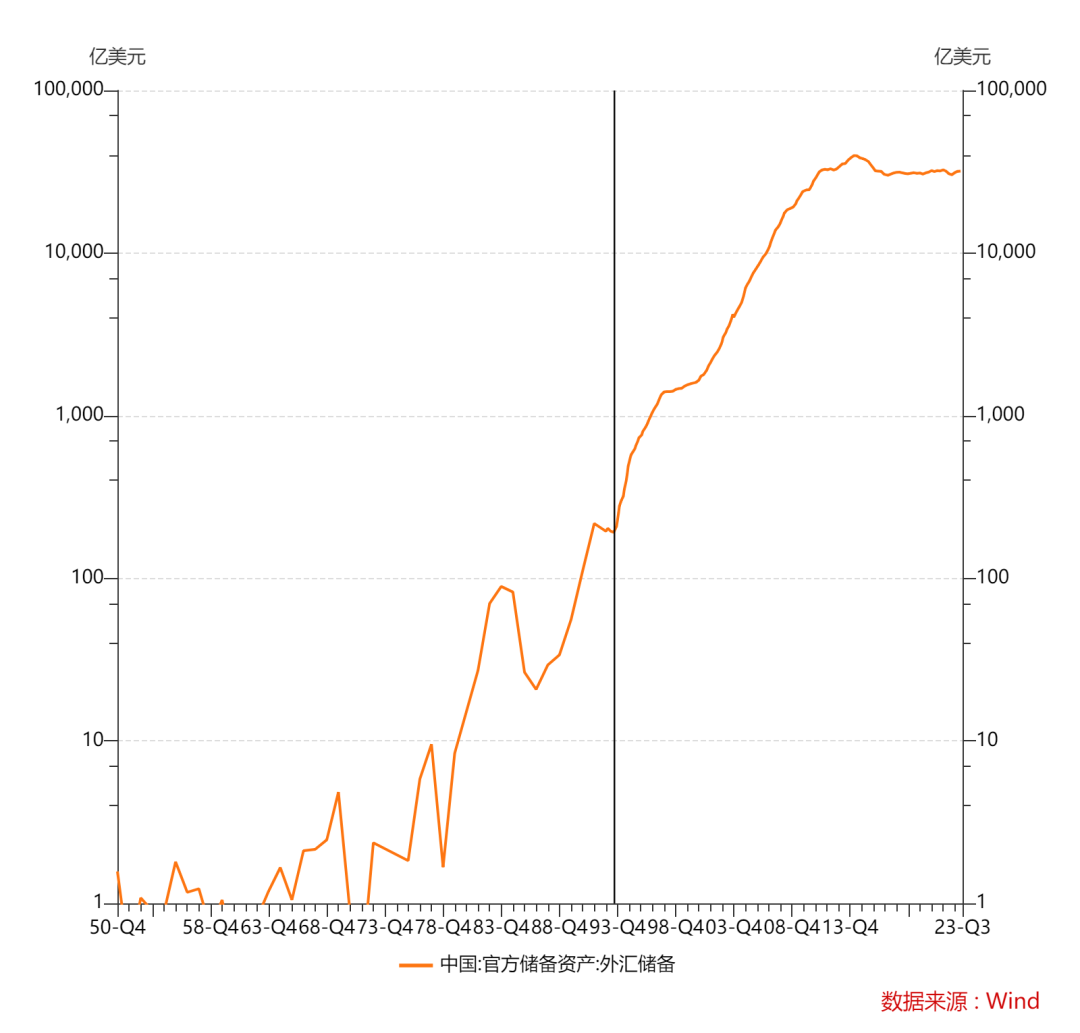

中国1994年之后的故事就是这样的,当时中国还是个资源出口型国家。

当中国加入全球贸易循环的时候

外资FDI流入带来资本项目顺差,然后因为出口资源,所以经常项目也是顺差,然后外汇储备开始起飞

这种外汇储备的起飞,只有一个前提条件就是这些赚了出口外汇的人不会大规模做国际投资。这个一般确实不会,因为这种情况往往发生在一个国家经济开始加速的时候,投资哪里可能都不如投资自己最熟悉的家乡来钱快。

所以如果没有大规模对外的投资(赚了美元直接去买美股,这事情在2024年可能发生,在1994年太前卫了),那么外汇储备增加,外汇占款增加,就有可能带来本国的货币超发。

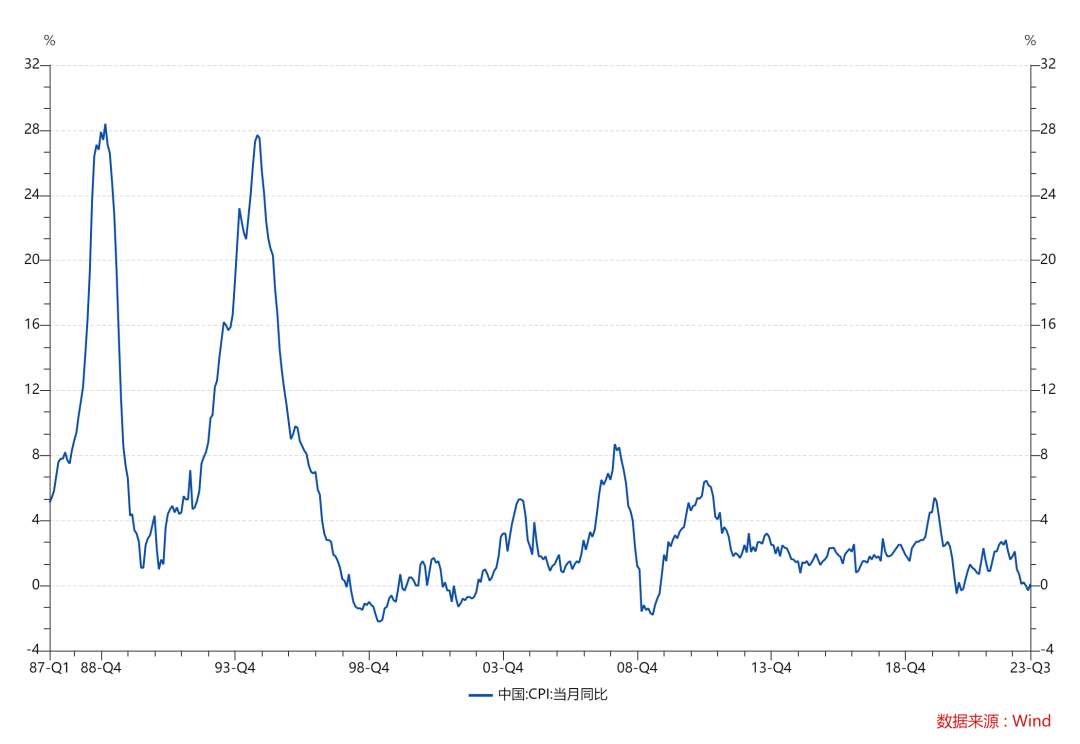

这种货币超发会带来一些通胀压力,但本质上是因为出口增加带来的

可以看到,1994年之后,通胀压力确实比1994年之前少了很多。商品的恶性通胀降低了

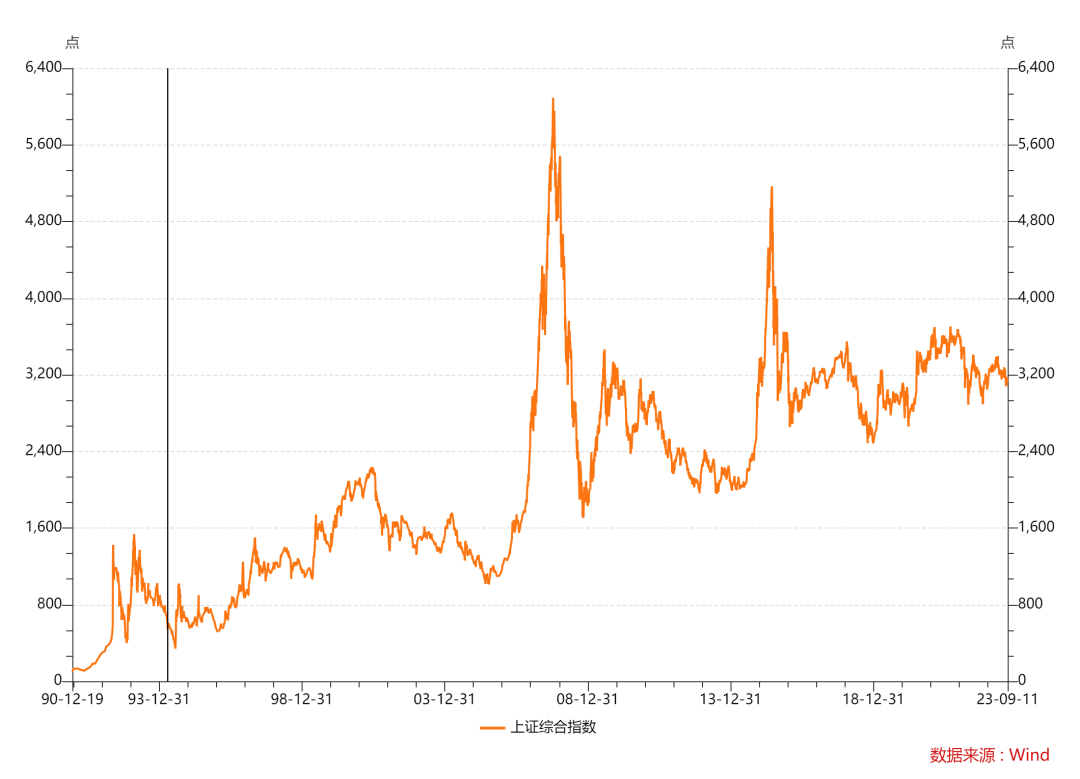

但代价就是资产价格,或者金融资产容易产生泡沫,无论是股票,还是地产。

或者你就这么理解,你织毛衣卖钱,毛衣一件100美元,然后你的工资80美元,剩下20美元就被老板赚走了。你的80美元其实就是你在国内织毛衣的成本,如果你这个毛衣卖给国内的人可能就只值80美元(成本法计价),然后因为你在国际上有比较优势,你多卖了20美元,这20美元最后会通过老板在国内的投资,提高你的生活成本,或者提高国内的资产价格。

至于说,这由于竞争优势多出来的20美元,到底多少用于投资,多少用于提高工资,多少用于科研,很难说清楚,只能说大部分时候,大部分国家都没法实现完美的分配。所以通胀和资产价格上涨,贫富差距随着生活水平的提高都会扩大。

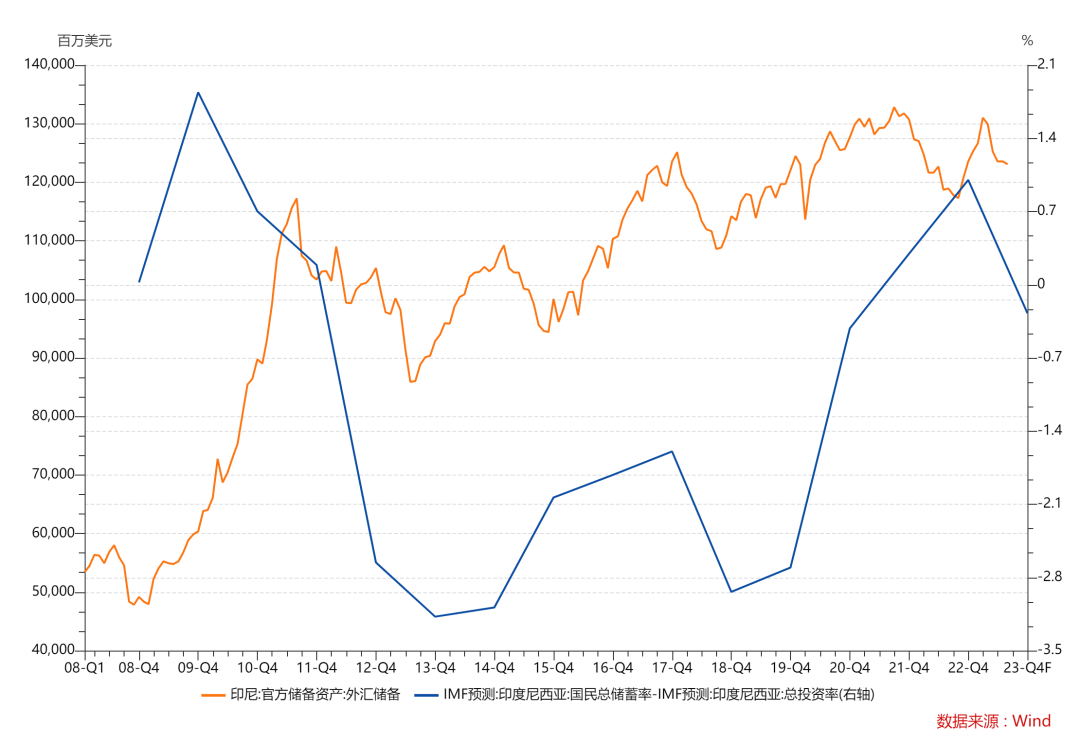

然后印尼确实就有这样的潜力

印尼曾经投资率远高于储蓄率,所以他们需要借外债,由此带来了亚洲金融危机时刻的外汇危机。而现在基本上持平,如果未来外国投资进入当地,或者当地出口增加,那么可能他们也和中国1994年一样,要开始积累外汇储备了。

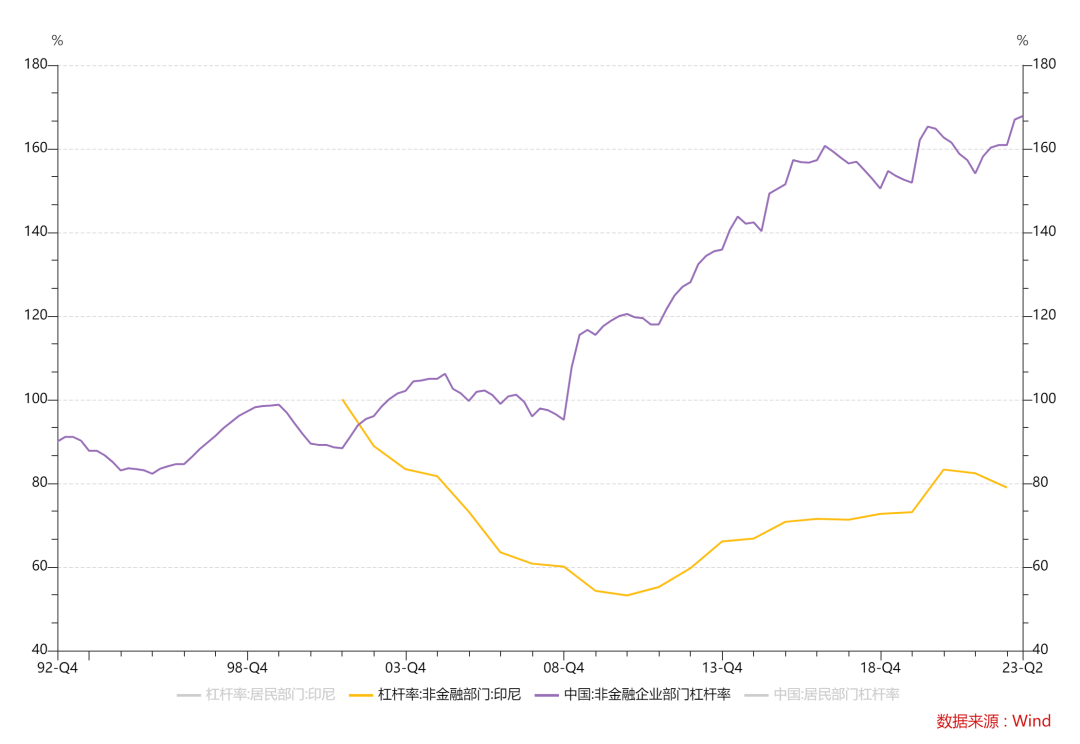

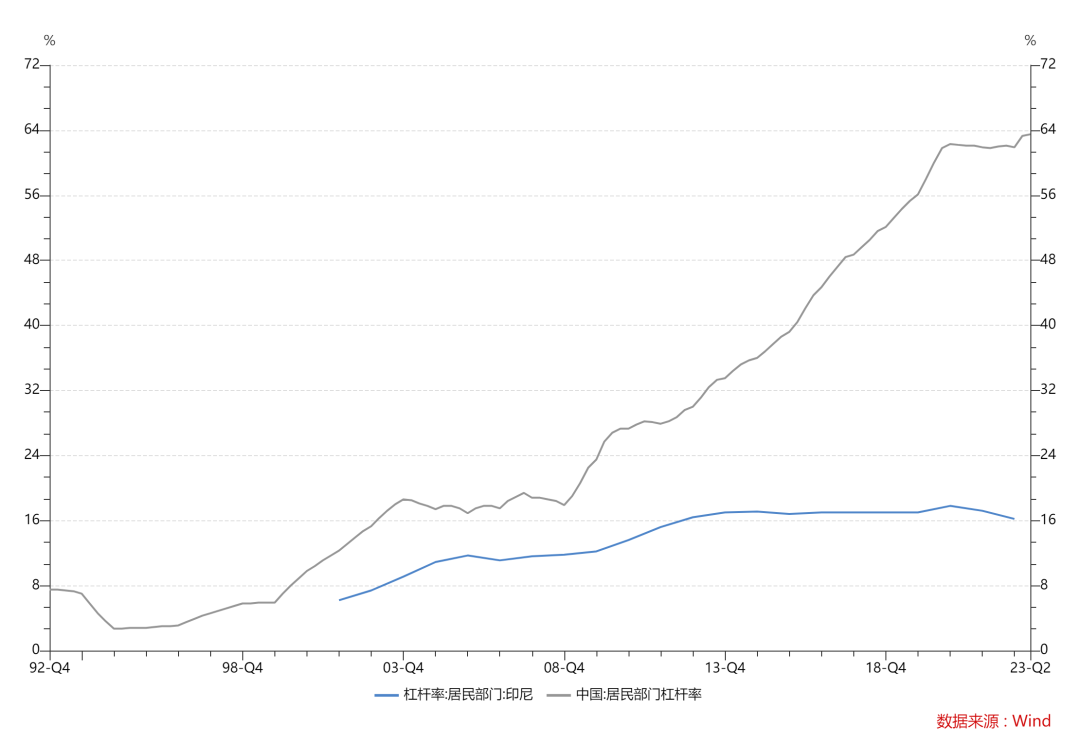

之前介绍过,印尼因为穆斯林教法的原因,金融市场非常不发达,利率高,融资难,目前全国的杠杆率非常低

很有可能未来印尼在获得了外国投资者的FDI,开始积累出口利润的时候,印尼不一定能够很高效地把积累的收入转化成有效的投资,是有可能产生一定的金融泡沫的。

简而言之

对印尼这样资源出口型国家的FDI增加,在带来资本流入之后,很容易就可以产生贸易顺差,继而带来外汇的增加

外汇的增加如果不能很好对外投资,那么有可能沉淀成国内的超额流动性

国内的超额流动性如果不能很好利用,就可能产生金融泡沫

而企业杠杆率很低意味着ROE还有提高的空间(印尼的银行ROE不错,但其他企业就差一点),居民杠杆率很低意味着地产价格可能也有很多空间。所以可能距离泡沫破裂的时间还很远。

比起越南确实印尼更有意思,因为越南的出口和中国当时一样,两头在外,等于是出口不行他就不进口,虽然始终是个顺差,但不管怎么说,都有一个原材料的压力在。而印尼本身就是原材料产地,所以相当于说,同样是10块钱出口,印尼可以把10块钱都留在当地,而越南可能只能留下5元。

精彩评论