照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

本人持有一些雅生活,而且仓位并不算少。

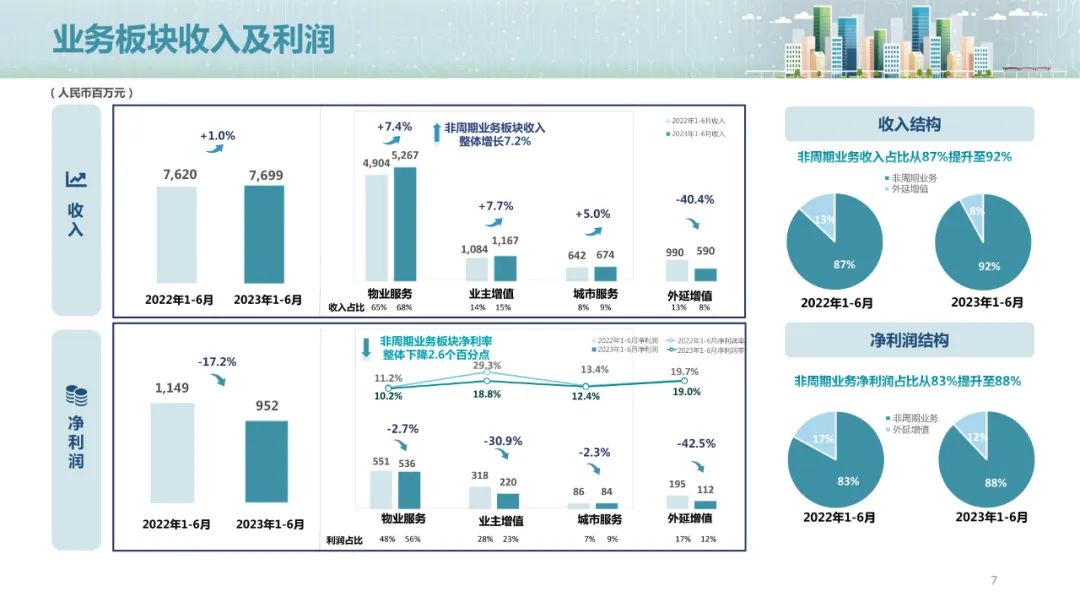

1、业务板块收入及利润

上半年收入同比+1.0%,增加了0.79亿。但主要是外延增值的拖累,但这部分就减少了4个亿,同比下滑40.4%。而非周期业务板块收入整体增长+7.2%,包括物业服务、业主增值、城市服务都稳健增长。

净利润方面,同比下滑了17.2%,减少1.97亿。这里的锅就不单单是周期业务了。外延增值虽然同比下滑42.5%之多,但影响也就0.83亿。其他少掉的1.14亿净利润,都来自于非周期业务板块净利率的下降,低了2.6pp。

看了下,其中影响最大的是业主增值,净利润少掉了0.98亿,降幅30.9%,净利率从29.3%直接降到18.8%。不由得令人怀疑其中是不是有什么猫腻,毕竟这部分你收入涨了+7.7%啊。值得后面再细看下。

不管怎么说,雅生活的非周期业务收入占比从87%提升到了92%,净利润占比也从83%提升到88%。总体上,未来受房地产周期的影响负面幅度会变小一点吧。假如有正面影响,那当然还是会受益。

2、资产负债表摘要

我们简单算一下资产负债率——

去年底:8577÷22702=37.8%

今年中:8818÷23670=37.3%

变化不大,但是至少没恶化吧。而且这个负债率也不高。

“现金及现金等价物”虽然没多,但“流动资产”还行。

“贸易及其他应收款以及预付款”微涨了一点点,并没有明显异常。我去翻一下财报,贸易应收款大概是多了6.88亿的样子,但其他应收款少了10.22亿。

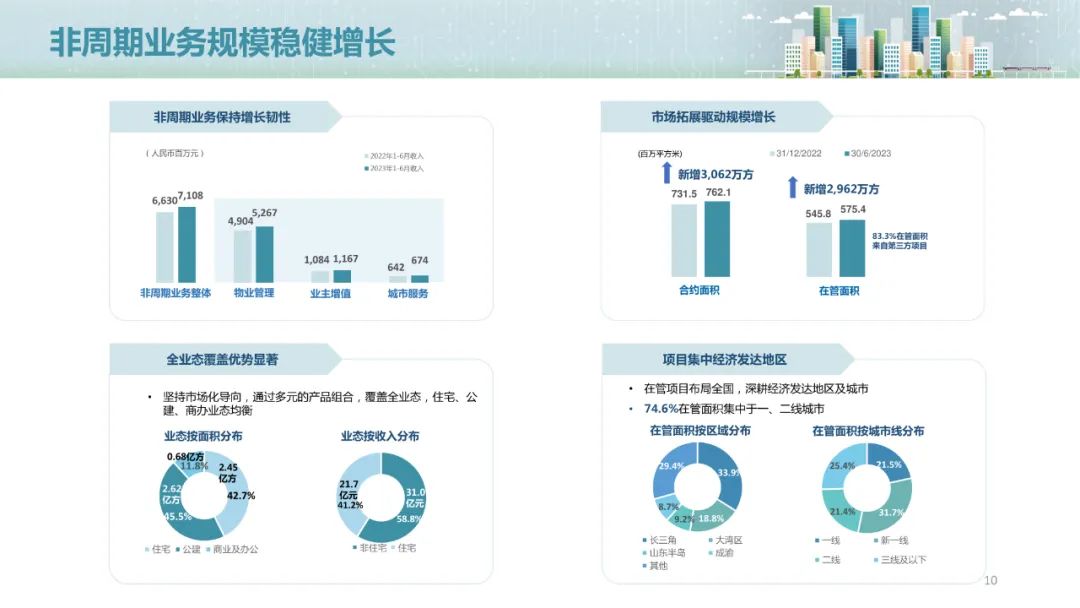

3、“非周期业务规模稳健增长”

非周期业务整体收入从66.30亿元,增长到71.08亿元,多收4.78亿元,增幅+7.2%。

大头当然还是物业管理,多收了3.63亿元,增幅+7.4%。

合约面积增幅+4.2%,在管面积增幅+5.4%。

主要并不是住宅,以收入来看,非住宅占到了58.8%,住宅占41.2%。非住宅中主要是公建。还算均衡吧。

74.6%在管面积集中在一、二线城市。

4、“物业管理市场拓展持续领先”

2023年上半年中国物业服务企业第三方市场拓展榜单中,雅生活位列第1名。

新增合约面积超3000万平方米,获取超过260个物管项目,这些项目年化合同金额近8亿元。外拓项目78.1%集中在一二线城市,这个占比有增无减。

这里还有个小数据,平均提价幅度5%,挺不错的。住宅均价1.85元,公建均价2.07元,商办均价8.26元。

主要还是公建,占到67.3%。有什么项目呢?比如广州图书馆、深圳红岗公园、温州理工学院、多条轨道交通。能搞定这些,相信雅生活还是具备一定核心竞争力的。

商办及企业服务虽然占比不高,但中国移动、中国石油、中国铁建这些项目也是无形的背书。

5、“城市服务加快市场布局”

城市服务项目106个,进入城市47个,总体排名全国第9、第10的样子,但是单看2023年上半年拓展是第1名。

继中标龙岗区横岗街道项目后,期内又中标龙岗区园山街道,形成区域服务协同,巩固深圳市场优势。

城市管家的服务内容包括:清扫清运、转运站管理、公厕管理、绿化管养、路灯设施管养等。也都是辛苦活。

凭借公共服务的经验优势,雅生活持续以轻资产模式在广东、山西、河北、内蒙古等地获取多个优质项目,也就是财政支付能力较强的项目。

从服务内容其实就看得出,这行当肯定是有门槛的,不是随便人都干得来的,而资源协同和产业间联动肯定也是有的。

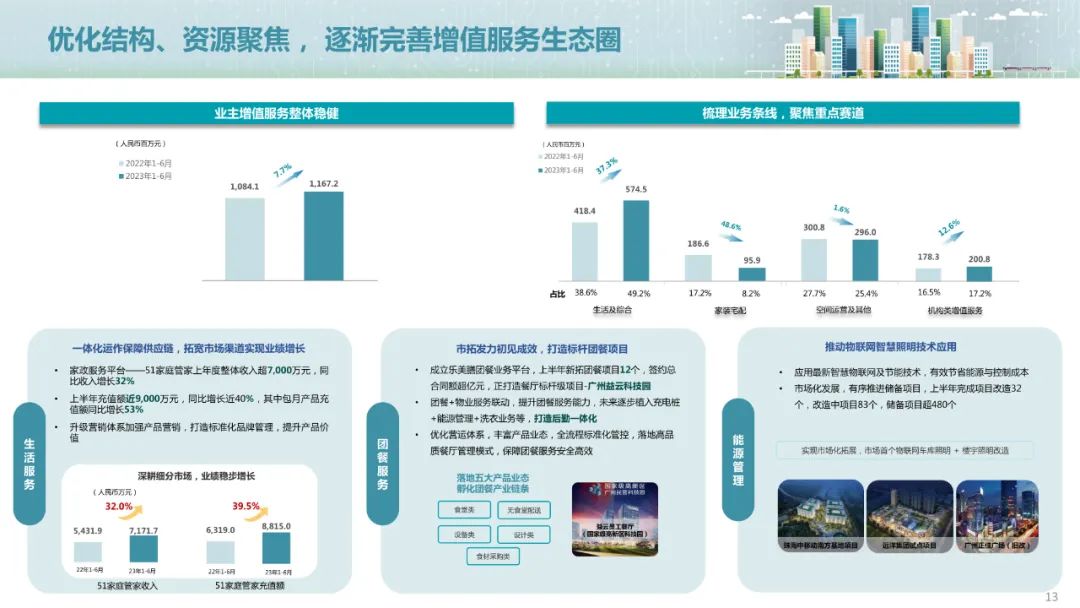

6、“优化结构、资源聚焦,逐渐完善增值服务生态圈”

业主增值服务上半年同比增长+7.7%。主要还是生活及综合迅猛发展,增幅+37.3%,而且这部分也是占大头。相对应的,家装宅配就出现了明显下滑,降幅48.6%,受周期影响吧。

生活服务方面:

- 家政服务平台——51家庭管家上半年收入超7000万元,同比+32%

- 上半年充值额近9000万元,同比增长近+40%,其中包月产品同比+53%

团餐服务方面:

- 成立乐美膳团餐业务平台,上半年新拓项目12个,打造标杆项目广州益云科技园

- 团餐+物业服务联动,未来逐步植入充电桩+能源管理+洗衣业务等,打造后勤一体化

能源管理方面:

-应用物联网及节能技术,有效节省能源、控制成本

- 上半年完成项目改造32个,改造中83个,储备项目超480个

7、“回归品质初心,深化组织融合”

服务的标准化建设和信息化能力,都是这一行提升效率必不可少的。很高兴看到雅生活在正确的方向上持续努力。但是具体做得好不好,可不是材料上就看得出来的,所以不能轻易下结论。

区域融合方面,精简了一些管理架构,弄了些融合机制,也不懂具体是啥。

2023年上半年,成员企业通过投后融合提效,收入及回款同比均取得双位数增长,市场拓展增量增长超50%。

这里给了个案例,期内增持锐翔上房物业33%股份,加强华东区域协同。但除了股权合作,也没给出更具体的怎么融合。

不过,以物业管理这个行业集中度之低,想必是确有一些整合、协同、提效的空间的。

8、未来展望

坚持市场化发展方针,推动规模可持续发展。

在城市服务方面,会关注回款表现,把资源集中到有效益的项目,同时要争取形成规模经济效应。

构建“平台+生态”模式,专业化发展,分政企客户和社区客户打造服务体系。

由“大而全”转向“专而精”,聚焦现金流好的业务,提升重点业务市场渗透率,优化供应链体系。

比如家政的包月类产品就是个很好的方向,现金流嘛。

团餐也是后勤一体化方面很好的布局。

产业链优化方面,主要是以合资合作锁定核心业务优质供应商,降低产品及服务采购成本,重点延伸零售、团餐、维修上游供应链,以及物业节能改造。

最后,服务标准能力、智慧运营能力、组织融合能力,确实是提升这个行业效率的三大核心能力。方向正确无疑。具体成效,不能看材料,得找其他机会看能不能深入了解得到。

浅读小结

首先,雅生活是一家优质的物业服务企业,经营效率可以,并且越来越关注现金流。

其次,从安全性上看,应收账款没有大的问题,负债率没有大的问题,周期业务的占比也在显著降低,未来就算没有惊喜,也不会有什么大的负担。

第三,雅生活未来的成长空间,主要来自外延拓展,然后整合提效,这一行业的低集中度,注定了有较大的效率改善空间。

不过从表面上,我们不太看得出它究竟是越来越强,还是纯粹越来越大而已。但直感上雅生活品质是可以的,管理应该也不至太差。但这需要更多信息才能深入认识。

上面是对基本面的一些结论。结合上股价信息就觉得很夸张了。

雅生活服务当前市净率0.52倍,动态市盈率4.1倍。估值低得令人发指。

隐忧是分红不行。分红不行的背景是现金流不行。

2023年中期甚至不披露现金流。可见确实会有点困难。

但中长期来讲,物业的现金流我认为不值得太担心。所以我们且再看看吧。

精彩评论