标的: $中银香港(02388)$

事件:中长期策略(基本面+底部反转)

一、股价表现:9月7日收盘,股价报收于22.35港元/股,涨幅+0.45%,成交量801万股,成交额1.79亿港元。

二、公司简介

中银香港(控股)有限公司是一家主要提供银行及相关金融服务业务的投资控股公司。该公司包括四个业务部门:个人银行、企业银行、财资和保险。该公司的子公司包括中国银行香港有限公司、中银集团人寿保险有限公司、集友银行有限公司、中银信用卡(国际)有限公司和宝生证券及期货有限公司。

三、基本面

23H1归母净利润、总营业收入、PPOP同比增长32.9%、21.6%、28.2%,相较于去年全年增长16.1个百分点、5.4个百分点、8.2个百分点。营收增长主要归因于利息净收入增加以及保险服务业绩的提升。2023H1公司的ROE、ROA相较去年同期增长了2.44个百分点、0.26个百分点,分别达到10.81%、0.97%。

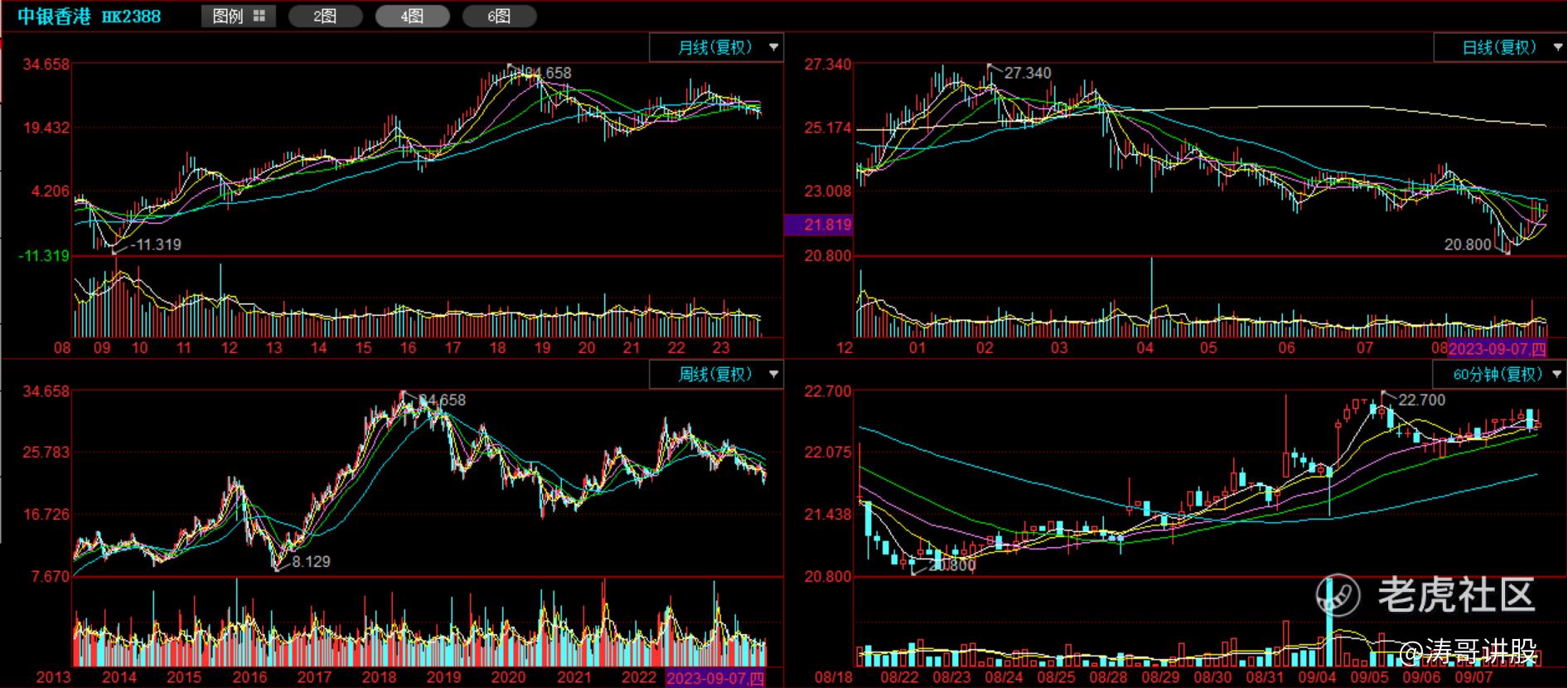

四、技术分析

技术指标

60分钟级别MACD、KDJ双死,ZJTJ显示主力出货0.484;日线级别MACD、KDJ双金,ZJTJ显示有庄控盘2.19;

周线级级别MACD,KDJ双死,指标上行,ZJTJ显示无庄控盘,下跌走势;月线级别MACD、KDJ双死,ZJTJ显示无庄控盘,横盘震荡;

资金动向

整体资金近期大幅净流入,但9月7日整体资金净流出1958万;其中主力资金连续5日净流出,9月7日净流出629万港元;

五、分析总结

1、23H1,由于利息净收入增长和保险服务业绩改善,整体收入和净利润同比大幅增长;其中,受净交易性收益、净服务费及佣金收入波动的影响,非息收入有所波动,成本收入比有所下降;资产质量稳健,截至6月末,公司的不良贷款率相比于3月末和去年年底分别上升了23个基点和20个基点,达到0.73%,仍处于市场较低水平。信贷成本有所下降,23H1的客户信贷成本同比下降了0.07个百分点,达到0.14%,推动了利润增长。截至6月末,公司的资本充足率和核心一级资本充足率相比于去年年底分别增加了1.47个百分点和1.49个百分点。总体来看,利息净收入和保险服务增长有望延续,资产质量稳健、信贷成本下降,核心资本充足,中长期看多。

2、操作层面上,短期内技术指标分歧,主力资金连续净流出,近期股价接近前期压力区间,短期内或震荡蓄势上攻前期压力位。中长期,周线与月线级别走势未改,基本面升势确认,中长期看多。如短线冲击压力位成功,或可加仓,长期持有;如短线冲击压力位不力,回落空间有限、回落企稳后可逢低分批建仓长期持有。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论

中银香港的 H1 业绩大幅增长,增长驱动力有望延续~

从中长期来看,看好中银香港的发展前景~