标的: $中国铝业(02600)$

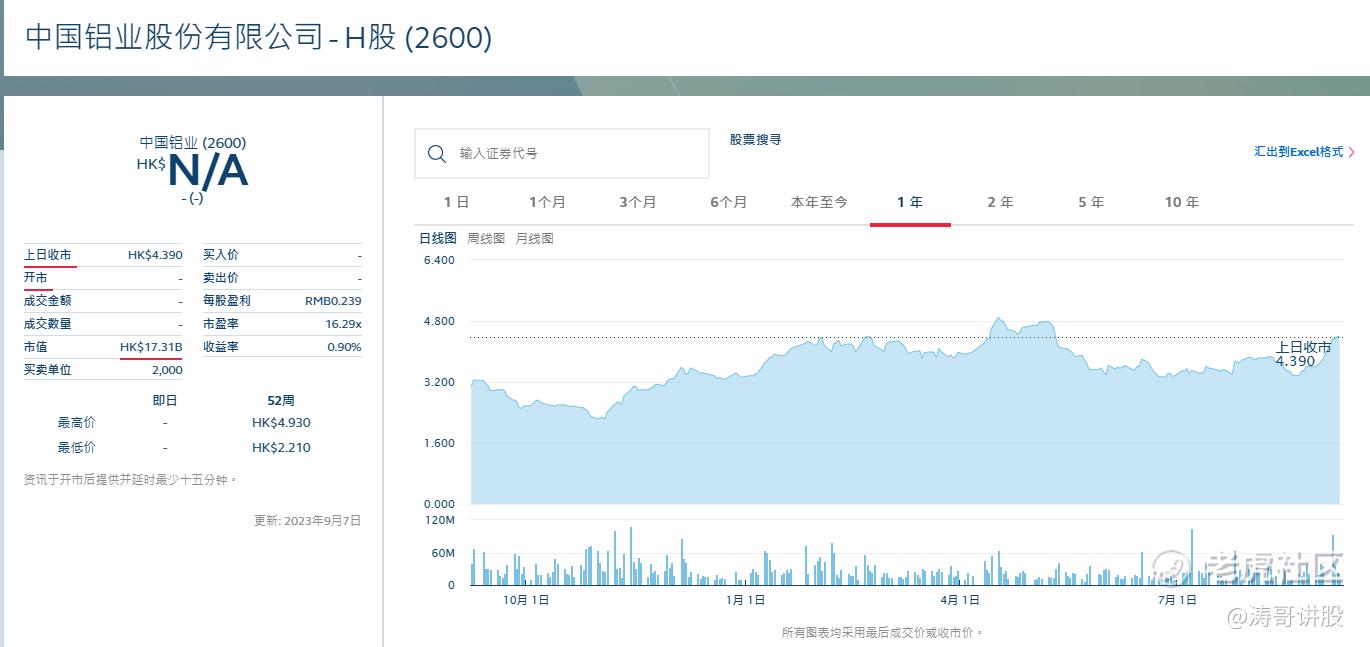

股价表现:9月7日,收盘价报收于4.39港元/股,涨幅0.00%,成交量1560万,成交额6853万港元

一、公司简介

中国铝业股份有限公司是一家主要从事氧化铝、原铝和铝合金产品的生产和销售业务的中国公司。该公司通过五个部门开展业务。氧化铝部门从事氧化铝、精细氧化铝及铝矿石的生产和销售业务。原铝部门从事原铝、碳素产品、铝合金及其他电解铝产品的生产和销售业务。能源部门主要从事煤炭开采、火力发电、风力发电、光伏发电及新能源装备制造等。贸易部门主要提供氧化铝、原铝、铝加工产品及其他有色金属产品和煤炭等原材料、辅材贸易及物流服务。总部及其他营运部门从事其他有关铝业务的研究开发及其他活动。

二、基本面

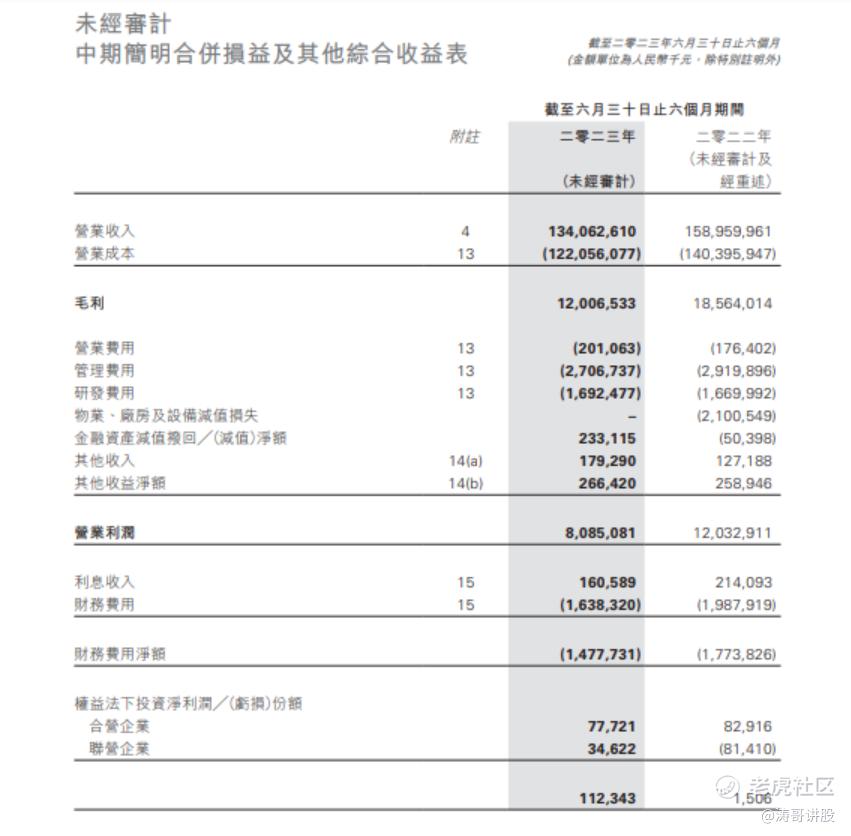

据公司财报,2023上半年,公司营收为1340.6亿元,同比下降15.66%,归母净利为34.17亿元,同比下降23.3%;扣非归母净利为28.84亿元,同比下降24.8%。

拆分季度来看,2023第二季度,营收为677.8亿元,同比下降2.86%,归母净利为16.04亿元,同比下降33.58%,环比下降11.55%;扣非归母净利为12.74亿元,同比下降42.85%,环比下降20.83%。主要归因于电解铝及氧化铝价格下行影响。

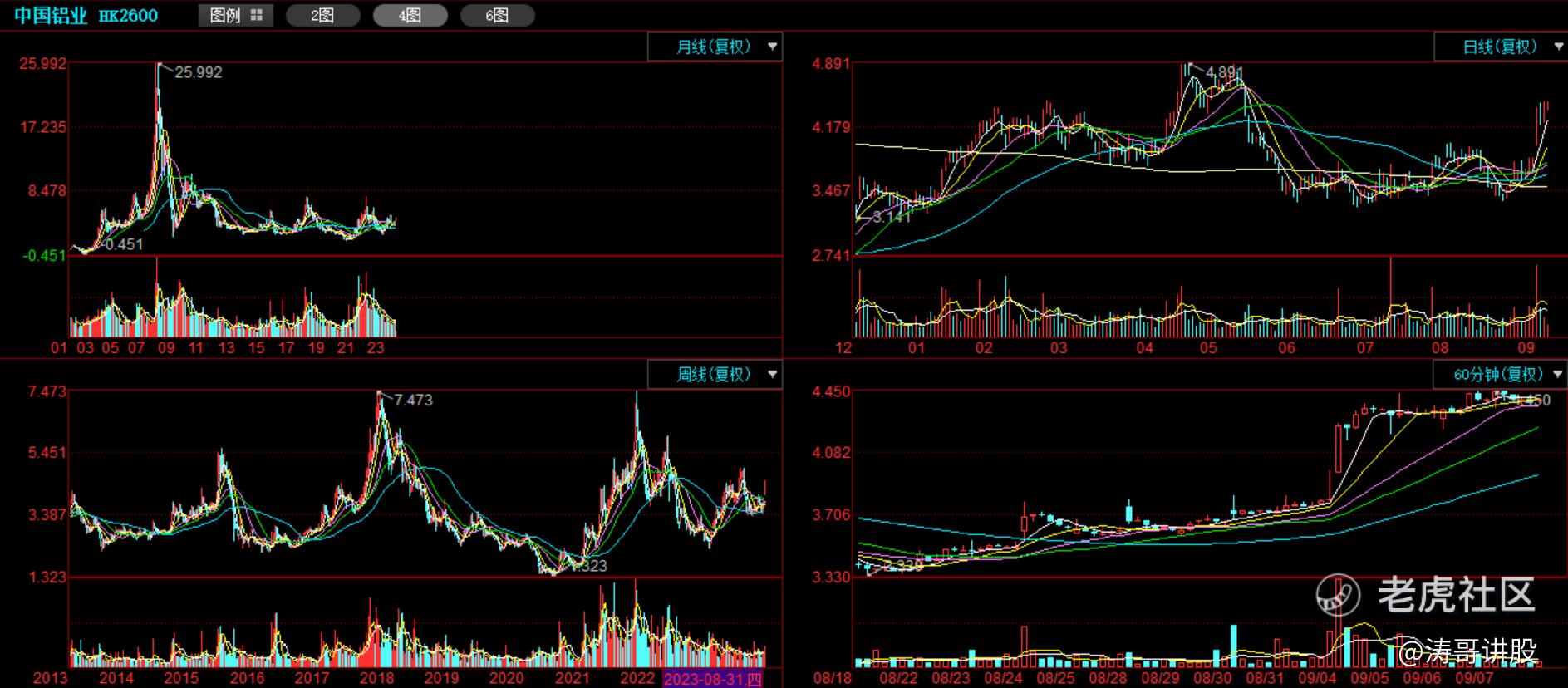

三、技术分析

技术指标:

60分钟级别MACD、KDJ双死,ZJTJ显示主力出货1.65;日线级别MACD、KDJ双金,ZJTJ显示有庄控盘17.14;

周线级级别MACD,KDJ双金,ZJTJ显示有庄控盘6.61;月线级别MACD、KDJ双金,ZJTJ显示有庄控盘11.94;

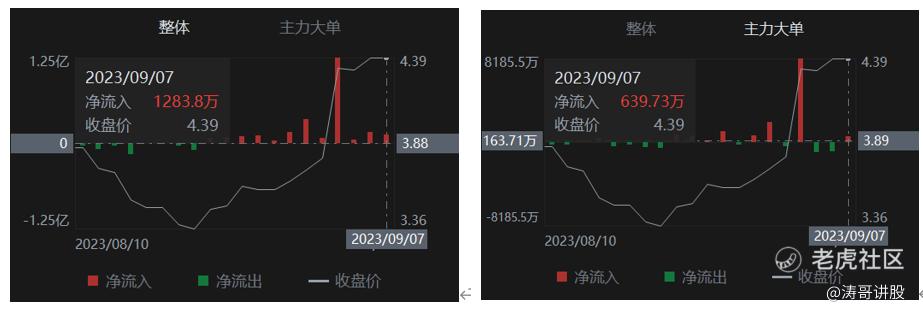

资金动向:

近期整体资金、主力资金连续净流入;9月7日,整体资金净流入1284万,主力资金净流入640万港元;

四、分析总结

1、产品价格震荡下行、盈利空间大幅收窄。23H1营收同比下降15.66%,归母净利同比下降23%。中长期来看,在中国产能天花板以及新能源驱动的铝需求高速增长下,铝价预计中期上行。同时中国铝业将受益于公司2010年以来持续的资产优化、降本增效以及未来优于同行的产能扩张潜力。

2、操作层面,短线技术指标分歧,资金面呈净流入,尤其是9月4日单日整体净流入1.25亿、主力净流入8185万港元,但短期股价已上进入前期压力位区间,短期内看震荡上升。中长期,受益于产能天花板以及新能源驱动的铝需求高速增长,铝价预期中期上行利好;以及相关国内政策刺激,顺周期个股开启修复波段机会,如短线压力位突破确认,看好中长期波段机会。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论