标的: $时代电气(03898)$

事件:策略异动(基本面+主力资金+形态)

一、公司简介

株洲中车时代电气股份有限公司是一家主要从事轨道交通装备产品的研发、设计、制造和销售的中国公司。该公司还从事新兴设备的研发、设计、制造和销售。轨道交通装备业务主要包括轨道交通电气装备,如牵引变流系统、信息化与智能系统产品、供电系统和测试装备、轨道工程机械、通信信号系统等。新兴装备业务包括功率半导体器件、工业变流产品、新能源汽车电驱系统、传感器件和海工装备。该公司在中国国内市场和海外市场开展业务。

二、基本面

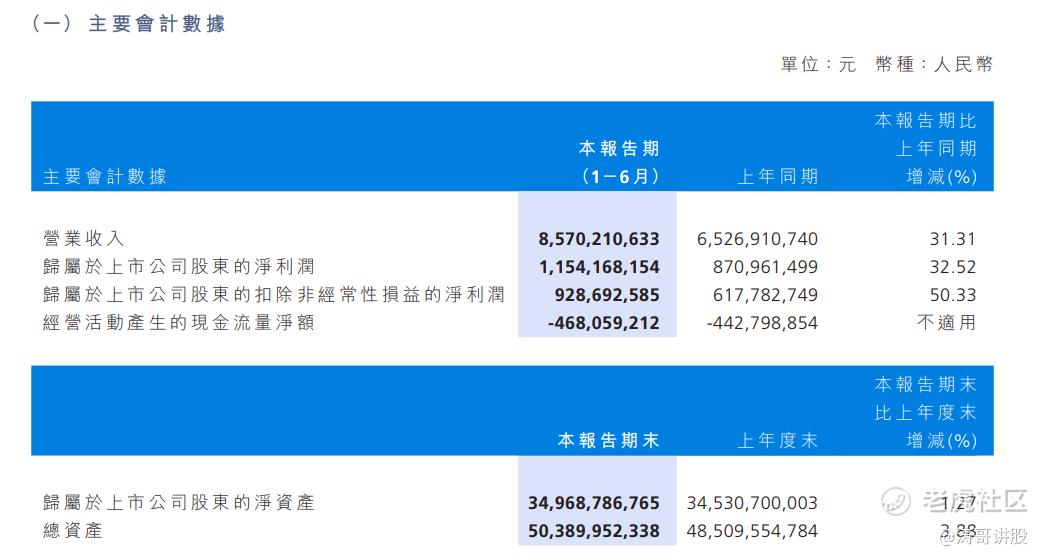

1H23公司收入和净利润均呈现快速增长趋势,收入同比增长31.3%,净利润同比增长32.5%。其中,轨交业务收入和利润保持平稳,新兴业务(功率半导体器件、新能车等)收入同比增长105.1%,收入占比同比上升4.9pp至43.7%。这个因素对公司整体毛利率产生了一定影响,使其同比下滑2.7个百分点至31.1%。尽管如此,公司的盈利前景仍然稳健。

拆分季度来看,2Q23公司收入同比增长37.7%,净利润同比增长35.7%。

三、股价与技术分析

股价表现:9月7日收盘,股价报收于29.7港元/股,成交量812.5万股,成交额2.41亿港元。

技术指标

60分钟级别MACD金叉、KDJ死叉,ZJTJ显示主力出货2.31;日线级别MACD、KDJ双金,ZJTJ显示有庄控盘6.68;

周线级级别MACD死叉指标上行、接近零轴,KDJ金叉,ZJTJ显示无庄控盘;月线级别MACD、KDJ双死,ZJTJ显示无庄控盘;

资金动向

近期整体资金、主力资金连续净流入;9月7日,整体资金净流入1.38亿,主力资金净流入8236万港元;

四、分析总结

1、1H23 公司的收入和净利润都呈现出快速增长的趋势。收入同比增长了31.3%,净利润同比增长了32.5%。其中新兴业务(如功率半导体器件和新能源车)的收入同比增长了105.1%,收入占比也同比上升了4.9个百分点,达到了43.7%。然而,这也导致了毛利率下降了2.7个百分点。总体上,公司的盈利能力和增长前景都非常稳健,对公司未来收入增长的核心驱动力从轨交和电网转向新能源车和光伏产业持乐观态度。在产能层面,宜兴三期和SiC产线改造升级有望稳步推进;在订单层面,有望在三峡集团40万千瓦光伏制氢项目大功率 IGBT 制氢电源和法雷奥车用器件等大项目的带动下实现强劲增长。此外,公司在轨交业务方面仍然保持着传统的优势地位。

2、操作层面上,60分钟和日线级别技术指标分歧,但整体资金与主力资金加速净流入,短线看多。中长期,周线与月线级别技术指标分歧 ,下跌走势;结合基本面来看升势确立,或可逢低分批建仓,中长期看多。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论

认同你的观点,升势确立,可逢低分批建仓,中长期看多

只要赚钱能力还在, 股票就可以继续持有

不到16倍的市盈率,估值还是很便宜的

如果能等一等再出手可能效果会更好

日线周线看着已经出了趋势

有没有具体的操作点位推荐?