最近都在聊大盘,很少解读财报了,中概的财报季结束了,总体来看业绩大部分都很好,只不过现在阻碍中概的不是业绩,而是大盘!

大盘没啥好说的,说来说去就那样,现在的政策密集出台期,大伙千万不要被高开低走吓怕了,就算最后有资金趁着政策的出台而利好兑现,但总体大盘还是在震荡上涨的,而下周继续有政策密集的轰炸,一直炸到大盘不再低走为主,甚至高走了后还要继续炸!

说回中概,这次中概比较满意的都是成长股,在内部圈子中简称为“美多快”,即是美团、快手和拼多多

其中,论成长性和确定性而言,拼多多是财哥认为的目前中概唯一的“超级成长股”,每季度拼多多的跟踪和解读都没有落下,财哥的媳妇在7月6日67.6元曾建仓拼多多,在7月13号的77.4元已经全部卖出,一周盈利17%,当时她还非常沾沾自喜

结果这周拼多多的Q2财报一出,股价直接飙涨到100元附近,媳妇严重卖飞,目前已哭晕在厕所

最近都在关注大盘,前两天才看了这次多多的财报,这次就聊聊业绩如何!

一、公司简介

拼多多,是国内移动互联网的主流电子商务应用产品。 2021年全年,拼多多年成交额(GMV)为24410亿元, 专注于C2M拼团购物的第三方社交电商平台,成立于2015年9月,用户通过发起和朋友、家人、邻居等的拼团,可以以更低的价格,拼团购买优质商品。

同时,拼多多的年度活跃买家人数已经在2022年正式超越阿里巴巴,在活跃度方面,新的龙头相初显!

2、业务概览:电商为核心收入

按照收入划分,拼多多的业务很简单,占比由大到小分别在线营销(电商收入)和交易服务(主站支付、买菜和TIMU佣金)其中,核心电商公司最大收入来源,占比高达72.5%

3、股东回报分析:收益率优秀级别

拼多多对股东的回报如何呢?用分红再投入的话,公司上市至今年化收益率28.5%,属于非常优秀的级别了,其中,12个月收益率38.8%,今年为21.4%,长短期表现都非常不错!

全貌概览初步结论:初步来看,拼多多属于非常优秀的标的,股东长期持有年化收益率属于头部水平!

二、整体业绩情况:收入增速创新高!

8月26号周五晚,在美股盘前,拼多多公布了2023年第二季度业绩。

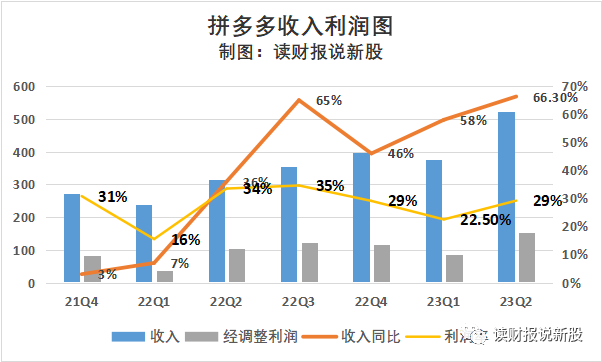

财报显示,拼多多总收入为人民币522.807亿元(合72.098亿美元),较2022年同期的人民币314.396亿元增长66%

本季度非美国通用会计准则下归属于普通股股东的净利润为人民币15.2694亿元(合21.057亿美元),较2022年同期的人民币10.7763亿元增长42%。

经营活动产生的现金净额为233.96亿元人民币(32.265亿美元),而2022年同季度为193.739亿元人民币。

截至2023年6月30日,现金、现金等价物和短期投资为人民币1,795亿元(合248亿美元),而截至2022年12月31日为人民币1,494亿元。

整体业绩给我的感觉是:

这里我们只要关注两个指标就行,一个是收入端,一个是经调整利润端,而参考拼多多以往历季的这两个指标来看,表现都是收入端和利润端高增长,是目前中概中唯一的“超级成长股”!

本季度多多的收入端堪称逆天,66.3%的增速,相比于上季度已经非常优秀的58%增速继续提速,环比上季度更是增长了38.9%,且66.3%的增速是拼多多这三年来最高的增速,创了历史纪录,因此,收入端无疑是大大的超预期的!

本季度经调整利润端同比增速42%,利润的增速低于收入的增速,原因在于本季度多多的扣非利润率为29%,并不算特别出彩,但也超预期,只不过跟收入端的“炸裂”比起来,失色了一些

看了整体的情况,利润增速低于收入增速,主要原因在于本季度成本端的超预期上升,本季度公司的成本为187亿元人民币(25.774亿美元),比2022年同期的79.619亿元人民币增长135%。公司解释增加的主要原因是履约费和付款处理费增加。

这个履约费和付款处理费,主要是国内电商APP主站和国外电商TEMU,参照TEMU的几何级增长和多多之前的战略,财哥认为多多的成本,主要是继续加大了TEMU的投入,继续加大补贴抢占市场!

但总的来讲,这个方法目前来看非常凑效,毕竟收入端创历史新高,利润端也是高增长!

接着咱详细看下分部情况,寻找超预期的原因!

三、分部分析:TEMU光芒盖过国内电商主站!

拼多多的分部收入非常简单,一是电商、一是佣金收入,其中电商是大头来源,而佣金收入已然成为拼多多最为倚重的第二增长曲线,而且从这几个季度来看,这个第二增长曲线的确定性越来越强!

1、基本盘:核心电商继续“一骑绝尘”

目前市场对于拼多多的估值核心,主要还是落在其大本营在线营销收入上,而拼多多的电商,一直都是大幅度跑赢电商大盘的存在!

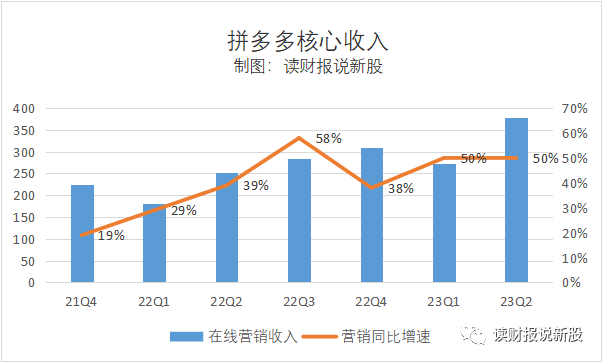

本季度,多多的电商收入379.3亿,同比增长50%,跟上个季度的增速完全一致,但从绝对额度上,环比上季度继续增长39.2%,多多的核心基本盘非常强势!

除了跟自己纵向对比,还要看行业和对手比较!我们不妨跟本季度电商大盘和竞对来比较

① 拼多多VS行业大盘:剪刀差依然还很大!

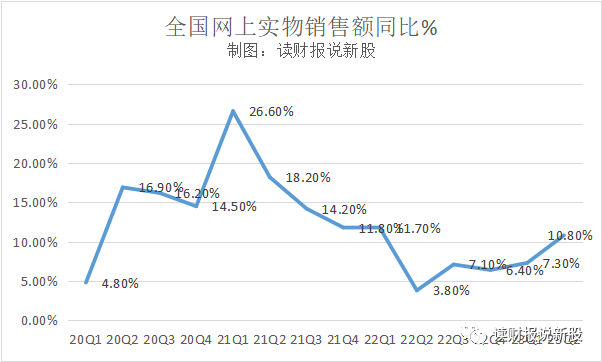

本季度电商大盘全国线上实物销售额同比增长10.3%,由于疫情放开导致部分消费回流,大盘是比上季度的7.3%出现了一定程度上的回暖

拼多多电商同比增长50%,跑赢了行业大盘39.2个百分点,在整个大盘慢慢步入成熟期特点的时候,拼多多拼接其竞争优势,与大盘的剪刀差依然很大!

② 拼多多VS竞对

这方面,主要跟同是电商作为基本盘的阿里、京东比较,叠加一个电扇新秀快手

阿里Q2电商同比增长10%,京东电商同比增长4.8%,快手同比增长39%

本季度,拼多多跑赢阿里40个百分点,跑赢京东45.2个百分点,就连电商份额基数还不高的快手,拼多多也跑赢了11个百分点

这里我们基本可以得出一个结论:在整体大盘稍微回暖的时候,消费回流后,大家虽然也会去阿里、京东等传统电商巨头购物,但更多的消费者,更愿意在拼多多或者快手、抖音这样的短视频上购物!

这说明了,拼多多的竞争优势基本是无可撼动了,在用户的心智中已经牢牢占据头头把交椅的位置,虽然规模上还没有阿里做得那么大,不过按照这样的速度下去,超越阿里的收入规模只是时间问题,同时拼多多的活跃人数在去年早已经超过阿里,原则上,拼多多早已经是电商“一哥”了!

同时我们也看到,之前市场会担心直播类电商快手、抖音等会对拼多多这样的传统电商造成很大的竞争压力,但经过这几个季度下来的情况来看,完全是“杞人忧天”,毕竟是属于不同的商业模式

比如,有很强大的购物目的性,大家想到的首先是拼多多,而娱乐空闲时间刷刷视频,无意间刷到心仪的东西,才会在快手、抖音等下单,况且,还不一定下单,还得上拼多多搜同款商品,来确定短视频类电商的性价比如何!

综上,拼多多的电商霸主地位继续“逆天”,无可撼动!

2、佣金收入:史上最高增速,光芒盖过电商收入,造就收入端的超预期!

本季度佣金收入(包括电商的支付、多多买菜+TEMU收入)收入143.5亿,同比增长131%,其增速创了史上新高!

被誉为“第二增长曲线”的多多买菜和TEMU,本季度之所以如此炸裂,我猜测依然还是TEMU的功劳所带动!

拆分买菜和TEMU后,我发现:

由于去年同期,要么封城躺平,要么感染躺平,这样的情况下,多多买菜交易额就会爆发性增长,而到了本季度,人们回归线下常态下,外出增加后,多多买菜的交易额肯定是环比下滑的,同时,我们也可以从美团的新业务能印证这一点,美团优选和买菜本季度增速也一般!

而整体佣金收入增长速度出现爆发性增长,那肯定是海外版拼多多“TEMU”本季度加速增长,抵消了部分多多买菜的回落

虽然TEMU没有披露具体的数据,这里大致的能预测到是加速成长就行,这样分析的话,TEMU勇担起大任,没有辜负期望!

现在的TEMU大有可为,拼多多本季度总成本暴增,大多都是投入到了TEMU身上了

从公开的消息显示,8月30日,在菲律宾和智利开设网站两天后,拼多多跨境电商平台Temu再次正式推出以色列网站,进军中东市场。

自去年9月推出以来,TEMU已进入39个国家和地区,覆盖亚洲、欧洲、北美、南美和大洋洲,包括澳大利亚、奥地利、比利时、保加利亚、加拿大、智利、克罗地亚、塞浦路斯、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、爱尔兰、以色列、意大利、日本、拉脱维亚、立陶宛等卢森堡、墨西哥、荷兰,新西兰、挪威、菲律宾、波兰、葡萄牙、罗马尼亚、斯洛伐克、斯洛文尼亚、韩国、西班牙、瑞典、瑞士、英国和美国(粗体均为8月份推出的最新国家和地区)。

其扩张速度,甚至比当年国内主站还要快,虽然其战略也是跟当年拼多多主站一样,都是采取了低价补贴策略,一开始我蛮担心TEMU的快速增长会对公司整体的利润端造成很大的压力!

但从本季度收入端增速66.3%,而扣非利润端也还能有42%的情况下,这说明了TEMU已经初具规模效应了!

只要规模能继续增长,下一步的事,大伙都清楚了,就是重走目前国内电商主站的轨迹,其利润端很快能盈亏平衡,并很快能“井喷”

如果进展顺利,按照目前TEMU的速度,不出两年应该能看到TEMU的利润爆发!

四、价值分析:目前多多依然低估!

上个季度我曾经给出拼多多的高胜率价为61.6美元,但一个季度过去了,拼多多一直没有回调到这个价位,最低是在7月6日的67.55美元!

鉴于拼多多的电商基本盘表现+TEMU的逆天高速增长,这次我们重新再来给拼多多给出高胜率的价位

鉴于拼多多已经连续两年经调整利润为正数,故直接用经调整PE来估值,截止写文,目前拼多多经调整PETTM为19.9

从拼多多现在的成长能力来看,19.9PE基本属于合理了,当然,你如果为了把胜率提高到80%以上,那经调整PE在15以下应该是超级高了,即75元左右

综上,现价的拼多多属于合理估值,而75元以下将是一个大概率赚钱的价位!

五、全文核心观点

① 初步来看,拼多多属于非常优秀的标的,股东长期持有年化收益率属于头部水平!

②从本季度的业绩来看,拼多多的收入和利润双超预期,其中,电商收入霸主地位依旧,本季度最燃的是TEMU的逆天高增长,带动了整体业绩超预期!

③ 从价值分析角度,拼多多现在的股价属于合理估值,而75元以下将是一个大概率赚钱的价位!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

精彩评论