摘要:2024年一季度有两次议息会议,减息的概率仅介于9%-22%;2024年二季度减息概率介于41%-62%。在年底前,预期仍有一次加息的可能性,整体而言,随着经济的降温,加息周期即将进入尾声,但利率将在高位维持更长的时间。美联储的预期管理非常好,市场可提前消化不利因素。从历史经验看,即使经济数据转差,只要符合预期或超出预期,金融市场都会有不错的表现。2024年还有降息的预期一直在路上,当重新进入宽松周期,我们有充足的理由相信,美股市场将再次开启轰轰烈烈的长牛行情。在大类资产配置方面,我们首推追踪纳指100及标普500的指数ETF(QQQ.US、SPY.US)。

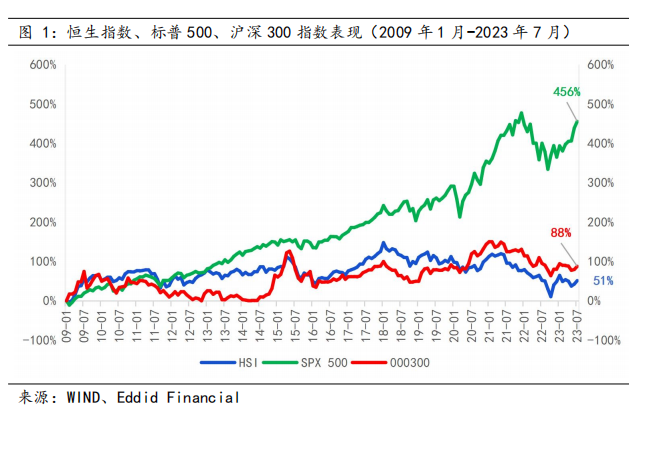

▍金融危机后恒指、标普500、沪深300涨幅差异巨大

2009年1月1日至2023年7月31日,恒指、标普500、沪深300涨幅分别为51%、456%、88%,2009-2022年复合年增长率分别约为2.3%、10.9%、5.5%。在全球化不断深入的14年间,表征三大金融市场的主要指数出现了巨大的分化,根本原因是什么?这其中有成熟市场与新兴市场的差别,也有制度差异的原因等等。我们尝试通过六个维度对比中美市场的环境,分别为:上市/退市公司数量、市场融资/分红/回购数额、投资者结构、指数成分构成、指数成分盈利能力、资产负债表结构等方面来探究真相,从历史的维度为全球投资、区域选择、大类资产配置等提供决策依据与方向等。

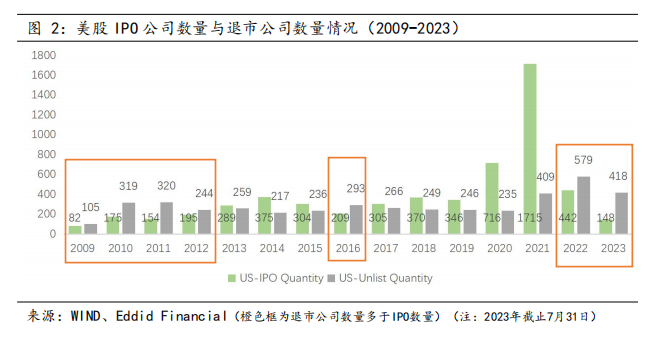

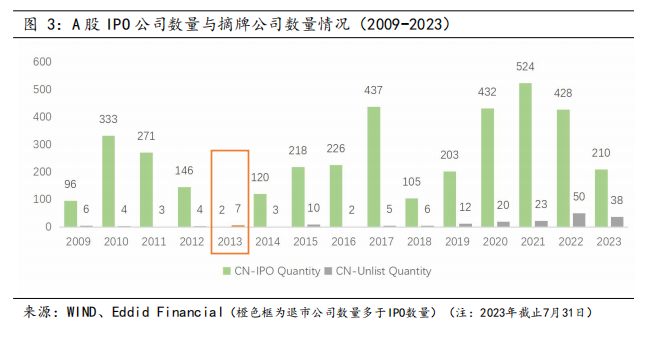

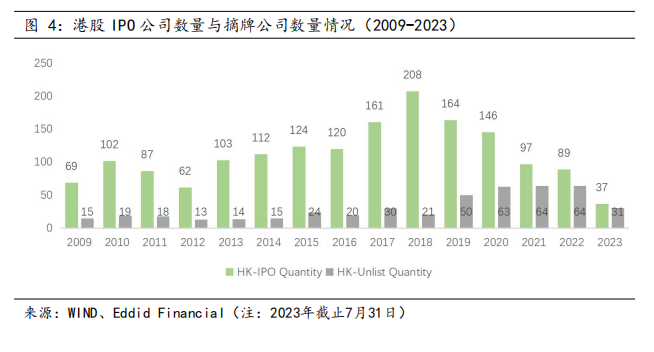

▍美股上市退市机制完善,大浪淘沙汰弱留强,循环畅通

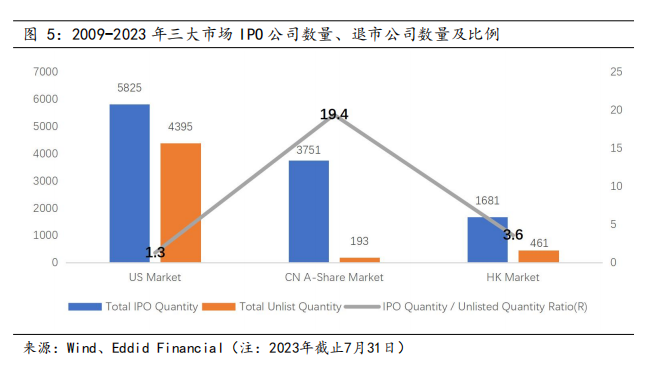

美国股市:2009-2023年7月,美股三大交易所共IPO上市5825家公司,约2/3的IPO公司在NASDAQ挂牌,退市共4395家。期间,IPO上市公司数量与退市公司数量之比约为1.3。其中,2009-2012年、2016年、2022-2023年退市公司数量超过上市IPO公司数量。

中国A股:2009-2023年7月,国内交易所共IPO上市3751家公司,45%的IPO在主板上市,34%的公司在创业板上市;退市共193家。期间,IPO上市公司数量与退市公司数量之比约为19.4。为挤干拟上市公司财务上的“水分”(史上最严的IPO公司财务大检查)及‘摘掉’连续3年成为主要经济体表现最差市场的‘帽子’,于2012年11月至2013年12月,监管施行全面暂停IPO政策。其中,2013年仅2家公司IPO上市(浙能电力、美的集团),7家公司退市。

香港股市:2009-2023年7月,香港联交所共IPO上市1681家公司,退市共461家。期间,IPO上市公司数量与退市公司数量之比约为3.6。期间,没有退市公司数量超过上市IPO公司数量。由于香港市场的特殊环境,流动性成为核心影响因素之一,导致了港股市场存在大量的仙股及数百只个股日成交为零的情况。

以美国为代表的成熟市场,在上市制度(注册制)、退市制度方面已经形成完善的体系,汰弱留强,循环畅通,大浪淘沙之后能长期在交易所挂牌交易的公司都是各行各业的优秀典范。

中国监管机构自2001年至今,先后发布了《亏损公司暂停上市和终止上市实施办法》、《关于2012年深化经济体制改革重点工作的意见》、《深圳证券交易所创业板股票上市规则》、《关于改革完善并严格实施上市公司退市制度的若干意见》等文件,对提高上市公司整体质量,形成优胜劣汰的市场机制发挥了积极作用,2019-2022年退市公司数量同比分别增长100%、67%、15%、117%。在2009-2023年期间,A股市场IPO上市公司数量与退市公司数量之比约为19.4,相比美国市场IPO上市公司数量与退市公司数量之比约为1.3、香港市场IPO上市公司数量与退市公司数量之比约为3.6,A股市场在实施退市制度的过程中依然存在很大的提升空间。

▍美股市场更注重于实现股东价值

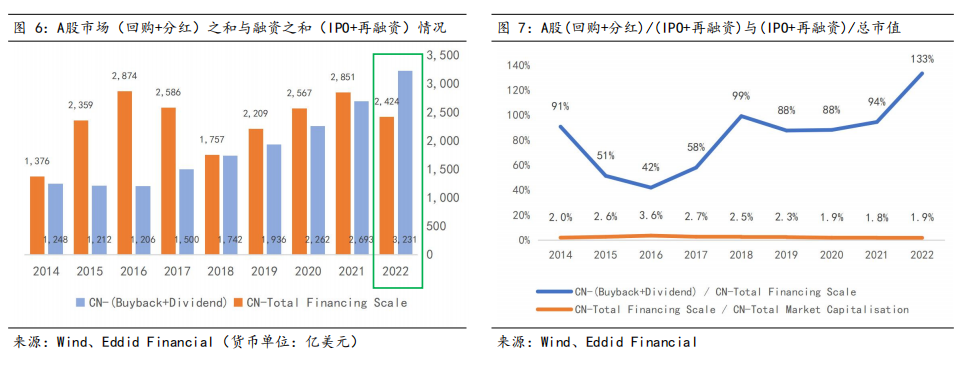

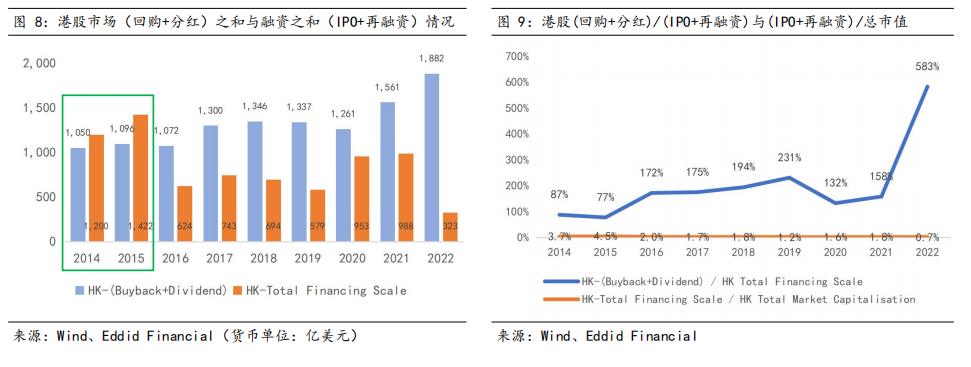

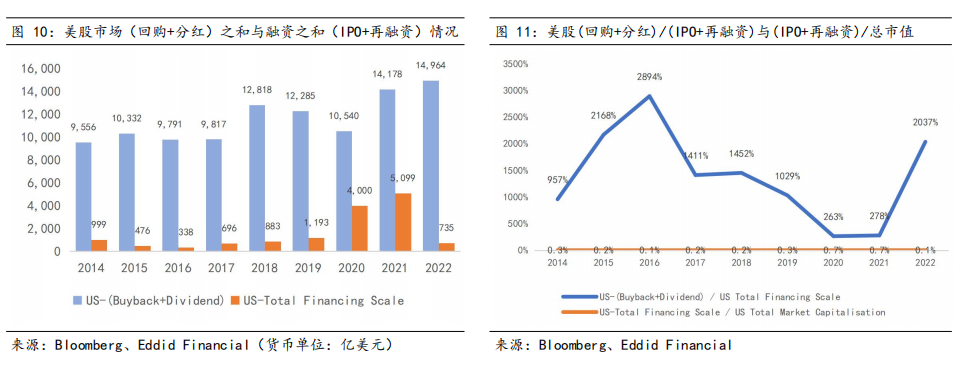

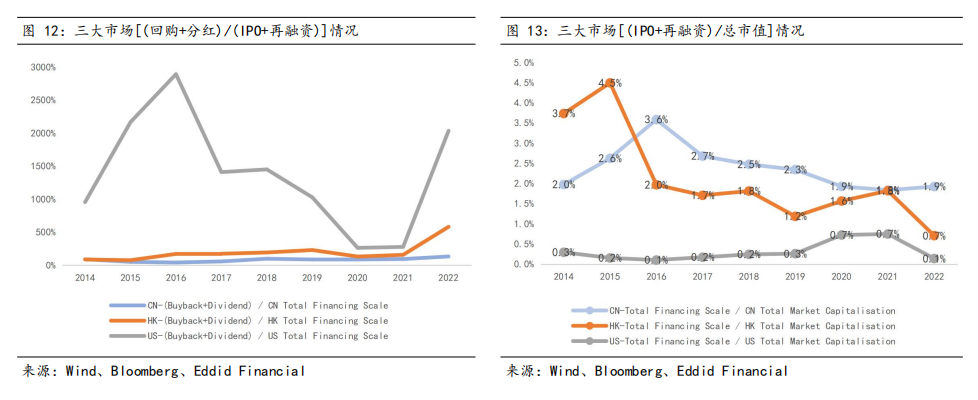

理论上,回购可提升每股盈利EPS,在估值不变的情形之下,将推动价格上涨;持续分红对于机构投资者而言,可获得稳定的回报,可奠定长期投资的基础。我们通过初步统计2014-2022年三大市场的回购、分红、IPO融资、再融资等数据,并进行了两方面比较,即:分红+回购(回馈市场的金额)与IPO融资+再融资(融资的金额)相比较,反映‘钱生钱’的能力;IPO融资+再融资(融资的金额)与市场总市值相比较,反映市场的扩大、总市值的提升是依靠新公司上市再融资发展多一点,还是依靠已上市公司发展壮大而市值提高多一点。

A股市场:2014-2021年,分红+回购的金额小于IPO融资+再融资的金额,比值介于42%-99%之间;仅在2022年分红+回购的金额大于IPO融资+再融资的金额,比值为133%;2014-2022年9年期间(分红+回购)的总金额与(IPO融资+再融资)的总金额,比值为81%,属于典型的以融资为首要任务的市场。IPO融资+再融资(融资的金额)与市场总市值之比介于1.8%-3.6%之间。

港股市场:2014-2015年,分红+回购的金额小于IPO融资+再融资的金额,比值分别为87%、77%;但自2016-2022年出现反转,分红+回购的金额显著大于IPO融资+再融资的金额,比值介于132%-583%之间,开启回馈市场模式;2014-2022年9年期间(分红+回购)的总金额与(IPO融资+再融资)的总金额,比值为158%。IPO融资+再融资(融资的金额)与市场总市值之比趋势性下降,介于0.7%-4.5%之间。

美股市场:作为成熟市场的典范,2014-2022年,分红+回购的金额皆显著大于IPO融资+再融资的金额,比值介于263%-2894%之间,显示回购、分红与市场持续走牛有巨大的关系;2014-2022年9年期间(分红+回购)的总金额与(IPO融资+再融资)的总金额,比值为723%,属于以股东利益至上的投资市场;IPO融资+再融资(融资的金额)与市场总市值之比稳定且极低,介于0.1%-0.7%之间。

当我们把三大市场的[(回购+分红)/(IPO+再融资)]、[(IPO+再融资)/总市值]的比值分别放在一起观察,显示[(回购+分红)/(IPO+再融资)]美股市场>港股市场>A股市场,[(IPO+再融资)/总市值]大部分时期美股市场[(回购+分红)/(IPO+再融资)]更高,[(IPO+再融资)/总市值]更低说明董事会更加倾向于照顾二级市场的投资者诉求。

港股市场自2017年分红+回购的金额首超融资金额之后,即开启回馈市场模式,并持续保持较高的比例。同时,我们也发现,自2022年初A股市场实施全面注册制,当年出现反转,分红+回购(回馈市场的金额)大于IPO融资+再融资(融资的金额),以融资为主的市场或许从2022年开始逐渐转变为以回馈市场为主,过程也许很漫长,但这将是好的开始。

▍机构投资者主导美股市场,401(K)福利制度绑定股市

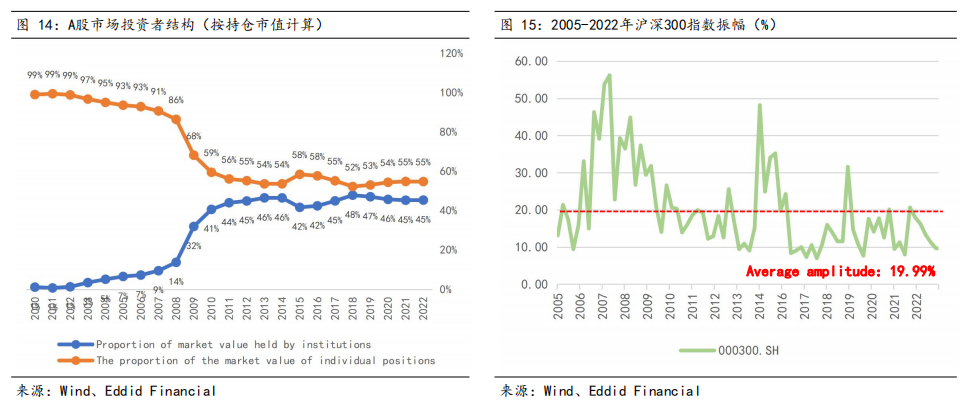

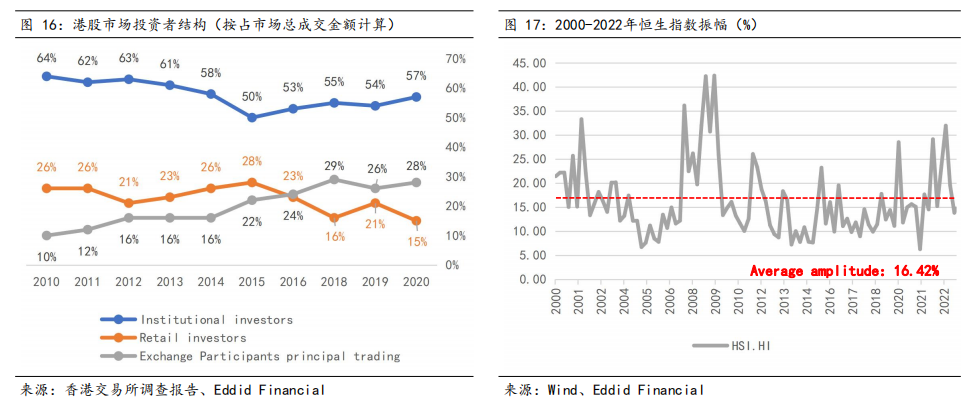

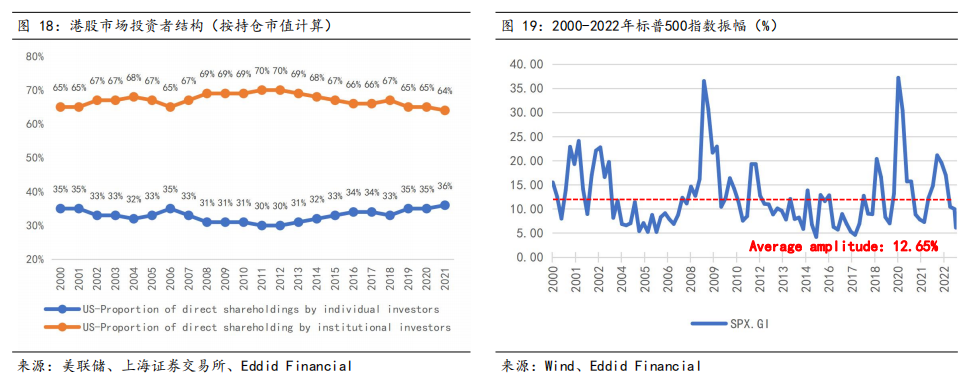

通过数据分析我们可以发现A股、港股、美股三大市场的投资者结构具有比较明显的差别,个人投资者占比较高的市场振幅也较大。而港股市场虽然机构投资者占比最高,但由于港股市场具有非主权离岸市场的特征,国际机构资金往往以‘卫星’的策略进行配置,这是导致其振幅较美股市场高的主要原因。散户占比过高、机构力量不足、尤其缺乏能对市场起到稳定器作用的大机构的市场,往往会造成市场运行稳定性不足、振幅较大。

A股市场:在2008年金融危机之前,散户占比达90%以上,主导市场的走向。金融危机之后,个人投资者持股市值占比持续回落,自2000年至2014年,个人投资者持股市值占比从99%降低至54%,随后占比出现触底,2018年以来于低位企稳,比例徘徊于52%-55%。外资近年来加速入场,是A股重要的增量资金,持有流通股市值占比从2016年的1%上升至2022年底的3.63%,预计随着A股纳入国际指数的权重逐步提升,外资有望继续提升在A股中的流通占比。伴随着个人投资者占比的下降,沪深300指数波幅由2007年Q3的最高56.2%逐年下降,2005-2022年按季平均波幅为19.99%。

港股市场:以机构投资者为主,包括交易所参与者。机构投资者按成交金额占比逐年波动提升,2010-2020年从74%提高至85%,其中交易所参与者成交金额比重提升较快,2010-2020年从10%提升至28%,是机构投资者比例提升的主要力量。随着个人投资者比例的下降,整体振荡呈下降的趋势,2000-2022年平均振幅为16.42%。

美股市场:经历长期发展至今已经形成较为稳健且均衡的投资者结构,包括本国专业机构、个人投资者、外资为美股的三大支柱,其中又以专业机构占比最为显著。2000-2021年,机构投资者稳定在64%-70%之间。自上世纪70年代起,美国联邦政府进行养老金制度改革,推出以雇员缴费为主、雇主共同缴费的确定给付制养老计划以及个人退休金计划,且对相关账户实行税收优惠措施,两者被认为是美国养老金体系的第二与第三支柱(第一支柱为联邦政府建立的全国性养老体系,仅提供退休后的最基本生活保障。)。经过半个世纪的发展,以401(k)为代表的确定给付制养老计划已成为美国私营企业雇员最主要的退休福利制度。美国雇员福利研究所与美国投资公司协会的联合研究显示,截至2018年底,在401(k)计划参与者中,有63%的资产通过共同基金等形式直接或间接地投资于股票市场。养老金等机构投资者的大量入市,扩大了机构投资者比重,降低了换手率,增强了市场稳定性,与市场形成正向循环。2000-2022年,标普500指数振幅介于4.18%-37.19%,平均振幅为12.65%。在很大的程度上,美股与美国家庭息息相关,政客亦把股市繁荣作为获取选票的工具之一,这是助推美股在经历了1987年的闪崩、2000年互联网泡沫、2008年的次贷危机、2020年新冠疫情之后能快速恢复并保持长期牛市的重要原因。

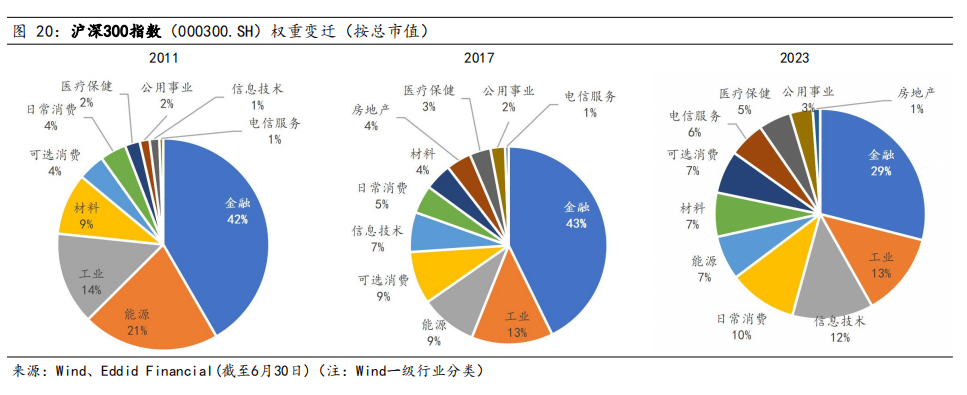

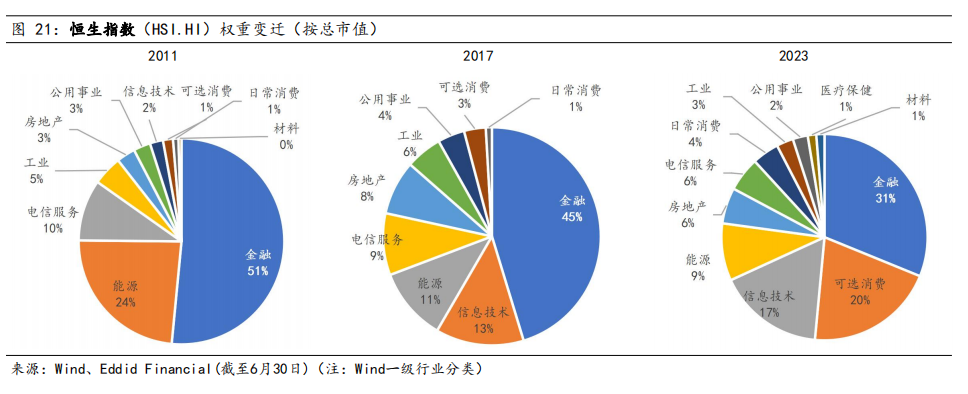

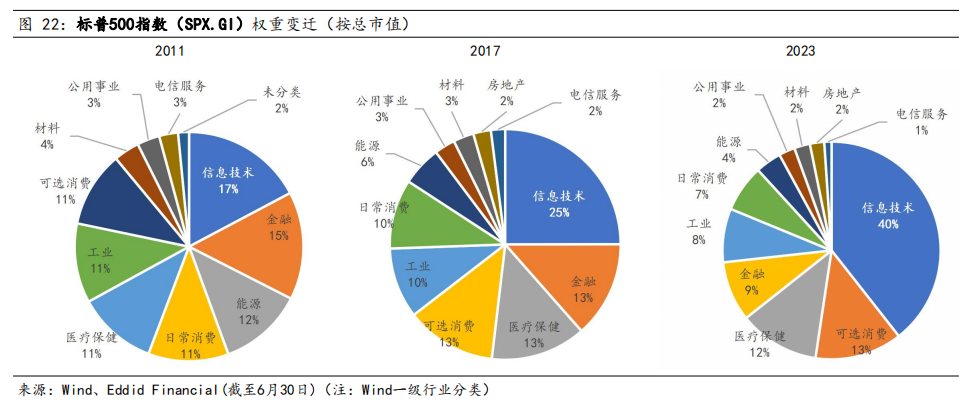

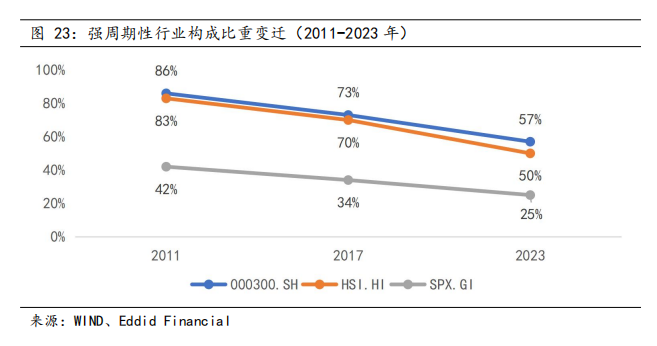

▍沪深300、恒指强周期性行业主导,与标普500差别极大

沪深300指数:2011年,行业构成比重前三位的分别是金融、能源、工业,比重分别为42%、21%、14%,共77%,强周期性行业占绝对主导地位;2017年,行业构成比重前三位的依然是金融、工业、能源,比重分别为43%、13%、9%,共65%,强周期性行业占主导地位;2023年,行业构成比重中强周期性的金融、工业、能源、材料、房地产,比重分别为29%、13%、7%、7%、1%,共57%,强周期性行业依然占据重要的地位。

恒生指数:2011年,行业构成比重前两位的是金融、能源,比重分别为51%、24%,共75%,强周期性行业占绝对主导地位;2017年,行业构成比重中金融、能源、房地产,比重分别为45%、11%、8%,共64%,强周期性行业占主导地位;2023年,行业构成比重中强周期性的金融、能源、房地产、工业、材料,比重分别为31%、9%、6%、3%、1%,共50%,在未计可选消费行业中强周期细分板块的情形之下,强/弱周期性行业各占半边天。

标普500指数:2011年,行业构成比重相对分散,金融、能源、工业、材料,比重分别为15%、12%、11%、4%,共42%,强周期性行业未占主导地位;2017年,行业构成比重中金融、工业、能源、材料、房地产,分别为13%、10%、6%、3%、2%,共34%,强周期性行业退出主导地位;2023年,行业构成比重中强周期性的金融、工业、能源、材料、房地产,比重分别为9%、8%、4%、2%、2%,共25%,显示弱周期性行业占绝对主导地位。

从2011-2023年,沪深300指数、恒生指数的行业构成比重及变化趋势极其相似,均反映中国经济结构的变化,是工业化的产物,中国具有全球完整的工业产业链,受全球经济波动影响,具有强周期性。虽然当前依然具有强周期性,但强周期性在逐渐变弱,往消费属性转变将是中国未来的方向。

标普500指数行业构成中,消费类行业占据主导地位,包括信息技术(IT)、医疗健康等在内的大消费行业比重从2011年约60%上升至2023年75%,具有极强的消费属性,属于弱周期性。

沪深300指数/恒生指数与标普500指数的行业构成比重差别极大,前者为强周期属性,后者为消费属性。在经济增速下滑阶段,强周期性指数将呈现较大的波动性,整体投资回报表现较差;弱周期性指数则表现更平稳。

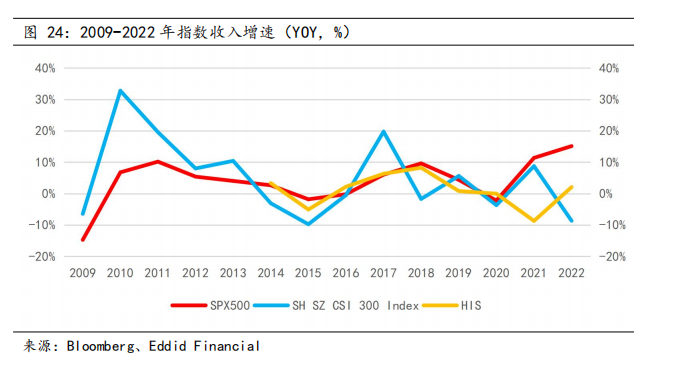

▍弱周期性指数收入增速、ROA、ROE行稳致远,进而有为

自2008年金融危机之后,中美两国普遍恢复了增长。

收入端,美联储在2015年最后一次议息会议上以极其‘纠结’的姿态加息25BPS,这是美联储在过去十年首次加息,2015年标普500、沪深300、恒生指数成份股整体收入分别增长-1.8%、-9.8%、-5.1%;2020年因新冠疫情全球爆发,分别再次出现负增长,分别为-2.2%、-3.7%、-0.02%。2021-2022两年间,由于货币政策的强刺激标普500增速更达到2009-2022期间新高,分别为11.4%、15.1%。经统计,自金融危机之后至2022年底,标普500、沪深300、恒生指数分别出现了3次、6次、3次收入增速负增长,其中标普500成份股整体收入负增长值均较小。

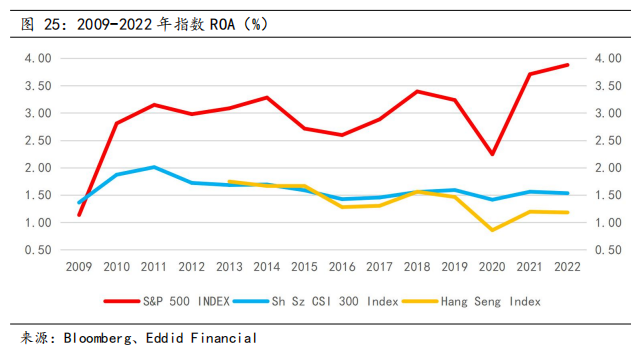

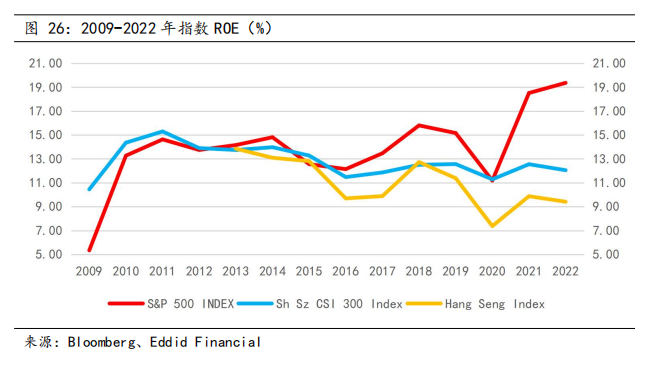

在全球经济一体化的大背景下,考察盈利能力的重要指标ROA、ROE总体变化方向大体上是趋于一致的,存在差异的是相同年份数值的大小。在2009-2022年期间,标普500指数14年ROA均值2.94%> 沪深300指数14年ROA均值1.60% > 恒生指数10年ROA均值1.39%;标普500指数14年ROE均值13.86% > 沪深300指数14年ROE均值12.8% > 恒生指数10年ROE均值11.00%。通过历史数据及以上比较分析,显示标普500指数盈利能力更强,杠杆更低,且趋势向上。

整体而言,新兴市场的代表中国经济波动较大,结构性周期性机会更多,成熟市场的美国走势波动较小更稳健平稳,指数级别的机会更大,向上趋势更明显,长线资金更愿意沉淀于长期趋势向上,回报稳定的大类资产。

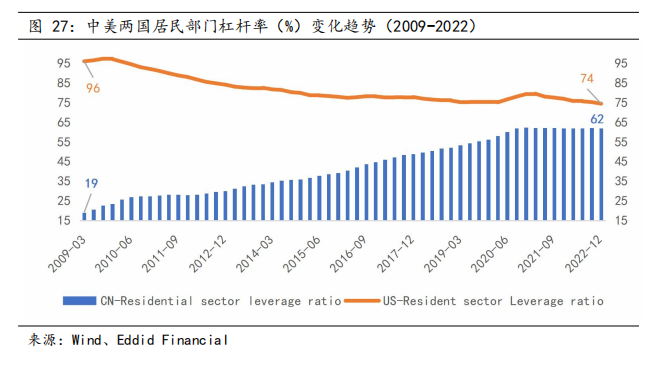

▍中美两国‘三部门’资产负债表差异巨大

金融危机之后,中美两国大部分时期都是货币大宽松的状态,但经济‘三部门’的资产负债表结构却发生了重大的变化。

居民部门:美国从2009年初的杠杆率96%下降至2022年末的74%,下降了22 PCT;中国从2009年初的杠杆率19%上升至2022年末的62%,上升超过3倍。

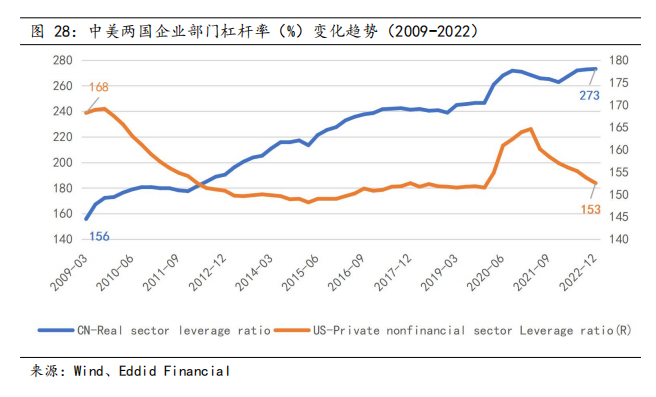

企业部门:美国从2009年初的杠杆率168%下降至2022年末的153%,下降了15 PCT;中国从2009年初的杠杆率156%上升至2022年末的273%,上升177 PCT。

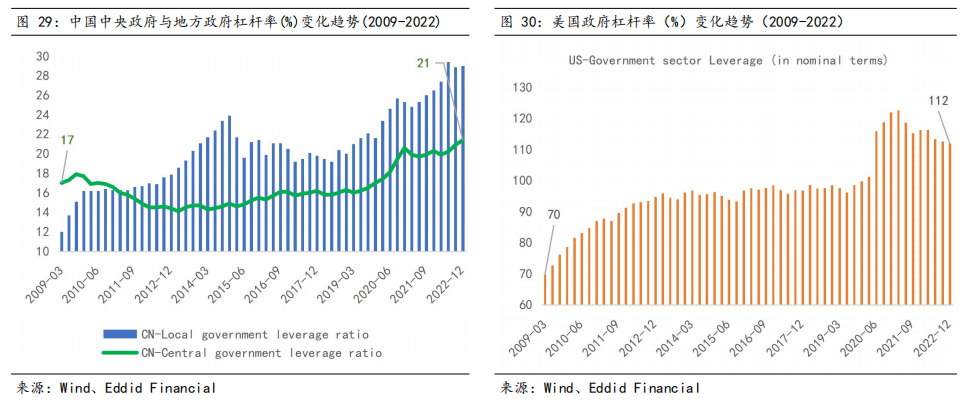

政府部门:美国从2009年初的杠杆率70%上升至2022年末的112%,上升了42 PCT;中国地方政府2009年初的杠杆率12%上升至29%(未计入隐形债务);中国中央2009年初的杠杆率17%上升至21%,仅上升4 PCT,几乎没有变化。

中国居民部门、企业部门杠杆率快速提升,中央政府杠杆率提升缓慢;美国居民部门、企业部门杠杆率缓慢下降,政府杠杆率快速提升。是何原因造成资产负债表如此大的差异?我们认为,在次贷危机之后的十几年里,特别是在疫情的几年里,美国政府通过补贴、减税、发放消费券、派发现金等形式,将居民和企业这两大私人部门的杠杆,乾坤大挪移式的逐渐转到了联邦政府身上。

对私人部门而言,美国政府向市场‘撒钱’并非负债,而是净资产,因此联邦政府给个人的钱大幅改善了私人部门的资产负债表。然而,中国的企业或居民是通过商业银行借贷的形式获得资金,此种货币投放形式必然伴随着私人部门和地方政府的债务攀升,杠杆率将越来越高,资产负债表不是改善而是逐步恶化了。当杠杆率攀升至一定高度,则居民消费、企业投资必然受到掣肘,从而影响经济的稳定发展。

▍美国经济强劲,美联储把控全球货币总闸门,长期看多美股

自从1929年美国大萧条到2020年新冠病毒全球大流行,美联储在应对金融危机的过程中不断壮大,影响力空前,掌控着全球货币的总闸门,被称为全球的‘央行’。美联储在当今美国经济中占据着核心地位,其决策可以降低通货膨胀,也可能引发经济衰退,是影响全球资本市场各类资产表现的重要变量之一,牵动着世界的神经。美联储主席鲍威尔强调经济数据是美联储最重要的决策依据。

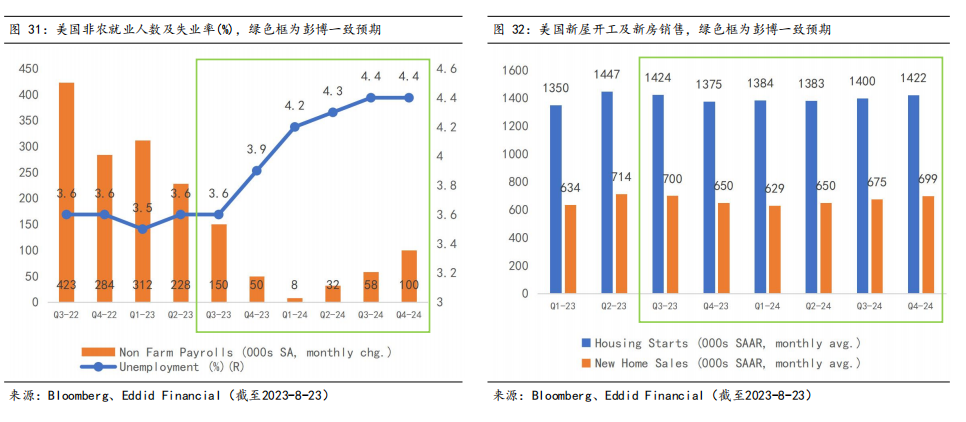

美国非农就业数据变化量2022Q3\Q4、2023Q1\Q2皆超市场预期,失业率2022Q3\Q4、2023Q1\Q2保持在3.5%-3.6%,亦符合市场预期。

2023年1-6月,新屋开工仅1月、6月略低于市场预期;新屋销售仅2月、6月低于市场预期。2023年8月24日,美国抵押贷款融资机构---房地美在声明中称,美国30年期固定贷款平均利率为7.23%,为2001年5月以来最高,借款成本自去年年初以来翻了一倍。而政府数据显示,由于转售市场上的房源很少,购买新房的合同上升到一年多以来的最高水平。

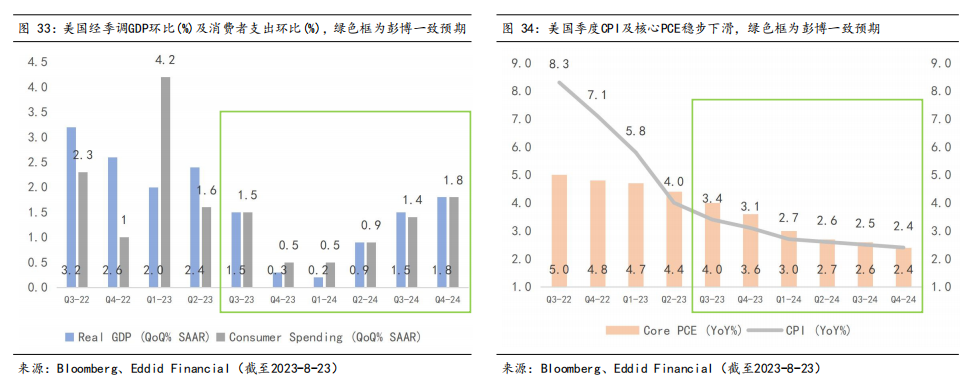

今年二季度美国实际国内生产总值(GDP)年化环比初值为2.4%,高于市场预期值2.0%。占美国经济总量约70%的个人消费支出于Q2增长1.6%,增幅较前值4.2%放缓,但优于市场预期。

伴随着联邦利率的调升,CPI降幅明显,撇除食品和能源价格的核心PCE近两季低于市场预期,但距离美联储2%的目标仍有巨大的差距。

从近几个季度的数据上看,在高利率的环境中,经济并未出现经济学家们所预期的衰退。据彭博的一致预期,从主要的经济指标中我们可以发现,美国经济将于2023年Q4或2024年Q1见底,之后于2024年Q2开始新的增长。如果经济数据转差,则更符合市场的一致预期,将致使美联储停止加息的步伐,甚至开启降息路径。

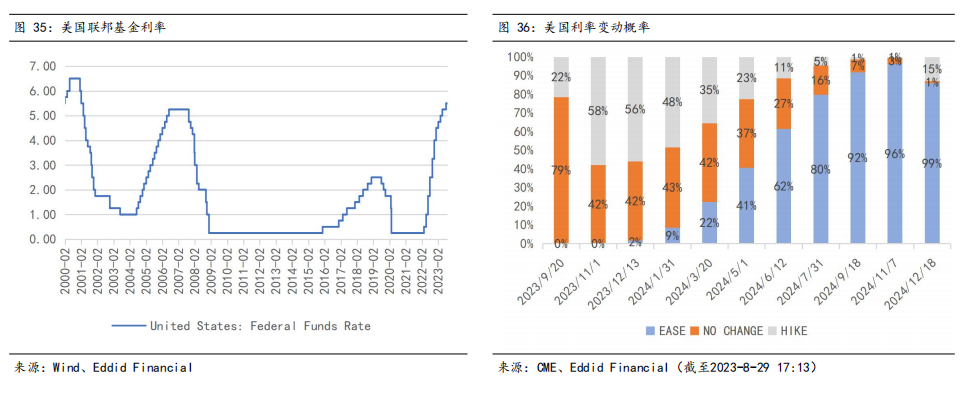

在2023年6月暂停加息后,美联储于7月26日再次加息25个基点至 5.25%-5.50%的目标区间,达到 2001年初以来的最高水平。美联储主席鲍威尔称,央行此后每次议息会议将根据经济数据决定后续利率政策。目前市场预计2023年最后3次议息会议不再加息的概率约为42%-79%;2024年一季度有两次议息会议,减息的概率仅介于9%-22%;2024年二季度减息概率介于41%-62%。在年底前,预期仍有一次加息的可能性,整体而言,随着经济的降温,加息周期即将进入尾声,但利率将在高位维持更长的时间。

美联储的预期管理非常好,市场可提前消化不利因素。从历史经验看,即使经济数据转差,只要符合预期或超出预期,金融市场都会有不错的表现。2024年还有降息的预期一直在路上,当重新进入宽松周期,我们有充足的理由相信,美股市场将再次开启轰轰烈烈的长牛行情。在大类资产配置方面,我们首推追踪纳指100及标普500的指数ETF(QQQ.US、SPY.US)。

精彩评论