$中远海能(01138)$ 2023 年8 月30 日,中远海能发布2023 年半年报。财报摘要如下:

报告期内营业额增加约54% ,至相当约人民币114.83;

报告期内归属于本公司权益持有人的本期溢利上升约1,531% ,至相当约为人民币 28.95亿元 ;

报告期内基本及摊薄每股收益分别为人民币60.68分及60.60分;

一、公司简介

中远海运能源运输股份有限公司是中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输及化学品运输的专业化公司,由原中国远洋、中国海运两大集团能源运输板块重组而成,2016年6月6日成立于上海,致力成为全程能源运输方案解决者,为客户提供全船型、全球化、全天候优质服务。

二、财务分析

运力、运量及周转量:截至 2023 年 6 月末,本集团共有油轮运力 154 艘,2,242 万载重吨,较 2022 年末减少 5 艘, 92 万载重吨。2023 年上半年,本集团实现运输量(不含期租)8,616.88 万吨,同比减少 3.3%;运输周转量(不含期租)2,673.93 亿吨海里,同比增加 0.5%;

收入与净利:2023H1公司营业收入为115.8亿元,同比增长54.1%;归母净利润为28.1亿元,同比增长1667.5%。其中Q2公司实现营业收入59.5亿元,同比增长47.3%;实现归母净利润17.1亿元,同比增长1178.1%。

成本与毛利率:主营业务成本人民币 75.53 亿元,同比增加 10.0%;毛利率同比增加 26.0 个百分点;

三、期内看点

看点1:油运行业景气度提高,导致运价上涨,从而推动了公司盈利增长。二季度的净利润为17.1亿元,环比增长了56.0%。

看点2:外贸油运业务实现毛利27.7亿元,同期亏损4.1亿元,上半年盈利大幅改善的主要原因是国内疫后经济复苏,进口原油需求增长。其中,1H23外贸原油/成品油业务实现毛利17.0亿/5.2亿元,业绩显著改善。内贸油品业务的盈利有所下降,上半年通过与多家核心客户签订COA合同来锁定90%以上的基础货源。内贸油运业务实现7亿元的毛利润,同比下降2.1%;毛利率为22.8%,同比减少了1.4个百分点。

看点3:在LNG运输方面,公司1H23实现了4.0亿元的净利润,同比增长5.5%。截至1H23,公司共拥有42艘LNG船舶投入运营,此外还有28艘LNG新造船订单。公司的LNG船均签署了长期租约,锁定了收益。随着新船的交付,未来LNG船对公司盈利的贡献将进一步增长。

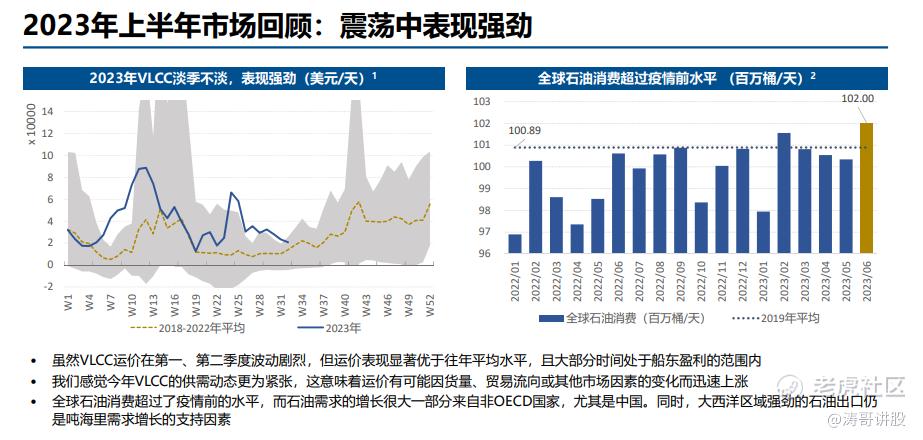

看点4:自5月以来,受OPEC+减产负面影响,运价呈现高位回落趋势。展望下半年,预计受季节性旺季推动,VLCC运价有望在当前低基数上环比回升。但考虑7-8月低运价表现,收入增长或有所减缓。

四、股价表现与技术分析

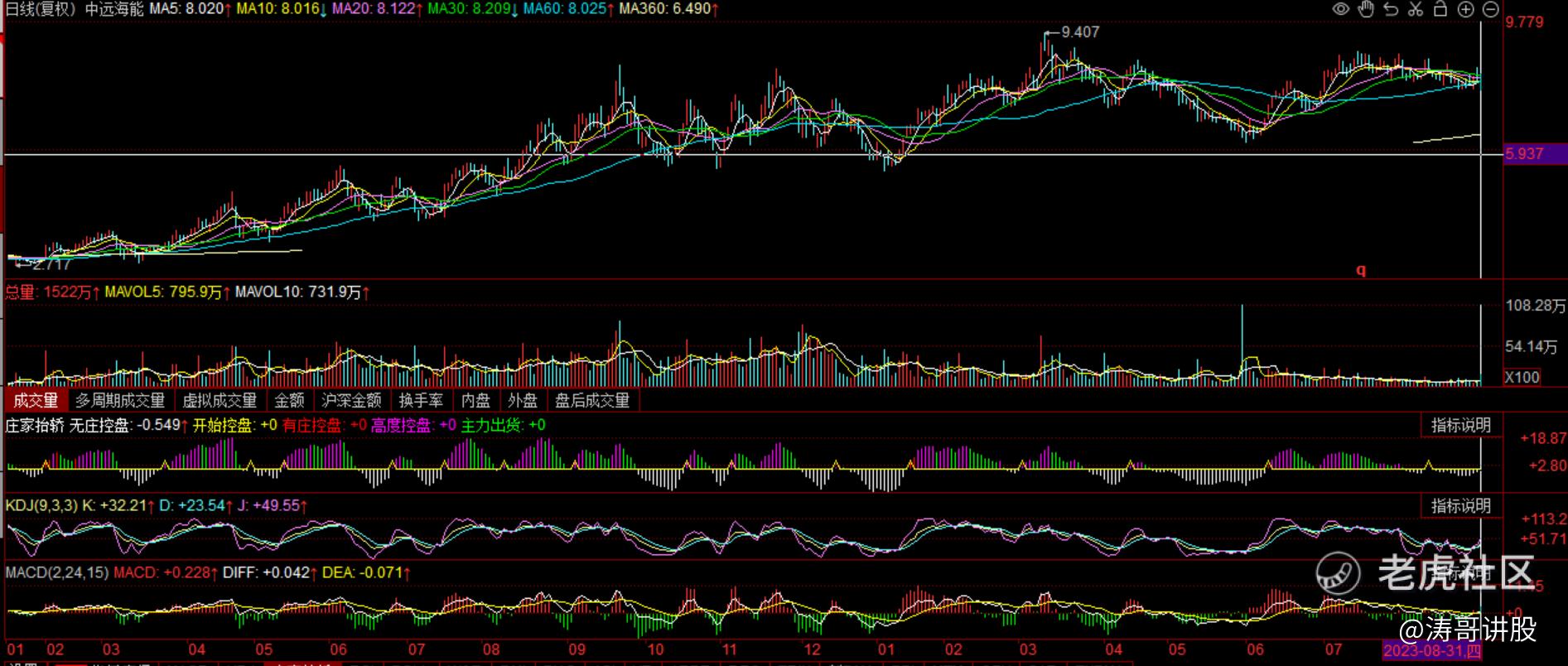

股价表现:8月31日,收盘报收于8.22港元/股,涨幅+2.75%,成交量1521.84万手,成交额1.23亿港元

技术指标:日线级别MACD、KDJ双金,ZJTJ显示无庄控盘

主力资金:8月31日资金净流出1018万,其中主力净流出722万;

五、分析总结

1、2023年上半年,VLCC运价大幅上涨,公司营收同比增长。毛利率和净利率也同比大幅增长。尽管订单占比处于历史低位,但供需基本面仍然支撑着行业的景气度。展望2023年下半年,外贸油运市场的扎实基本面将为行业景气度提供良好支撑。从中长期来看,油轮供给趋紧,市场供需结构向好。截至2023年上半年,公司共运营155艘油轮,运力规模位居全球第一,盈利具有较高的弹性。

2、操作层面上,短期日线级别技术指标向好,但主力资金净流出,短期反弹承压。长期来看,供需结构向好,油轮供给趋紧,公司运运力规模全球第一或将受益于供需结构溢价,但考虑到7、8月低运价表现,中期宜保持谨慎。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论

毛利率和净利率也同比大幅增长,这一点就值得你投资一把

你真的到港口看一看,你就知道你的文章数据有问题

不偏不倚,不吹不黑,这样的贴子值得期待

月线看着还不错,但是成交量有问题

为什么我接触的公司人家都是行情不好?

25倍的市盈率,还是有点不便宜