8月30日,非学历职业教育培训公司粉笔发布了2023年中期业绩。财报显示,截至2023年上半年,粉笔实现营收16.82亿元人民币,同比增长15.9%;经调整利润2.88亿元,同比增长达201.2%,大幅领先于行业平均增速。$粉笔(02469)$

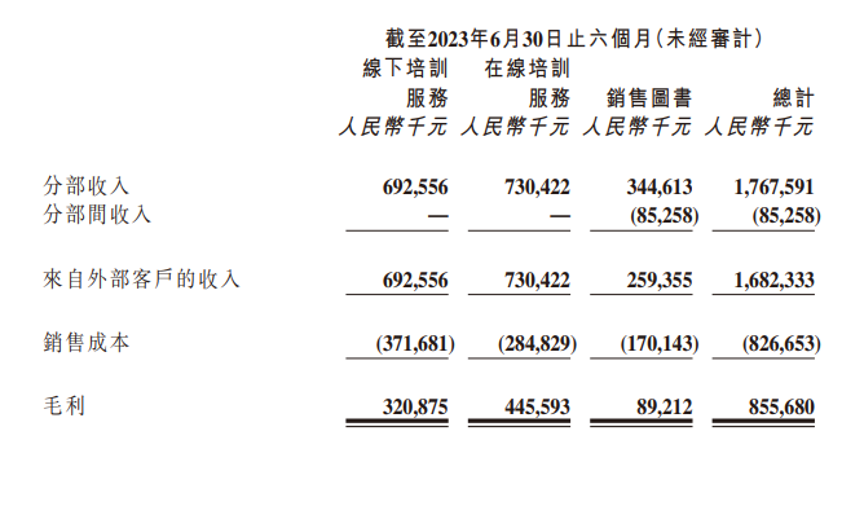

报告期内,粉笔线上业务收入为7.3亿,是占比最大的业务,营收占比为43.4%;线下业务收入为6.93亿,同比增长32.3%;图书业务收入为2.59亿,同比增长23.1%。

在行业中绝大部分公司仍处于营收负增长中, 粉笔已率先营收增长,实现利润加速爆发,行业地位持续加强。

一、考编线上化率持续提升,粉笔市占率持续提升,长期增长确定性强

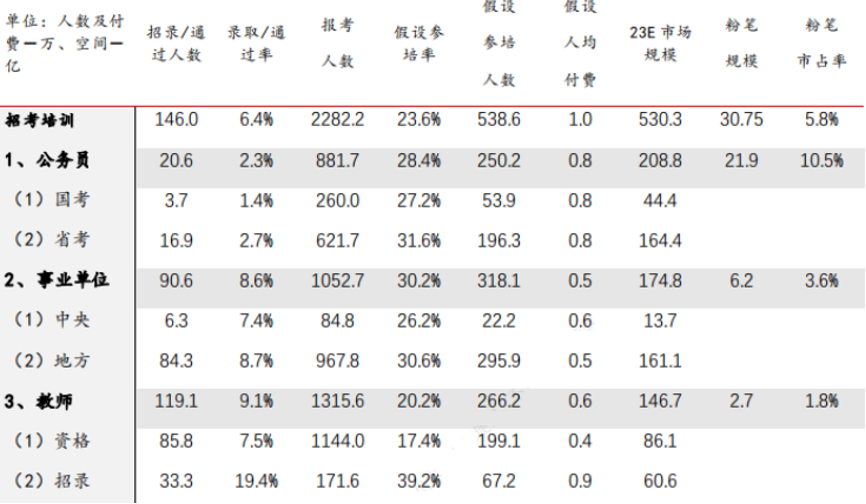

目前对于考编行业来看,国考招录人数整体平稳,19年大幅下降后逐步增长。

公务员招录需求主要受到政府机构改革、部门设置变动影响,但均呈现短暂下跌后迅速反弹的趋势,整体平稳增长,如2013年政府机构改革导致2014年国考招录人数下降6%,但2015年恢复增长14%;2019年国考招录人数大幅下降49%至1.45万人,但2020年则显著增长66%至2.41万人、20-23年每年增长15%至3.71万人。

而省考公务员也大致趋势与国考同步,23年招录数量为16.9万人。

对于整体的市场空间测算,随着城镇化率的持续提升,提升10%将带来70万的增量;且50、60后退休也将带来100万的增量。

另外伴随高等院校招生持续增加、考编参培率的提升,预计整个招考培训市场规模将保持持续增长,2023年~2025年市场规模将从531亿增长至750亿/年,其中龙头公司将获得更大的市场份额。

在考编培训行业中,粉笔作为首家诞生于互联网的招录类考试培训服务供应商,凭借线上平台积累的不断展现出考编线上化率持续提升的态势。

与传统的线下培训机构相比,粉笔在线上平台的名师利用率更高,同时利用口碑营销控制了销售和营销费用,降低了获客成本。

此外,粉笔依托互联网平台,聚集了大量优秀的师资力量,实现了高质量的教学资源聚集。线上的名师团队使得粉笔的教学质量得到了提升,进一步增强了市场竞争力。

截至2023年上半年,粉笔共计约5620万名注册用户、920万名月活跃用户、同比增加22.6%,2019—2023年上半年年复合增长率超35%,远超招培市场平均增速。

这一趋势的背后是粉笔充分利用互联网流量红利,建立了强大的口碑和用户基础,远超同行业水平,体现出了其在线教育的高效性与规模优势。

二、降本增效,人均产值持续提升,AI赋能,财务模型持续优化

降本增效一直是企业追求的目标,对粉笔来说也不例外。

粉笔通过不断的优化管理、调整业务结构,实现了人均产值持续提升。

尤其是在线下培训领域,粉笔通过策略性的调整,减少了校区数量、降低了租金成本,从而改善了线下业务的盈利能力。

此外,粉笔对教师薪资水平的高要求也是人均产值提升的关键因素之一,公司全职讲师团队中硕士加博士学位教师占比高达21%,教师、管理团队、销售薪资高于同行,这有助于提升教学质量和用户满意度。

在降本增效的过程中,AI赋能也发挥了重要作用。

粉笔作为线上教育平台,天生带有互联网基因,研发费用投入显著高于同行。2023年上半年,粉笔研发费用达1.43亿,再创新高,研发费用率达8.5%。粉笔充分利用了AI技术来提升教学效果和节省成本,通过智能内容推荐系统,粉笔可以根据学员的学习情况和需求,为其提供个性化的学习材料和建议,从而更好地满足学员的学习需求,提升教学效果,吸引更多的学员选择其在线教育平台。

三、行业资源快速出清,从考生数量/通过率/自然获客率/师资力量等指标行业领先,粉笔行业地位正在增强

在激烈的考编培训行业竞争中,粉笔通过持续优化自身的运营和服务,快速脱颖而出,逐渐建立起了行业领先的地位。

粉笔以优质的课程、行业第一的用户渗透率而广为人知,可以通过线上融合线下(OMO)的模式,为线下业务拓展提供流量和品牌支撑,达到巨大的渠道协同效应。

粉笔的OMO模式在满足部分学员对线下课堂授课形式需求的同时,将线上产品的高效率和强针对性有效结合,解决了线下传统模式下师资和场地利用率低的痛点。

据弗若斯特沙利文报告,按2021年付费人次计,粉笔在中国职业考试培训行业中排名第一,也是中国最大的线上职业考试培训服务供应商,超过其余五大市场参与者的规模总和。目前,粉笔凭借向上的优势,正大力拓展线下。

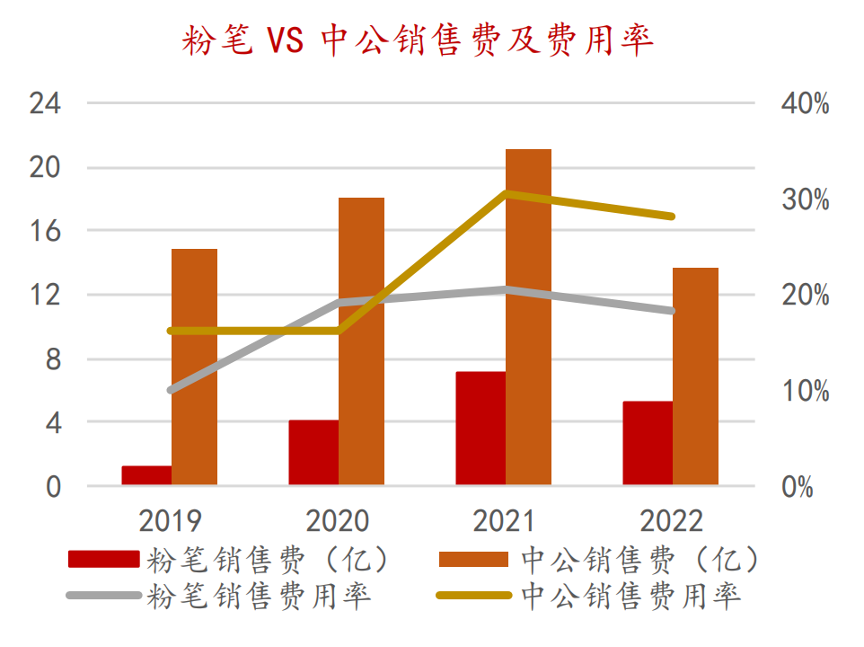

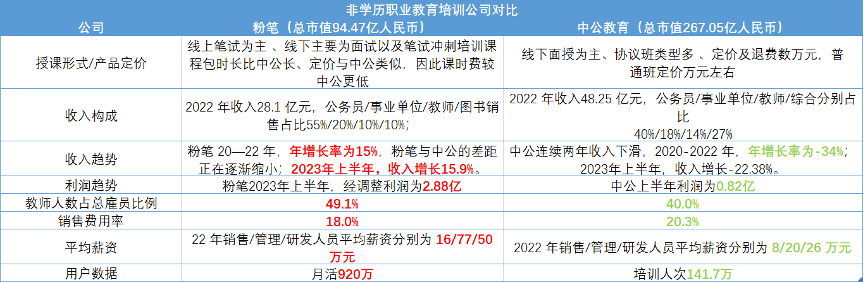

笔者通过把粉笔和中公最新两份财报的公开数据对比,可以看出,在收入利润增长趋势、教师占比、人均薪酬、月活跃用户等数据上,粉笔也有显著优势。

收入趋势:20-22年粉笔年增长率为15%,2023年上半年,收入增长了15.9%;中公在2023年上半年收入增长-22.38%。

利润趋势:2023年上半年,粉笔净利润2.88亿,中公是0.82亿。

教师在雇员中的占比:粉笔49.1%,中公40.0%。

平均薪资:22年粉笔销售/管理/研发平均薪资16/77/50万元,中公对应的是8/20/26万元。

总而言之,粉笔作为中国招录类考试培训服务供应商,随着2023年中报的发布,粉笔在各项经营数据持续增长的同时,人均产能持续提升,财务模型持续优化,正在不断增强其行业地位。

其线上的巨大用户、品牌优势,使得粉笔在线下拓展时有很大的协同效应,2023年粉笔线下培训增速大幅领先同行。

2023年~2025年,非学历招考市场规模将从531亿增长至750亿/年,而粉笔作为经营数据和财务数据均行业领先的公司,率先实现远超行业的增速,必然将将获得更大的市场份额。

精彩评论

看成交量应该是有资金在搞事情?

华图是不是也是这个赛道的对手?

公务员考试是真的香,不报班好像很难考上

年增长率为15%,这才是最核心竞争力

一个舍得在研发上面投钱的企业值得期待

日线已经反弹了,算是对基本面好的回应