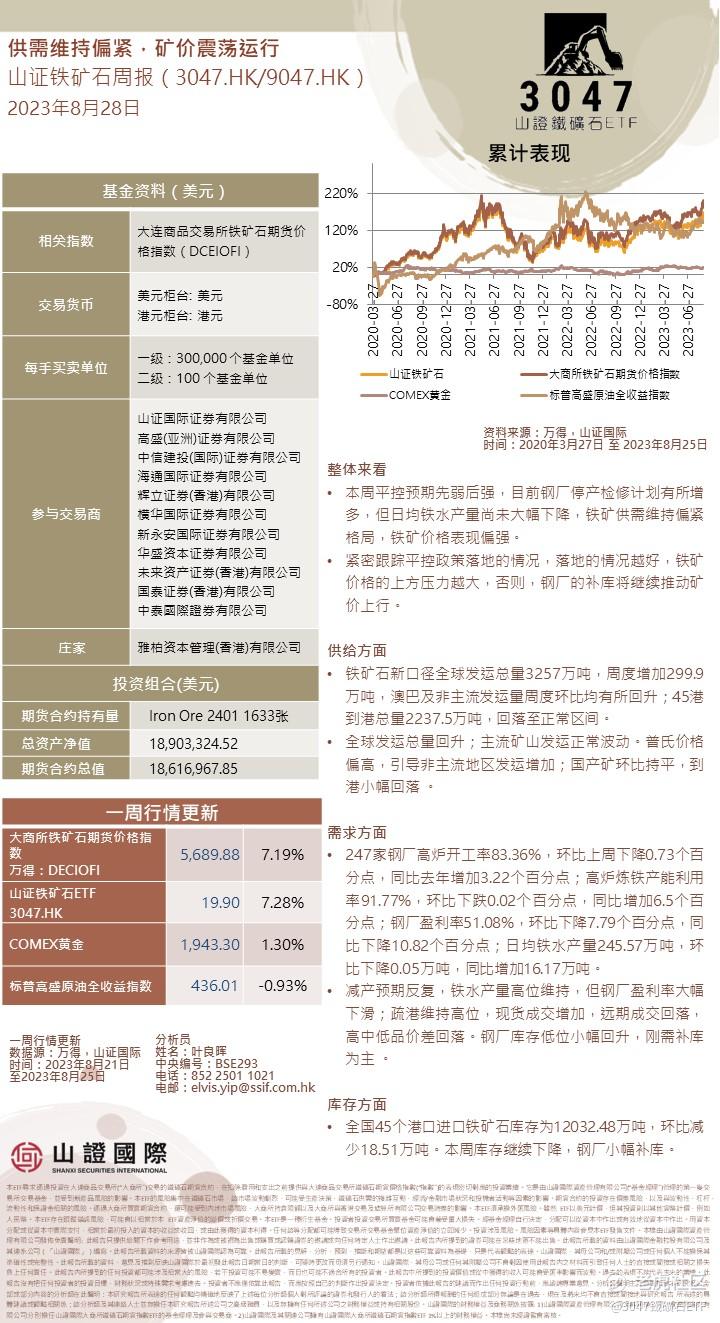

整体来看

•本周平控预期先弱后强,目前钢厂停产检修计划有所增多,但日均铁水产量尚未大幅下降,铁矿供需维持偏紧格局,铁矿价格表现偏强。

•紧密跟踪平控政策落地的情况,落地的情况越好,铁矿价格的上方压力越大,否则,钢厂的补库将继续推动矿价上行。

$F山证铁矿石(03047)$ $F山证铁矿石-U(09047)$

供给方面

•铁矿石新口径全球发运总量3257万吨,周度增加299.9万吨,澳巴及非主流发运量周度环比均有所回升;45港到港总量2237.5万吨,回落至正常区间。

•全球发运总量回升;主流矿山发运正常波动。普氏价格偏高,引导非主流地区发运增加;国产矿环比持平,到港小幅回落 。

需求方面

•247家钢厂高炉开工率83.36%,环比上周下降0.73个百分点,同比去年增加3.22个百分点;高炉炼铁产能利用率91.77%,环比下跌0.02个百分点,同比增加6.5个百分点;钢厂盈利率51.08%,环比下降7.79个百分点,同比下降10.82个百分点;日均铁水产量245.57万吨,环比下降0.05万吨,同比增加16.17万吨。

•减产预期反复,铁水产量高位维持,但钢厂盈利率大幅下滑;疏港维持高位,现货成交增加,远期成交回落,高中低品价差回落。钢厂库存低位小幅回升,刚需补库为主 。

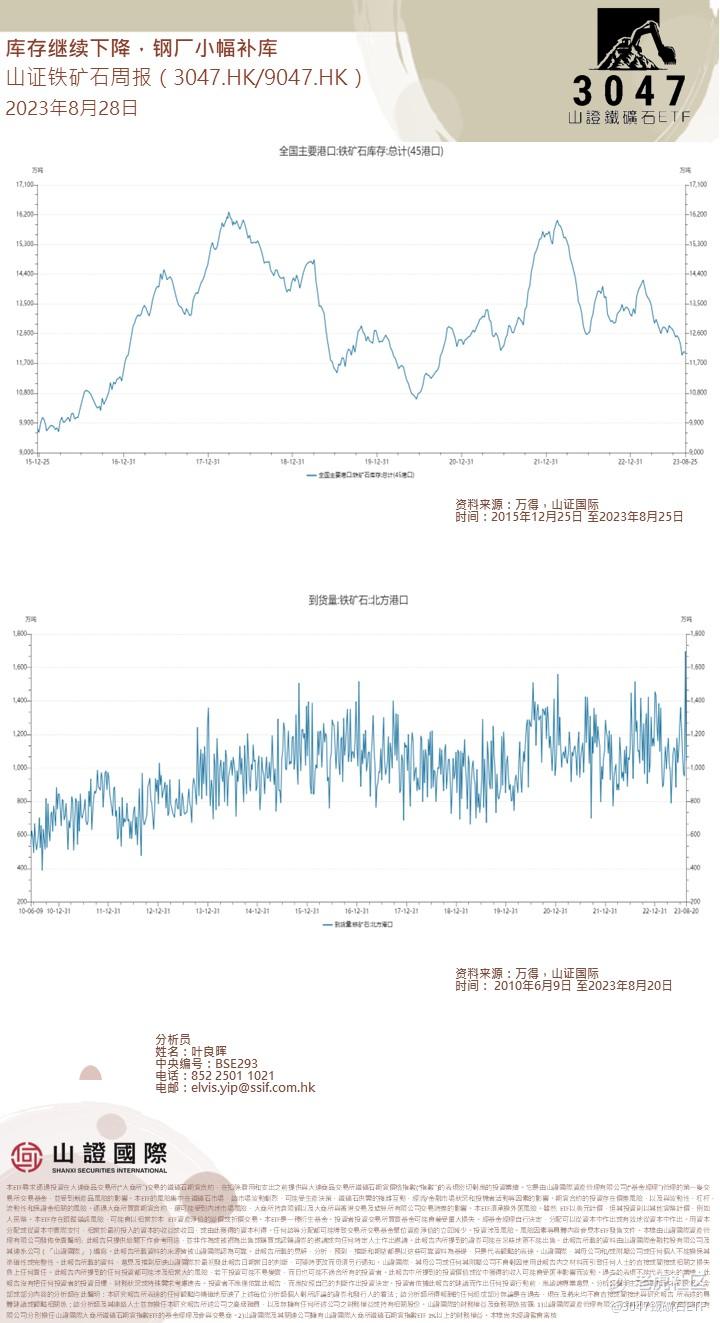

库存方面

•全国45个港口进口铁矿石库存为12032.48万吨,环比减少18.51万吨。本周库存继续下降,钢厂小幅补库。

本周A股周报:

1. 看似高开低走的市场里,其实暗藏了分化周一市场开盘跳涨,以万得全A来看,开盘即上涨5.43%,但收盘时较前一个交易日收盘价的涨幅已缩窄至1.03%,主要的宽基指数、风格指数和行业指数均出现了日内涨跌幅为负的现象。但在普遍之外仍有分化:即与经济相关的板块日内跌幅有限,最终相较前一个交易日收盘价涨幅也更加靠前。以宽基指数来看,中证1000高开5.5%,但日内跌幅4.5%,而沪深300高开5.5%,日内跌幅4.0%,最终在宽基指数中涨幅排名第一;从行业来看,与当下经济边际改善方向息息相关的房地产链(房地产、建筑、建材、钢铁)、银行、煤炭、石油石化等在开盘时涨幅靠后,但截至收盘时房地产已一跃成为涨幅第一的行业,上述其余行业涨幅排名也都向前运动,同时逆周期的中证1000、中盘成长风格回落幅度反而高于整体。

2. 做多市场的前提是相信经济修复今日的市场行情或许给了所有多头一个教训:你不能在不相信经济会企稳复苏的前提下,去期盼一个牛市,这是来自2015年看似成功,实际则是失败经验的教训。在8月27日的“两降两规范”政策中,“两降”(印花税实施减半征收、调降融资保证金比例)更容易被解读为市场上涨的有力催化;然而不可忽视的是“两规范”才更能够起到从金融市场端优化资源配置,改善经济基本面的作用,例如政策在阶段性收紧IPO节奏的同时为房地产企业再融资留下窗口,而房地产链条本身则是当前对宏观经济拖累最明显的部分,也是改善空间最大的部分。或许我们对政策关注的重心应当从“呵护资本市场”本身向“呵护资本市场的本质是改善经济现状”这一方向去转移。

3. 经济修复已经开始,不否认长期问题有待解决,但须更重视边际变化自2023年6月以来,大类资产中商品、国债收益率、汇率均出现拐点并修复,但股票市场的走势却与上述资产出现背离,这种背离的原因在于:过去需求回暖时,景气往往由下游传导至上游,而本轮却先由大宗商品的量价改善开始,与历史的不同导致了投资者对需求回暖持续性的疑问,但实际上拆解库存和产能利用率来看,由于上游的低库存和高产能利用率,这种供给“刚性”或许使得大宗商品相较下游更容易捕捉到微弱的需求改善信号。市场的另一担忧在于长期经济增长中枢是否会下移,这一讨论在2022年末或2023年年初来看是重要的,这也是我们在2022年度策略和2023春季策略中所表达的谨慎态度的来源,但当下:一方面,股票市场的位置已经回到了2022年10月-2022年12月之间的水平,对长期问题的担忧已经部分反映;另一方面,帮助经济改善的努力在层层递进:上周五纳入工具箱的“认房不认贷”政策将帮助地产市场的企稳,城中村改造也将成为重要的边际需求增量之一;而在周一下午,财政部、国家税务总局发布《关于延续实施全年一次性奖金个人所得税政策的公告》,在过去两年的房地产下行周期之中,受损最严重的中产以上群体也对应着税率较高的中高收入人群,因此这一政策也将一定程度上改善收入预期,对内需消费复苏也有着积极意义。

4. 相信经济,相信市场,做多中国今天市场日度的波动,无疑是一次反思:是否要逃避经济基本面,而去相信一个没有基本面的博弈型市场?我们是乐观的,与投资者今天的收盘后的低迷情绪不同的是:我们认为今天以后将更好汇聚共识,形成一致的围绕经济和产业基本面做多中国的力量,我们将维持指数级别机会的判断。

全球资金市场周报:

辉达(Nvidia)的业绩超出了投资者的预期,因为对Gen AI基础设施的投资不断增加,收入增长了21%,非GAAP每股收益(不包括SBC)超出了华尔街共识 30%(2.70 美元 vs 2.08 美元)。展望未来,我们看到数据中心强劲/不断扩大的需求状况和不断改善的供应背景相结合,支持整个2024年收入的持续增长。

重要的是,尽管我们认识到来自大型云服务提供商(即专属/内部解决方案)以及其他商业半导体供应商的新兴竞争,但鉴于其竞争优势和优势,我们预计辉达在可预见的未来将保持其作为加速计算行业标准的地位。客户开发/部署日益复杂的人工智能模型的紧迫性。我们重申对该股的买入评级,因为我们将2023-25年收入和非GAAP每股收益(包括 SBC)预测平均分别提高43%和61%,并将12个月目标价上调至605美元(之前为495美元)。

精彩评论

247家钢厂高炉开工率83.36%,还是有点欠缺

$F山证铁矿石-U(09047)$应该是有机会的

还是$英伟达(NVDA)$的股票让人安心

从你的贴子里面找点接下来的操作方向

像你这样的专业人士应该不会亏钱吧

老凤祥的股票有没有什么机会?