作者 | 褚万博

编辑 | 邱锴俊

小鹏一则港交所公告,给业内的震动不小。

8月28日,小鹏汽车宣布,将发行占交易完成后总股本3.25%的A类普通股收购滴滴旗下智能电动车业务。同时双方签下战略合作协议,双方基于滴滴已经开发的车型,推出代号MONA的A级车型,预计在2024年推出,定位在15万元级别。

双方的合作中,还基于车辆交付量签下对赌协议。滴滴要为新车型承担一定的销售任务。只要合作车辆SOP(开始量产)、完成第一阶段交付10万辆以上目标、完成第二阶段也是交付10万辆以上目标,小鹏汽车就还将向滴滴增发股份。

增发的总股比,包括收购滴滴智能电动汽车业务的3.25%股份在内,总共不超过5%。

如果要拿到小鹏最多5%的股权,滴滴要卖掉最多36万辆合作车型。换个角度理解,这是滴滴与小鹏合作造车的一个开始。

这也意味着,滴滴此前的“达芬奇”造车项目正式被小鹏接手,而滴滴此后则会基于这款车型为小鹏提供包括研发、渠道等方面的支持。

在这次合作中,我们也看到了一些合作造车不一样的地方,华为、百度与滴滴,虽然都是合作造车,但滴滴-小鹏模式,则是研发资产+销量换车企股权,可以说非常具有特殊性。这一模式在汽车工业史上难寻先例,在智能汽车大变革的新时代,恐怕也难以重现。

01

小鹏牵手滴滴,双方怎么合作?

根据小鹏8月28日向港交所递交的文件,小鹏与滴滴本次的合作主要包括以下几个方面的内容:

小鹏向港交所文件

首先,小鹏将收购滴滴旗下智能电动汽车业务相关的全部业务资产,包括滴滴现有的所有研发测试设备、研发成果,滴滴相关业务的研发团队也会加入小鹏。

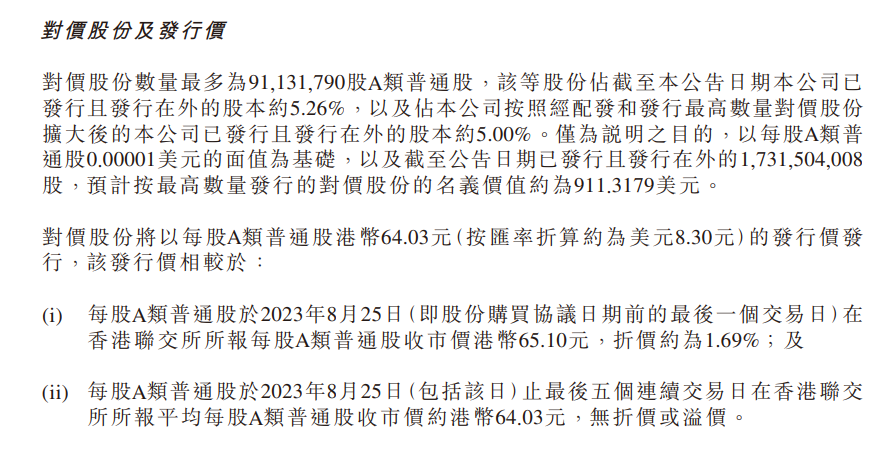

其次,此次收购将以股权对价的方式进行,股价以行市计算,定为每股64.03港元,股权兑现分为4个阶段,首次交割股权禁售期为24个月,其他阶段交割股权禁售期为12个月。

第一阶段即首次交割日当天,小鹏向滴滴以行价发行58164217股A类普通股;交割股份占到小鹏总股本的3.25%;

第二阶段,即双方合作代号为MONA的15万元A级车型SOP当天,小鹏向滴滴交割4636447股A类普通股;

第三阶段,在上方合作车型在新车交付后的13个月内,滴滴对赌销量达到10万辆第一阶段里程碑后,小鹏再向滴滴最多交割14054605A类普通股(该股份数对应18万辆销量,实际交割股份数按交付数量比例而定);

第四阶段,在达到第一阶段里程碑后的12个月内,滴滴对赌销量达到10万辆的第二阶段里程碑后,小鹏向滴滴交割最多14276501A类普通股(该股份数同样对应18万辆销量,实际交割股份数按交付数量比例而定)。

小鹏港交所文件部分原文

最终如果滴滴如愿完成上述所有目标,将累计获得小鹏91131790A类普通股,占到小鹏扩大后已发行且发行在外约5%的股份,这些股份累计作价58.35亿港元,折合美元7.44亿。

最后,在业务收购的同时,小鹏与滴滴还将签署一项自2023年8月27日起,协议期为5年的战略合作协议,双方合作的核心即上文提到的代号“MONA”的产品项目。

该产品定位为A级智能电动汽车,售价在15万元左右,预计将于2024年开始量产。另外根据小鹏的透露,该车型将是小鹏汽车全新品牌的首款汽车,新品牌车型将与小鹏现有品牌产品形成差异化定位。

作为合作的另一方,滴滴将面向小鹏汽车首次开放全生态赋能,为MONA提供包括智能座舱、智能驾驶以及共享出行市场等多维度的赋能。

披露文件后,小鹏也第一时间邀请媒体进行沟通会,对此次交易合作的细节进行了说明。何小鹏表示,随着汽车行业电动化、智能化、网联化和共享化的变革,行业最近出现各种各样的合作,而小鹏与滴滴在智能驾驶、出行等方面有共同的愿景,这是双方合作的大背景。

除此之外,关于双方的合作,还有很多更多值得注意的细节:

其一,这款A级车型将会引入小鹏XNGP智能驾驶系统,但是根据SKU的不同,智驾版将会主要面向C端销售,无XNGP的版本将主要面向网约车市场销售;

其二,何小鹏表示,MONA将会是小鹏第二品牌的一个开始,关于小鹏第二品牌,详细信息并没有披露,但根据何小鹏透露的信息,未来小鹏的产品战略很可能是多品牌并行,C端和B端两条腿走路;

其三,MONA的完成度很高,在这款车型之后,小鹏将会在这个平台引入扶摇架构的相关技术,所以在A级10-20万元市场,MONA不会是小鹏的第一款车,在这之后,新品牌的后续车型“含鹏量”会越来越高;

其四,MONA之后的生产将由小鹏主导,后续将接入小鹏现有的生产线和供应链体系当中,小鹏表示,小鹏现有的产能调整之后可以满足MONA后续的生产任务。

以上就是小鹏与滴滴此次合作的详细梳理,总结下来一句话,滴滴造车选择了与小鹏合作对于双方来说,彼此牵手,可以说是一个双赢的局面。

02

小鹏和滴滴,自己想要的都拿到了

对于小鹏来说,这无疑是一笔收益可观的买卖。何小鹏在沟通会上表示,MONA是一款完成度很高的准量产车型,滴滴此前在该业务上已经投资了几十亿,是一块非常有吸引力的资产,而小鹏收购资产的代价并不算高,3.25%价值37.24亿港元的股权再加上后续并不确定的对赌股权。

而相比之下,小鹏获得的溢出效益可就太多了。

首先,小鹏之所以看上MONA,也一定程度上可以看作其对滴滴开发的这一A级车平台的认可,毕竟在此之前,滴滴就基于网约车市场与比亚迪合作开发过代号为D1的车型产品,虽然这款产品销量不能算成功,但也为滴滴在后续自己的造车项目上积累了相当的经验。

MONA作为一个准量产车型,对于小鹏来说不仅仅是快速在15万元A级车市场推出产品那么简单,更大的收益在于,MONA可以为小鹏新品牌开发后续车型提供研发样板,同时也为高阶智驾在15万元级别车型中普及提供经验。

相对于从头开发一款新车型,这显然是更具性价比的方式,而且新品牌新车型(无XNGP版本)也将是平摊扶摇平台开发成本的一个很好的出路。

其次,滴滴作为国内最大的出行平台,B端渠道潜力巨大,对于现阶段亟需扩量自我造血的小鹏来说,这款蛋糕极具吸引力。

这里的渠道不仅仅是销售渠道,还包括围绕B端出行的补能网络、品牌营销乃至保险等各个方面的赋能,总之小鹏想吃B端这碗饭,滴滴绝对是一个最优质的合作对象。

最后,是自动驾驶技术方面的收益,滴滴作为一个出行平台,对接Robotaxi具备天然的优势,目前小鹏G9 Robotaxi车队已经在广州开跑,小鹏独自建立一个出行平台承接Robotaxi成本太大,对接滴滴是最好的选择。

另外,双方在自动驾驶数据方面的合作也有很大的潜力,目前我们尚不清楚MONA流入滴滴平台之后,双方是否会共享该车型的采集数据(网约车就是行走的摄像头),但至少有合作的可能。

有一点可以确定的是,小鹏XNGP一旦接入滴滴大量真实且多样性够大的数据,前者自动驾驶方案的迭代速度会有很大的提升。

作为合作的另一方,滴滴同样也没亏着,从当下看,小鹏已经走过了低谷开启上升的趋势,其在汽车智能化、电动化方面的技术实力也有目共睹,仅从投资的角度来说,小鹏确实是一个优质的投资标的,滴滴持有3.25%的股份(还有后续不确定的对赌股份)也不算亏。

除此之外,滴滴此前虽然并未公开造车,但“达芬奇项目”(滴滴此前的造车项目)业内也是公开的秘密,不过,汽车行业卷到现在,对未量产的后来者压力巨大,滴滴同样如此。

与小鹏的合作无疑是一种更具性价比,也可以更快落地的方式。

在此之后,滴滴可以抛去重资产的拖累,借助自己的平台优势为车企赋能,业务更加聚焦。同时,小鹏作为滴滴生态体系中首个整车合作伙伴,MONA对于滴滴来说,也是其与车企合作生态的一个模板,可以为其后续的合作打造样板间。

03

小鹏+滴滴,合作造车新模式

互联网+车企合作造车,前有华为问界模式,后有百度+吉利的模式,现在滴滴又牵手小鹏。

但在此之前,众多大互联网公司投入造车大潮,本来希望以自身积攒的智能化能力和大生态系统为汽车赋能,主打的是一个亲自上手,做车企的竞争者。

从百度到小米,从滴滴到华为,初衷莫不是如此。一开始,市场对于这些玩家的态度是看好的,其中一个很重要的观点是,互联网自带的智能化基因和生态,可以更好的赋能汽车,亲自下场造车则可以省去中间环节,还能为互联网企业技术赋能整个行业打造标杆。

但从现在来看,这种观点有点过于乐观了。就在最近一段时间,高喊华为汽车的余承东闭麦,转而以问界为核心广泛寻找合作伙伴,奇瑞、北汽、江淮都在问界朋友圈内。

同时,梦醒的百度也快速转舵,将此前集度的准量产车转到吉利旗下,成立新品牌极越,首款车型极越01亮相成都车展。

现在,滴滴也给出了同样的选择。原因有很多,比如整个市场大环境越来越卷,对后来者不够友好,以及政策收紧资质难拿,再比如企业根据自身投入产出周期的考量,寻找帮手加速落地。

但相比之下,滴滴合作造车的模式略有不同,要讲清楚这个问题,我们需要对传统汽车行业与现在汽车行业的上下价值链进行解构。

在传统的汽车行业,汽车的全生命链条包括上游供应链、生产、销售、服务等。这些环节在销售之前,都由车企负责。销售及之后都由合作方负责,和车企关系不大。但现在,随着智能化的深入以及B端平台出行的接入,汽车生产链条在销售后面,还有运营。

华为的两种模式,包括华为智选和HUAWEI Inside,华为自己的角色更多的是一个超级供应商+销售渠道商,旨在提供包括三电、智能化乃至全套车辆超级底盘在内的核心技术以及后期的销售(智选模式),但不涉及生产、服务和车辆运营。

极越的方式则更加简单,根据百度官方最新的口径,之后百度与集度将以供应商的方式出现,所有的生产销售与后期服务都由吉利和极越品牌自己负责。

在滴滴和小鹏这里,我们则看到了一种新的模式,即由滴滴提供部分研发成果,由小鹏进行生产,最后小鹏和滴滴共同销售,滴滴承诺一部分销量任务,同时也是这一批车辆的运营平台商。

基于价值链条重新进行分工,特别是被代工方被绑定在最关键的销售变现环节,这种新模式,让滴滴从主机厂竞争者的角色变成同一战壕里任务不同的战友,利益共享风险共担,也算是一件美事。

滴滴作为出行市场的头部,确实有能力为小鹏在销售渠道上为合作车型开辟新天地,同时其自身还有配套的服务运营体系和基础设施,确实足够有吸引力。

当然,以上的“利”,仅存在于小鹏与滴滴战略合作的5年之期内,长远来看,滴滴要先证明自己卖给小鹏的这套整车方案能否在B端市场有足够的竞争力。如果滴滴无法达成对赌目标,双方的合作也就只有这5年。

这套新的模式,对于其他后入场的玩家有没有可复制性?

我们的结论是,很难。

首先从研发端来看,滴滴有一个特殊性在于,前期大量的资金研发投入让其有了成熟可量产的整车方案,如果大环境如果相对友好的话,滴滴是否会让第三方代工生产还要打一个大大的问号。

但后来者却很难这么干,从资金投入的角度看,如果不是小米这种体量的企业,能够拿出大把资金进行研发,后入场的玩家很难融到足够的资金去搞定一套成熟有竞争力的整车平台给主机厂。

其次是销售以及后续的运营端,滴滴掌握庞大的B端市场和与之配套的基础设施,自然也有大包大揽的底气,但市场只有一个滴滴,后来者即便是包销包运营,体量也很难做到2年36万辆这样的级别。

没有销售体量,这件事对于主机厂来说,吸引力就小很多了。

当然,即便是滴滴本身想要做生态联盟,要在小鹏之外再找其他主机厂复制这种模式也很难,至少此前花几十亿打造的技术平台,已经被小鹏收购,拿这个平台给别的主机厂,还得问问小鹏同意否。

尽管,后续新进入者,可能会部分借鉴其合作模式。滴滴-小鹏的新合作造车模式,恐怕也是空前绝后了。

--END--

精彩评论