在前几天的文章里面我们提到了,很多资产都在关键点位 《大力看图出奇迹》。然后在更早之前的文章里面我们也聊到了可能美国的流动性,对于中国权益市场的影响比较大。所以我觉得在当下有必要重新审视一下这个问题。简单点说,我确实担心美国继续财政发行+货币紧缩带来的流动性冲击,但我不太担心,至少短期不太担心所谓的债务通缩螺旋。有些外资的看法确实太悲观了。

每一个国家都有自己的优势和劣势,中国在产业政策上,往往很激进,在总量政策上,往往比较保守。这个原因在于,中国的优势在于在内部整合资源,比方说总共三个部门ABC,只要A+B+C的总和没问题,中国有无数种办法,在A和B之间调节利润分配。

而美国欧洲,他们在总量政策上有时候会激进一点,因为他们很难调节A,B,C,很难说有哪个美国政府可以说服亚马逊把利润让渡给达美航空,但他们是个有限责任公司,所以A+B+C的总和出问题,可以通过出清来解决。所以在总量政策的尝试上,欧美有些时候会大胆一点。

所以从2016年开始,如果你一直看中国的经济和货币政策,我觉得你会有感觉说中国好像一直慢半拍,2016年其实就有声音说以后要加大财政,减小货币政策的作用,然后2020年欧美直接就这样做了,但中国就要保守一些,最近才说财政政策要积极有位,然后货币政策继续稳健中性(其实也是宽松)。但做起产业政策,中国速度很快,要扶持或者要打击一个行业,几天就来了。

所以基于上面的理解,我一直有两个观点

- 我不觉得任何一个行业出问题,会导致中国经济整体出问题,因为这个系统的强项就是腾挪。

当然有人会说房地产行业很特殊,这确实有可能,但我觉得你从上面这个逻辑出发,你会更理解北京的决心和信心来源

- 北京在总量政策上有时候就是容易慢半拍。而且作为一个新兴市场国家,很难在美国收紧的时候宽松,所以悲观的时候最好冷静等一等。

比方说16-17年,在人民银行信心最好的时候,低估了贸易战的风险,在18年联储加息的时候,虽然人行做了一些逆周期的努力,但民企的风险和联储的加息也让这些努力白费。2021年联储不担心通胀的风险,人行也掉以轻心,2022年联储说加息,人行竟然也担心通胀风险,甚至还有声音说2022年下半年可能增速超预期。

这说明两个问题,第一可能是水平问题,从数据质量,到研究人员数量,都有差距这是不争的事实。第二也是一个定位的问题,对于美国来说,联储的工作就是通胀和失业率,他觉得经济增长根本和货币政策无关,都是靠企业和工人实现的增长。而中国人民银行就要算一个长期的潜在增速,然后要保证这个潜在增速。

所以就像踢球一样,如果你面对一个更强大的对手,然后你的比赛前压力又很大,那么你大概率是选择一个比较稳妥,比较保守的策略,不管是防守反击还是摆大巴。

但这并不意味着人民银行就是一个很保守的机构,他们其实也会根据时间的发展,去看各个国家货币政策的效果去改变自己的一些思路。所以这是我想说的第一个看法

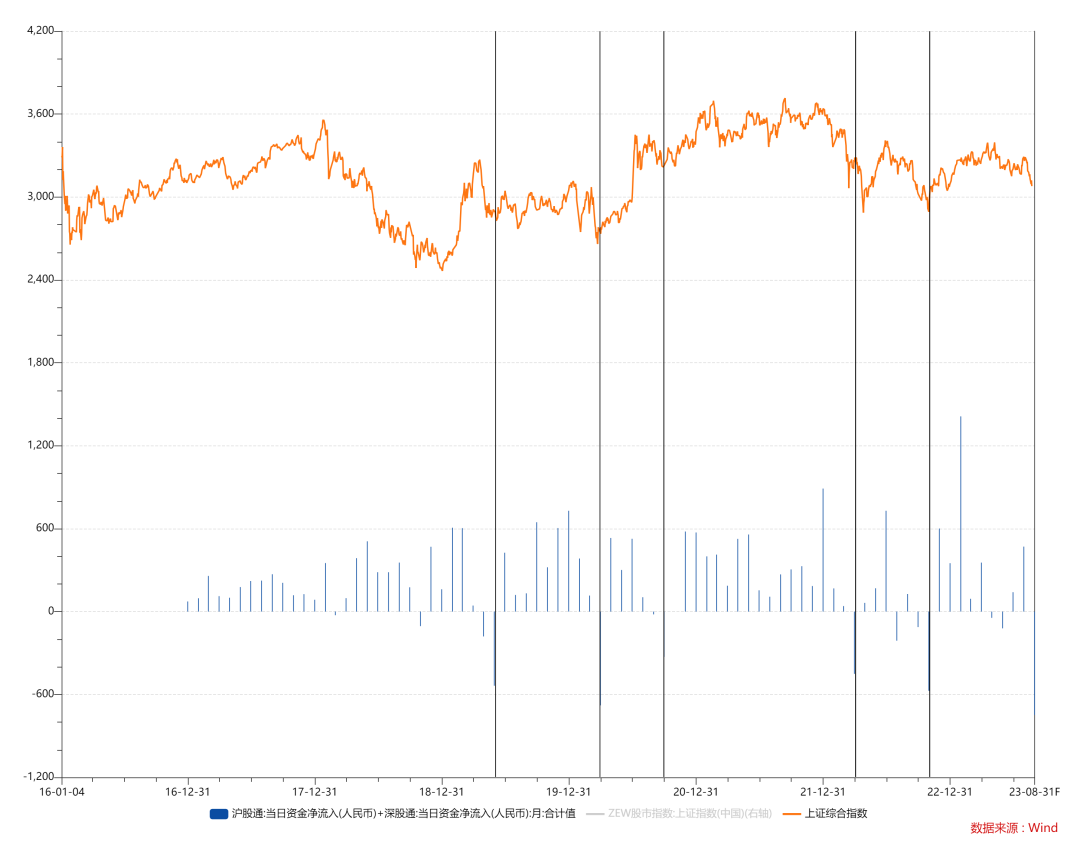

关于股票和商品最近的背离,我觉得就是边际交易者的问题。

很多外资是开始说中国的债务通缩螺旋,但其实很多外资流出还有一个因素是,年初大家都是多中国空纳斯达克,今年上半年这个交易显然是被打脸了。

但如果你去看历史,你就会发现,上面我说的这个问题会带来一个矛盾

- 外资比较看事实做交易,不看预期

- 中国政策容易慢半拍

合在一起就是,外资在过去五次大规模卖出的月份,只有一次是卖对了的...而这个月它卖出的数量比历史上都多。

所以我觉得很多外资流出的逻辑,我看起来其实没有那么坚实。首先第一点,债务会不会降低中国的未来经济增速,我觉得这个答案是肯定的,长期来看人民币确实有贬值的逻辑。但债务过高,是不是一定带来资产负债表萧条,继而带来通缩压力,这个我觉得要打一个大大的问号。因为很简单,

第一是经验问题。日本从90年出问题到97年认清楚问题但很难掉头,到03年前后分析清楚问题但很难落实解决方案,到12年安倍上台开始三只箭。这个过程很漫长,它是一个企业从狂热,到冷静,到恐惧,到接受现实,到重振旗鼓的过程。实话说这也是我觉得日本确实未来有机会的原因。这个过程很漫长的原因是日本当时没有借鉴的办法,这些东西都是慢慢研究出来的。而中国过去的很多政策,都是摸着日本过河,然后90年代开始到今天,无数次专题研究就是关于日本的资产负债表萧条,很难想象会无视这么成熟的解决方案

第二我觉得还是之前说的那个问题,北京因为比较看总体经济增速,所以总量政策有时候会慢一点,然后会先看看其他国家的效果再做决策,最近的例子就是2022年春天亚洲各个国家开放疫情政策的时候北京没有选择一起(这也是外资唯一一次卖对的)。我觉得对于北京心里来说,他的风险时间点,是放在2024年而不是2023年,当然最近的一些数据可能会让他改变看法提前一点应对,但如果你说在年初的时候,考虑到明年的大选和去年的基数,以及联储可能的降息时间(一般经济变差才会有降息的理由)。而他最关心的风险行业,应该是出口制造业,而不是房地产。所以我觉得确实有可能之前北京低估了一些风险,但7月份之后明显也反应过来。

所以我觉得比较实事求是来说,中美对抗很难说中国就一定会赢,这肯定是个很艰难的过程,过去几年暴露了很多问题确实令人头疼也是事实。但你说在2023年,就可以用一个debt deflation,断定中国就没有将来的通胀和经济复苏,我觉得这是个很离谱的事情。

因为你冷静一下就会知道,你这等于是在说"一个在过去20年,上了世界上最多杠杆的国家,在面对自己认为的最大外部挑战的时候,突然选择去杠杆,而且你还知道他2016年尝试了两年去杠杆失败后就决定稳杠杆“

我对中国的理解中,北京的很多决策,其实都是从财政出发的,老年人多了,所以医疗要整治,政府支出中最多的两项是教育,医疗,那就一起干。土地财政可以赚钱,那就一直做。这样的思考方式,最后不太可能连财政货币化都不尝试就认输。

所以回到刚才那个股票和商品的问题,商品里面说长逻辑的人少一点,这也是我更喜欢商品市场的原因之一,明明六个月能看清的人都没有几个,用十年故事下单的人一大群,这难道不荒谬么...

中国股票市场总共四个主要交易者

- 外资:卖出因为联储的加息/Higher for Longer,以及对于debt deflation的担忧

- 公募:过去几年的抱团导致现在新发很少

- 私募:已经很努力在炒题材了,新闻都要不够用了

- 银行和保险:看看三十年国债期货,再看看PPI,目前还没有马上调整股债配置比例的逻辑

商品市场的交易者无非就是产业和金融资本依靠短期的消息去做多做空。所以最近这种利好消息其实我觉得有些还是可以的。但上面几个交易者除了私募之外,都对政策有些脱敏。

所以我觉得真的要思考的问题,还是之前说的那两个

- 美国这个财政发行+货币紧缩的组合还能不能做,这个明天可能会有一些线索,这个会决定全球流动性的问题,美国财政刺激,流动性都在国内,货币刺激,全球流动性都会好转,所以他们财政宽松+货币紧缩,本来也是一个利己而不利人的做法

- 中国到底的风险底线在哪里,是2024年+出口制造业可能的风险(过去两年制造业投资不少,欧美PMI可能还要走低),还是说现在2023年房地产的风险已经不得不救了?

我觉得那些什么债务萧条大逻辑,中国人口趋势,这都是放在五年会有影响的东西,确实我觉得会有影响,但就像下面这个图

人民币自811汇改以来,是一个巨大的宽幅震荡贬值趋势,我觉得这个趋势是持续的,但这不意味着你就可以一直说这个逻辑,你在6.4空人民币,你很牛逼,但你在7.2用什么人民币宽幅震荡贬值的逻辑去空人民币,可能就会有风险。

我心目中,北京对于财政货币化最大的担忧是成本,这会提高我们制造业的成本,降低制造业的竞争力,而制造业又是国之重器,所以只有在制造业尤其是出口制造业需求没有的时候,才会不考虑成本,去填补这个需求的空缺。

所以我自己的基本看法还是

- 如果美国财政继续牛逼,美国经济继续牛逼,中国出口还有支撑,那么无风险利率就可以继续高,中国也不着急刺激

- 如果美国财政发不动了,美国经济开始走软,中国出口没有支撑,那么无风险利率走低的时候,中国也会开始逆周期

呼应开头的那个文章,很多资产价格的拐点能够对的上,是因为在一个竞争的世界中,政策的出台有时候也被迫要盯着对手。

写在最后的话,这个世界其实庙算没有太多用,很多时候都是走一步看一步的,赚钱的时候你赚的比你以为的多,亏钱的时候也容易亏得更多,世界有很多不确定性,但人总是喜欢确定性,所以我们有时候就喜欢骗自己这个世界有什么规律,但其实很多事情都是事在人为,勇气比智慧重要,只想不做,越想越难,先做后想,越做越好。

精彩评论

😂😂😂