公司于2015年6月在中国成立,是一家临床阶段的生物技术公司,致力于开发肿瘤免疫疗法。公司已开发核心产品IMM01(处于临床阶段的创新CD47靶向分子)。公司的管线包括以基于先天免疫的全面资产组合为特色及靶向CD47及其他新型免疫检查点的14款候选药物(包括IMM01),其中有八个正在进行的临床项目。

公司8月24日开始招股,招股价是18.6港元,每手股数200股,最低申购金额3757.52港元,市值69.42亿港元,发行数量1714.72万股,属于生物技术行业,有绿鞋。

保荐人是摩根士丹利和中金公司,保荐人整体业绩一般,近两年保荐的项目首日上涨率为36.85%。

一共有4基石,分别是嘉实基金、药明生物、荣昌生物香港、昆翎医药发展有限公司,按发行价计算,基石合计共认购2970万美元,占总发行数的72.81%,基石占比较高。

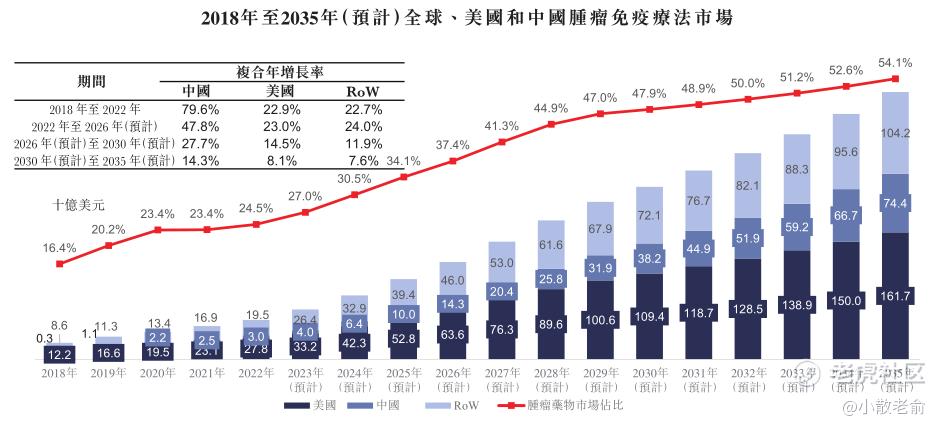

根据弗若斯特沙利文的资料,2022年全球肿瘤免疫疗法的市场规模达到502亿美元,受癌症新发病例数量增加、病患存活率提高及治疗周期延长,以及免疫疗法发展的推动,预计在可预见未来将继续保持快速增长。2035年,全球肿瘤免疫疗法市场预计将达到3,404亿美元,占全球肿瘤市场总额的54%以上。得益于新药的不断推出和患者负担能力的提高,中国肿瘤免疫疗法市场不断增长,预期增长速度将超过全球和美国市场。

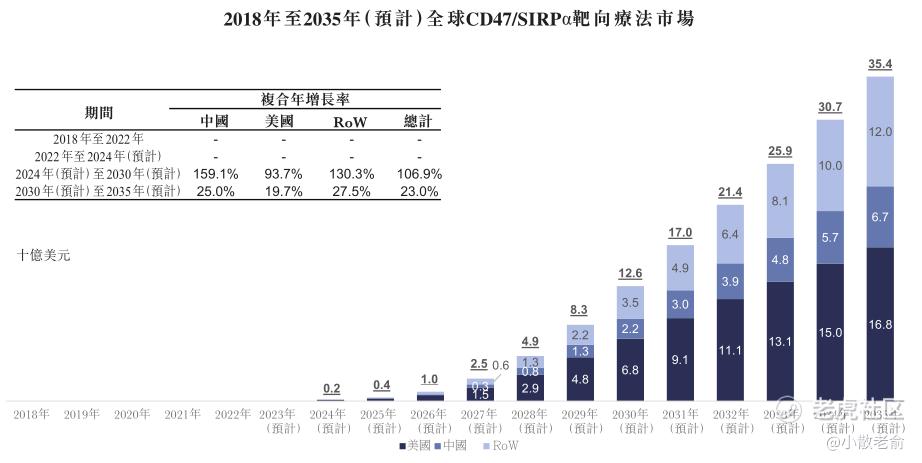

根据弗若斯特沙利文的资料,预计在2024年随着首个该类药物的上市,CD47/SIRPα靶向治疗的全球市场有望迅速扩大。这个市场预计将从2024年的2亿美元增加到2030年的126亿美元,相当于2024年至2030年间的复合年增长率为106.9%,并在2030年至2035年期间以23.0%的复合年增长率进一步增加至2035年的354亿美元。预计2030年美国CD47/SIRPα靶向治疗市场规模将达到68亿美元,2024年至2030年期间的复合年增长率为93.7%,2035年将进一步增长至168亿美元,2030年至2035年期间的复合年增长率为19.7%。

只是公司的所有产品目前还处在临床开发的早期阶段,离实现商业化还有很长一段时间。

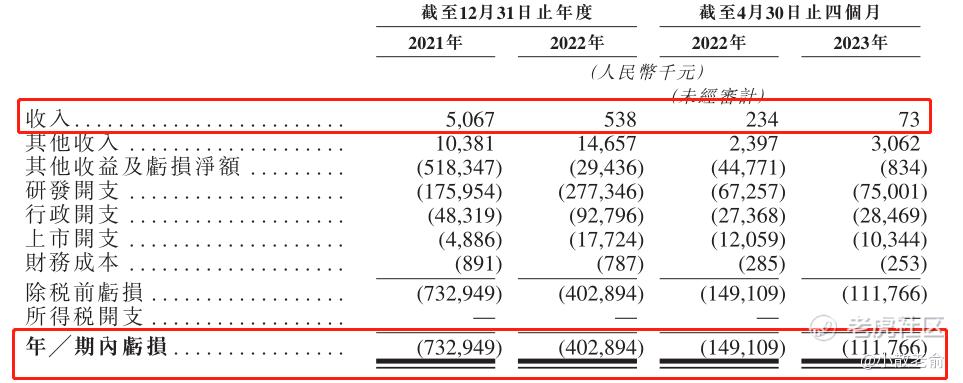

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是119.1万、506.7万,53.万,2021年营收同比增长-89.38%;2020~2022年的净利润分别是-6.61亿、-7.33亿、-4.03亿,2022年的净利润同比亏损收窄45.03%。公司还没有产品实现商业化,目前还处于亏损阶段。

再来看看申购人气,目前申购倍数是0.33倍,申购人气相对还是比较差的。

申购策略:

公司是一家临床阶段的生物技术公司,致力于开发肿瘤免疫疗法。开发创新CD47靶向分子药物。公司保荐人是摩根士丹利和中金公司,整体业绩比较一般。公司基石还可以,也有医药行业的上市公司,而且基石占比72.81%,基石占比较高。只是公司还处在研发阶段,还没有产品实现商业化,所以每年都有好几亿的亏损。目前申购倍数也只有0.33倍,申购人气也相对较差,最近一个月都没有新股发行,现在港股的行情也是跌跌不休,这个时候来一只带B的医药股我还真不大敢打,本人计划放弃申购了!

关注我:小散老俞

精彩评论

摩根士丹利和中金公司保健的公司还是值得期待的

医疗科研就是投入大,风险高,收益完全不好说

如果能晚一点上市的话,可能效果会好一点

医药赛道的股票都在遭受资本的毒打

已经参与了打新,感觉还是可以的

胆子大的话其实可以进去搞一通