1)经营业绩:

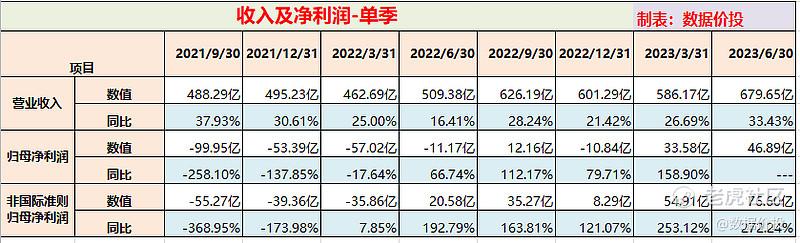

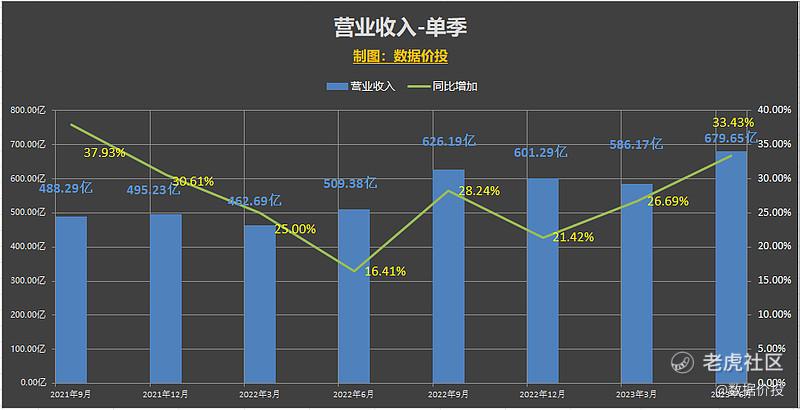

Q2营业收入679.65亿,同比增加33.43%,小幅超出预期;

Q2归母净利润46.89亿(去年同期-11.17亿),实现扭亏为盈,大超预期;

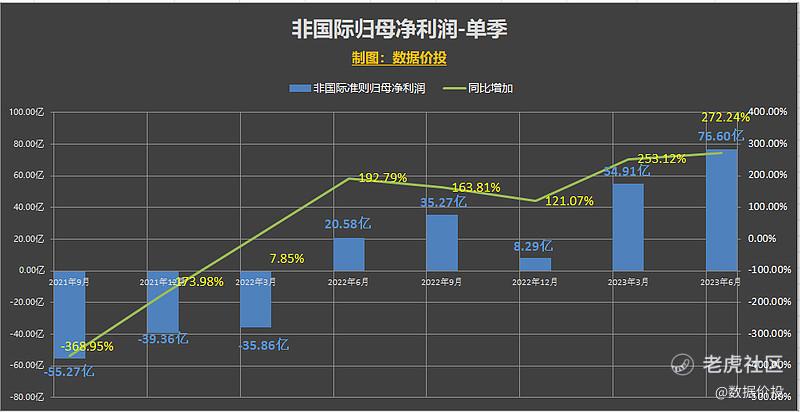

Q2非国际归母净利润76.60亿(去年同期20.58亿),同比增272.24%,继Q1后再创新高,为单季历史最高值;

2)分业务板块来看:

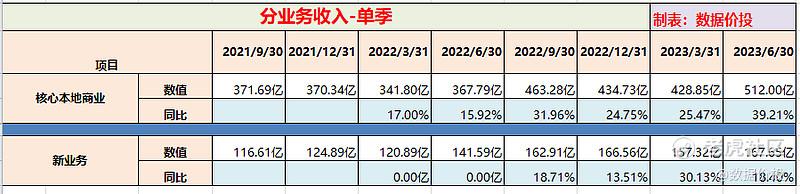

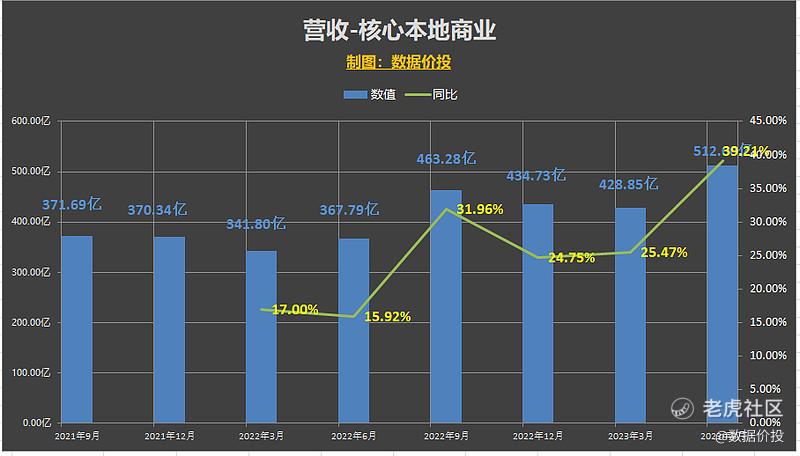

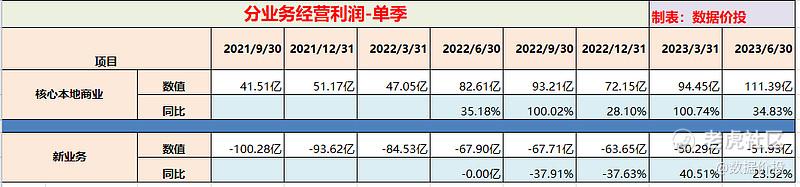

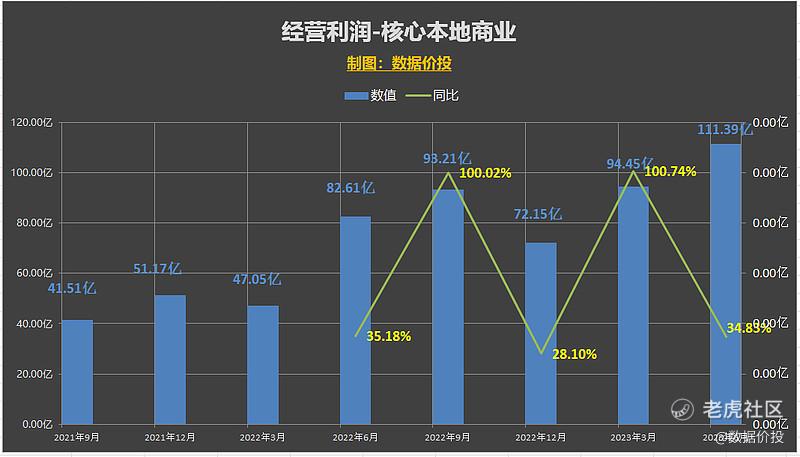

Q2核心本地商业(包括外卖、到店酒旅、闪购、民宿及交通票务业务)营收512.00亿,同比增39.21%;经营利润111.39亿,同比增34.83%;

随着线下消费的复苏,到店、酒店及旅游业务强势增长,交易额较去年同期增长120%左右,年活跃商家数及年交易用户数也创下新高。

美团闪购也保持强劲的增长势头,日订单量峰值再次突破1100万。

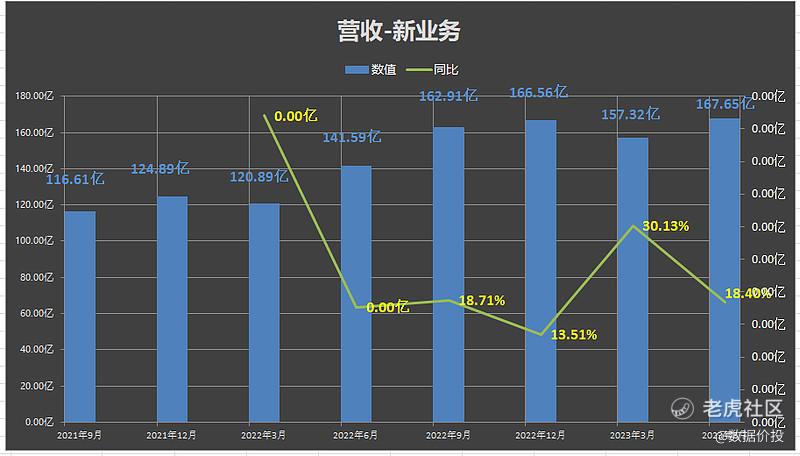

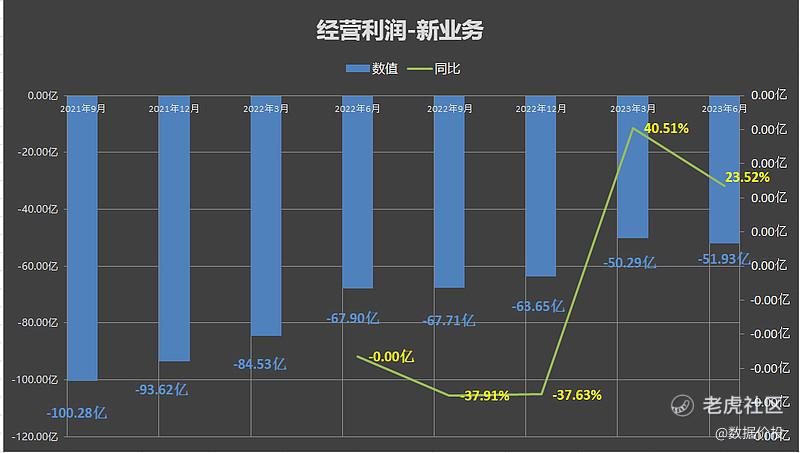

Q2新业务(包括美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务) 营收167.65亿,同比增18.4%;经营利润-51.93亿,同比增23.52%;

其中美团优选交易额和收入继续同比增长,但增速有所下滑,运营效率较去年同期显著改善;截至6月底,累计交易用户数达4.7亿;

尽管去年同期基数较高,美团买菜在Q2时也录得稳健的同比增长,并取得更高的市场份额。

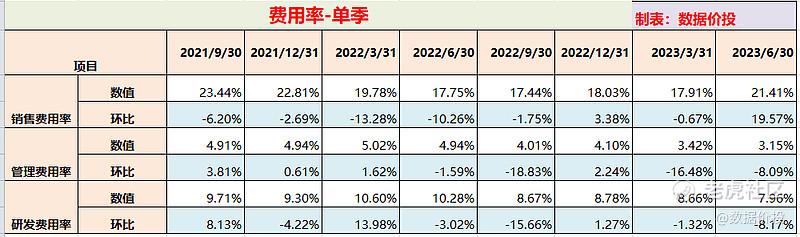

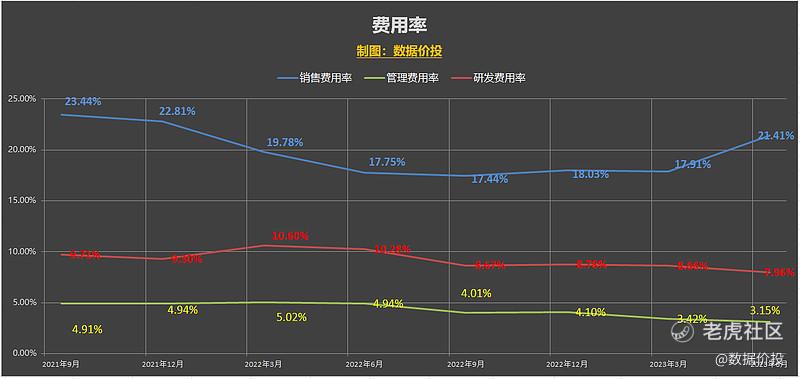

3)费用率:

Q2销售费用率21.41%,同比增19.57%;管理费用率3.15%,同比降8.09%;研发费用率7.96%,同比降8.17%。

管理费用率和研发费用率继续下降,反应了降本有所成效;

而销售费用率大幅提升,主要是由于消费恢复及商业环境变化导致交易用户激励、推广及广告开支增加,以及相应的雇员福利开支增加。

4)其他:

即时配送交易笔数54.00亿笔,同比增加了31.6%;

投资收益有所增加,增厚了净利润,其中:

其他收益净额为15.05亿,去年同期为9.68亿;

按公允价值计量且其变动计入当期损益的其他金融投资之公允价值变动为1.04亿,去年同期为-2.92亿;

5)总体来说,美团是线下消费复苏的最大受益股之一。

但同时也要看到,和去年同期相比,美团今年还是需要应对抖音的持续的挑战,其销售费用增长率(61.95%)显著高于营收增长率(33.43%)便是例证之一,需要更多在推广及广告上的开支。

即使如此,美团营收仍取得了超预期的增长,在Q1高增长的基础上继续加速;也说明其底气和实力,算是交上了一份优秀的答卷。

基于此,腾讯分红所持有的美团股票我也将继续持有。

一、经营业绩

1.营业收入

2.归母净利润

3.非国际归母净利润

二、分业务板块业绩

1.营业收入

1)核心本地商业

2)新业务

2.经营利润

1)核心本地商业

2)新业务

三、费用率

精彩评论

准备买点$中概互联网ETF(513050)$,有什么操作意见?

Q2营业收入679.65亿,同比增加33.43%,成长性真的好

看好的美团,持续关注中 $美团-W(03690)$

销售费用增长率(61.95%),这感觉很不好

看王兴的面相,就知道这个人是可以搞成大事情的

现在 的美团除了走势不好之外,其余的都很好