摘要:英伟达二季度营收135.07 亿美元,净利润 61.88 亿美元同比增长 843%,营收和净利润远超分析师预期。公司三季度预期营收将达到 160 亿美元,远超华尔街分析师预期的 126 亿美元。公司董事会批准新增回购股票 250 亿美元的计划。得益于游戏回暖和炸裂的 Al 芯片需求,英伟达年初至今上涨超 240%,盘后股价大涨 6%,突破 50 美元。

营收利润大超预期

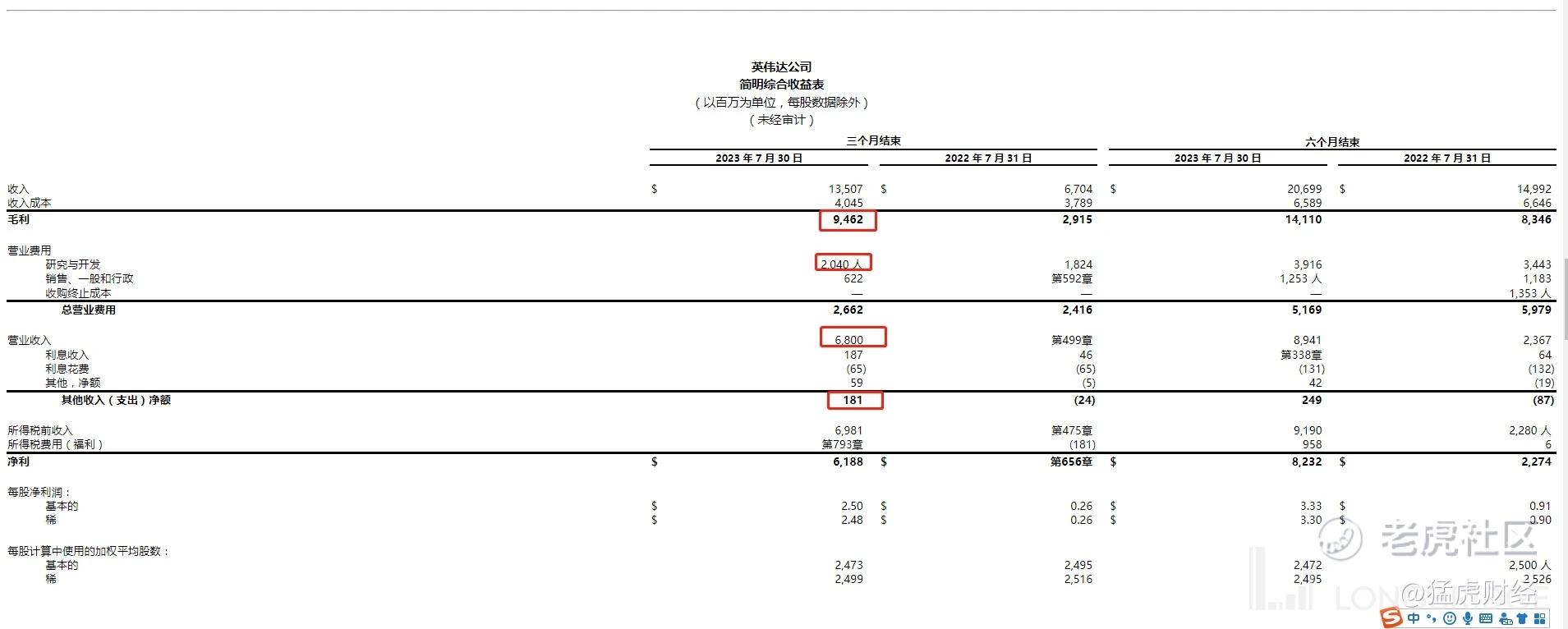

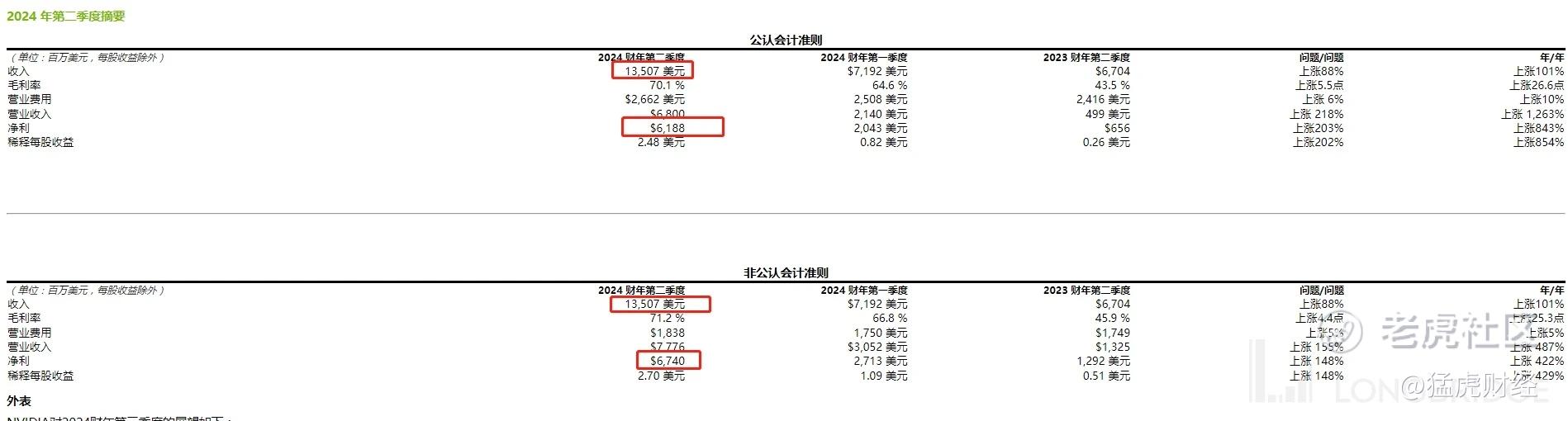

英伟达第二季度业绩大超预期:营收 135.07 亿美元,与去年同期 67.04 亿美元相比增长 101%,环比增长 88%,创历史新高,远超此前预期的 110 美元;净利润 61.88 亿美元,与去年同期的 6.56 亿美元相比增长 843%,环比增长 203%,每股收益 2.48 美元,同比增长 854%。

按非美国通用会计准则调整后,净利润 67.40 亿美元,与去年同期的 12.92 亿美元相比同比增长 422%,环比增长 148%。每股调整后收益 2.70 美元,同比增长 429%,远超出分析师预期。

英伟达预计,2024 财年第三财季该公司的营收将达 160 亿美元,远超华尔街分析师预期的 126 亿美元。

营收结构分析

英伟达营收主要分为数据中心业务、游戏业务、专业可视化业务、机动车业务等四大板块,其中数据中心和游戏为核心业务。从营收结构看,数据中心对业务的贡献比较突出,核心业务数据中心收入翻倍激增,增速远超一季度。

数据中心业务营收 103.2 亿美元,同比增长 171%,创历史新高;

游戏业务营收 24.9 亿美元,同比增长 22%;

专业可视化业务营收 3.79 亿美元,环比增长 28%;

机动车业务营收 2.53 亿美元,同比增长 15%。

数据中心收入主要来自云服务商和大型消费类互联网公司。基于 Hopper 和 Ampere 架构 GPU 的英伟达 HGX 平台之所以强劲需求,主要源于开发生成式 AI 和大语言模型的推动。游戏业务的收入重回增势,在经历了长达一年的低迷期,市场对英伟达 GeForce RTX 40 系列 GPU 的需求已经重拾增长。笔记本显卡需求强劲。需求相当不错。

毛利润方面,第二财季毛利润达 94.62 亿美元,同比增长 226%,毛利率达 70.1%,较去年同期上升 26.6 个百分点。

运营支出方面,第二财季运营支出 26.62 亿美元,同比增长 10%,研发支出 20.40 亿美元,同比增长 12%,销售及行政支出 6.22 亿美元。

运营利润方面,第二财季运营利润达 68.00 亿美元,同比增长 1263%,调整后运营利润 77.76 亿美元,同比增长 487%,表现优异。

英伟达在第二财季通过股票回购和派发股息返还了 32.8 亿美元现金,其中回购 750 万股,达 32.8 亿美元。根据授权计划,截至 2024 财年第二财季末,仍有 39.5 亿美元可回购。2023 年 8 月 21 日,英伟达董事会批准了额外的 250 亿美元股票回购计划,无到期日。公司表示将继续在本财年回购股票。

生成式 Al 和大模型需求爆发式增长

二季度财报中英伟达创始人兼首席执行官黄仁勋 表示:“一个新的计算时代已经开始。全球各地的公司正在从通用计算向加速计算和生成式人工智能转型 ”。

“本季度,主要云服务提供商宣布推出大规模 NVIDIA H100 AI 基础设施。领先的企业 IT 系统和软件提供商宣布建立合作伙伴关系,将 NVIDIA AI 引入各个行业。采用生成式人工智能的竞赛已经开始,” 他说。

AI 芯片需求急速上升,主要云服务提供商宣布推出大规模 NVIDIA H100 AI 基础设施,希望将生成式 AI 集成到运营中。尖端芯片供应短缺,英伟达目前很难满足对巨头公司其芯片的巨大需求,这主要是由于全行业供应链短缺,大部分公司等待时间长达八个月。微软首席财务官 (CFO) Amy Hood 在 7 月 25 日的公司财报电话会议上表示,为了满足 “对我们人工智能平台的需求,我们将加快对云基础设施的投资”。微软、Alphabet 等云计算巨头计划加大芯片采购,预计三季度英伟达将远超预期。

新的芯片设计将巩固英伟达的人工智能主导地位

尽管来自 AMD 和英特尔的竞争日益激烈,英伟达 仍控制着先进 AI 半导体市场约 75% 的份额。英伟达计划推出新的"超级芯片"GH200,融合高性能 CPU 和 GPU,以及先进内存技术。这有助于巩固英伟达在人工智能领域的技术优势,提高性能,降低运营成本。英伟达称,GH200 将于 2024 年第二季度投产。分析师预测到 2027 年,Nvidia 的人工智能相关收入将达到 3000 亿美元。 预计 2030 市值将突破 2 万亿美元。

点评

英伟达的财报营收和利润各个方面远超我们的预期,而且英伟达的游戏也重回增长了。我们现在正处于 AI 的用例研究阶段和构建阶段,未来科技巨头将进一步加大推生成式 AL 和大模型的建设,而这其中的受益者无疑是英伟达,英伟达的技术目前遥遥领先 AMD 和英特尔。英伟达下季度还在增加更多的厂商和供应商,以帮助增加先进芯片封装和内存的产能。预计下季度英伟达财报将远超我们的预期,可以说英伟达的财报给 AL 板块注入了一个强心针,Al 的时代已经到来。

精彩评论

英伟达 控制着先进 AI 半导体市场约 75% 的份额,这才是最核心的竞争力

净利润暴涨 843%,业绩远超预期,就是不知道这种业绩能不能保持

嗯,买点英伟达的股票,算是对你文章观点的支持

只要英伟达没有问题,半导体就不会有问题

如此的体量还有如此的成长性,真不容易

不得不说英伟达有一个很好的财务一把手