Part 0: 大市

中港股市有所回暖,但是暂时市场情绪依然以保守为主,维持中性偏负面评级。

Part 1: 褔森药业有限公司($(01652)$)

一,基本介绍

根据弗若斯特沙利文报告,以收益计算,褔森药业为2017年双黄连类感冒药的领先品牌, 而双黄连类感冒药为2017年感冒类中成药市场的最大类别,市场份额为8.2%。根据同一资料来源,于2017年按收益计算,褔森药业为最大的双黄连类感冒药制造商及第八大感冒类中成药制造商,市场份额分别为33.3%及2.9%。根据弗若斯特沙利文报告,按收益计算,褔森药业其中一种主要产品双黄连口服液亦为2017年感冒类中成药市场的最大药品类别,市场份额为4.6%。

发售股份数目 : 200,000,000股股份(可予重新分配及视乎超额配股权行使情况而定)

公开发售股份数目 : 20,000,000 股股份(10%,可予重新分配)

配售股份数目 : 180,000,000 股股份(90%,可予重新分配及视乎超额配股权行使情况而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.0~3.0港元

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月11日

保荐人:中信建投(国际)融资有限公司

二,基本面和定价

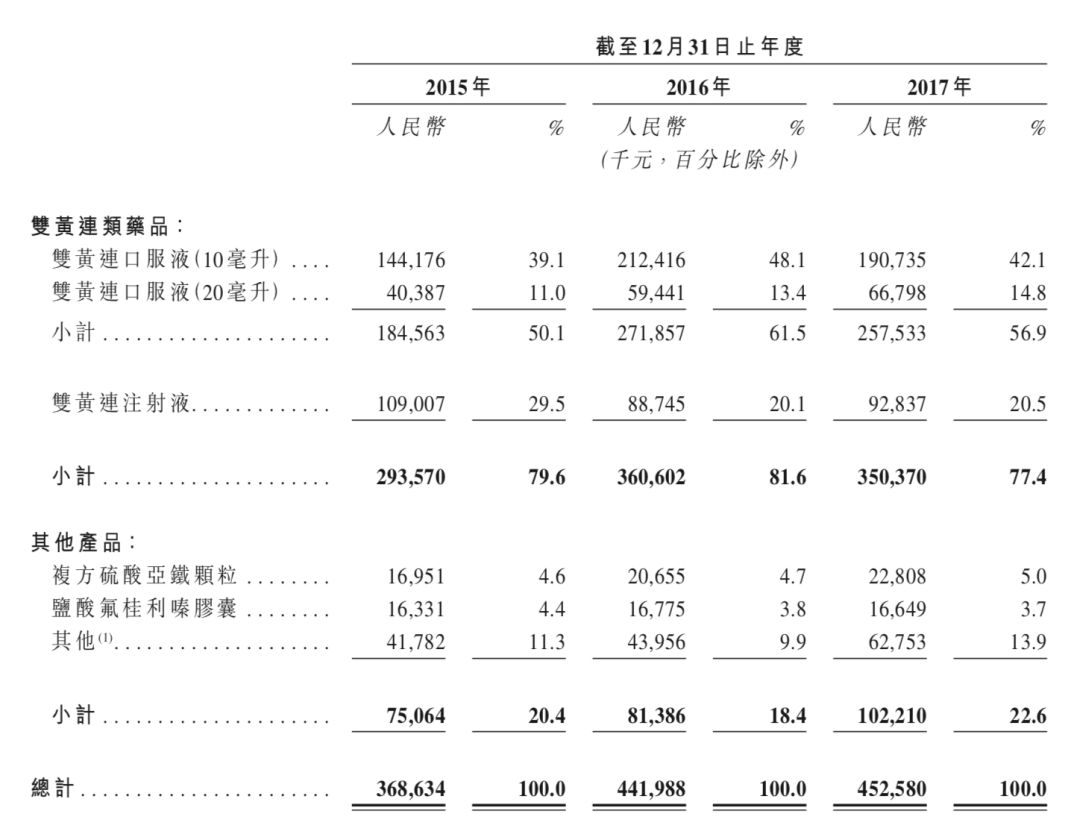

顾名思义,褔森药业是一家药品生产商,其主要产品是双黄连类药品:

图1.1,褔森药业的收益,以产品计

一般来说,双黄连类药品、硫酸亚铁类药品等都是成熟产品,换句话说,褔森药业的研发开支相比于其他开支来说基本可以忽略不计。这个角度来看,相比于医药公司,褔森药业更像是一个消费品公司。既然是消费品公司,估值的逻辑就相对清晰了,来看综合损益表:

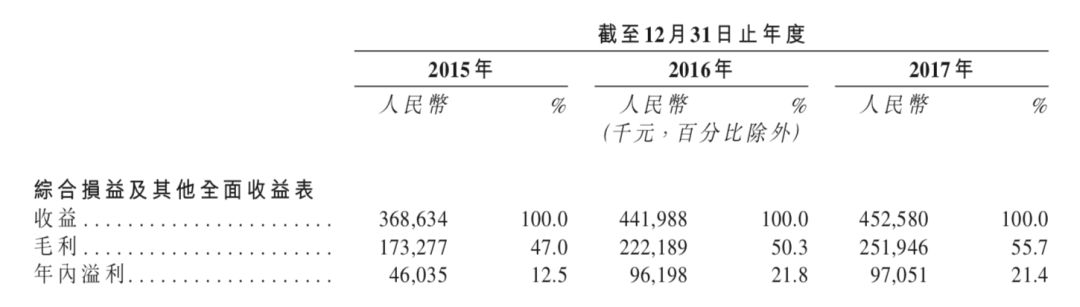

图1.2,褔森药业的综合损益表摘要

有记录年份内,褔森药业的收益和毛利录得显著上涨,原因很简单——涨价。

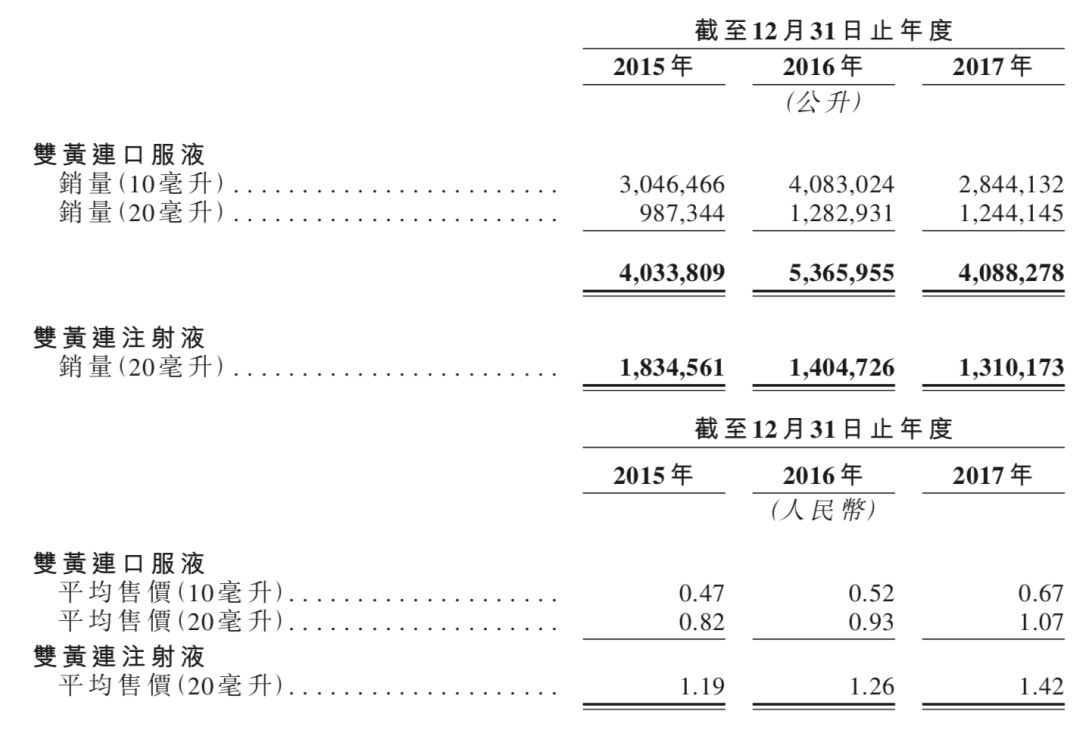

图1.3,褔森药业的主要产品的销量和售价

根据需求——价格关系,在市场中物品的需求量和价格应该是反向相关,也就是说,褔森药业由提高售价带来的收益上涨并不是可持续的,有记录年份内部分产品的销售量下降亦说明了这一点。

褔森药业2017年历史市盈率:13.49~20.24倍

褔森药业2017年历史市盈率(假设不计上市开支):11.80~17.70倍

(0.81835元兑1.00港元)

另外褔森药业宣布日后派息率为10%,即预测股息率为0.56%~0.84%。

综上,以消费品股看待褔森药业的话1X倍PE的估值算正常范围,不足1%的股息率偏低。所以总体上看褔森药业的投资价值和最终定价有很大关系。

基本面和定价评级:中性

三,保荐人

中信建投(国际)融资有限公司是本次IPO的独家保荐人。

中信建投最近的上镜率相当高,好像转眼间拿到一大批IPO业务。最近中信建投的保荐项目清一色是中资中型IPO,而且经常和农银国际、广发证券以及联合证券保持合作。一般来说如果投行团队经常合作的话会对业务和市场把控相对更熟练。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO的招股价上下限差别较大,不同定价策略可能对首日走势有较大影响。

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0628/LTN20180628056_C.pdf

综合评价:进取型投资者可以投机性认购(搏定价),保守型投资者建议不认购

Part 2: 万顺集团(控股)有限公司($(01652)$)

一,基本介绍

万顺集团为香港历史悠久的暖通空调机电工程服务供应商,历史可追溯至一九九六年。万顺集团一般以首层或次层分包商身份主力为香港新型住宅物业发展项目提供服务。万顺集团的暖通空调机电工程服务通常涉及安装暖通空调系统(即暖气、通风及空调系统)。

发售股份数目 : 250,000,000股股份(视乎超额配股权而定)

公开发售股份数目 : 25,000,000 股股份(10%,可予重新分配)

配售股份数目 : 225,000,000 股股份(90%,可予重新分配,视乎超额配股权而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.5~0.6港元

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月11日

保荐人:中国银河国际证券(香港)有限公司

二,基本面和定价

万顺集团是一个暖气、通风以及空调体统的供应商,可以认为也是广义的建筑股。香港建筑股的估值逻辑也很清晰,我们先看综合损益表:

图2.1,万顺集团的综合损益表

有记录年份内,万顺集团的收益、毛利率等均有一定幅度的波动,主要是因为万顺集团的项目主要是少量大项目,个别项目的收益、毛利率变动会显著影响万顺集团整年的财务数据。

和一般建筑股类似,我们亦可以以其先有项目来推测一下万顺集团之后的发展。截止最后可行日期,万顺集团手头有30个项目,总合约价值约571百万港元,其中预计将有约167百万港元的收益计入2018年损益表以及约147百万港元的收益计入2019年损益表。

另外由于万顺集团的项目周期往往会持续2-4年,因此可以推测万顺集团在今后数年的收益至少将不会少于2017年的水平。

万顺集团2017年历史市盈率:21.36~25.64倍

万顺集团2017年历史市盈率(假设不计上市开支):18.33~22.00倍

另外有意思的一点是万顺集团在本次IPO中募集的资金中有85.6%将用于采购“项目所需暖通空调系统”,这个角度来看万顺集团是真的在认认真真做生意而非纯粹上市套现卖壳。

综上,万顺集团有一定的发展性,未来数年的收益应该能取得增长,作为行业龙头亦可取得一定的溢价,不过20倍左右PE的估值对于建筑股真不算也不便宜。

基本面和定价评级:中性

三,保荐人

中国银河国际为本次IPO的独家保荐人。

但是本次IPO的主承销商为骏升证券,中国银河国际则排名第二。中国银河国际过往的保荐项目包括澳洲成峰高教(1752),首日上涨19.7%,瑞斯康集团(1679),首日上涨106%,以及两支全配售新股。

保荐人评级:中性偏正面

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0628/LTN20180628120_C.pdf

综合评价:个人投资者可以投机性认购

Part 3: 天立教育国际控股有限公司($(01773)$)

一,基本介绍

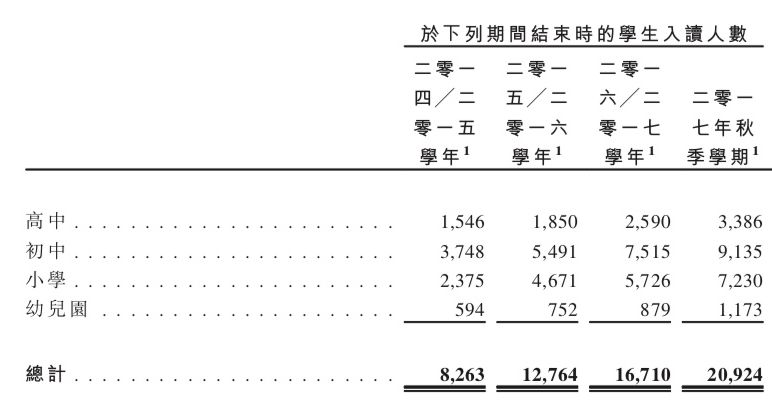

根据弗若斯特沙利文报告,天立教育为中国西部地区领先的民办教育服务提供商。天立教育主要从事提供K-12教育服务,辅以专为K-12学生及学前班儿童而设的培训服务。根据弗若斯特沙利文报告,就二零一七年的学生入读人数而言,天立教育为中国西部地区第二大K-12 民办学校营运机构,截至二零一七年秋季学期末,天立教育校网内K-12学校的入读人数约为20,924人。于最后可行日期,天立教育的校网由位于中国八个城市的13所营运中K-12学校及11 间培训中心以及四间早教中心组成。

发售股份数目 : 500,000,000股股份(视乎超额配股权行使情况而定)

公开发售股份数目 : 50,000,000 股股份(10%,可予调整)

配售股份数目 : 450,000,000 股股份(90%,可予调整,视乎超额配股权行使情况而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.26~2.66港元

基础投资者:

景林资产管理公司已同意按发售价认购总金额20百万美元之股份,约占发售股份的12.8%;

华昌国际有限公司已同意按发售价认购1亿股股份,占发售股份的20%;

惠理基金管理香港有限公司已同意按发售价认购总金额10百万美元之股份,约占发售股份的6.4%。

(假设发售价为2.46港元,假设超额配股权未获行使)

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月12日

保荐人:中国国际金融香港证券有限公司

二,基本面和定价

天立教育是一支主要提供K-12教育的教育股。这里首先解释一个概念——K-12,即kindergarten——12年级。在中国,这个概念包括幼儿园、小学、初中、以及高中。另外天立教育亦涉及一部分早教以及培训业务。

既然是教育机构,那么自然地学生(和家长)几乎是唯一的收益来源:

图3.1,天立教育的学生数量

在有记录年份内,天立教育的学生数量录得复合年增长率约45%。所以当然地在对应年份内天立教育的收益以录得显著增长:

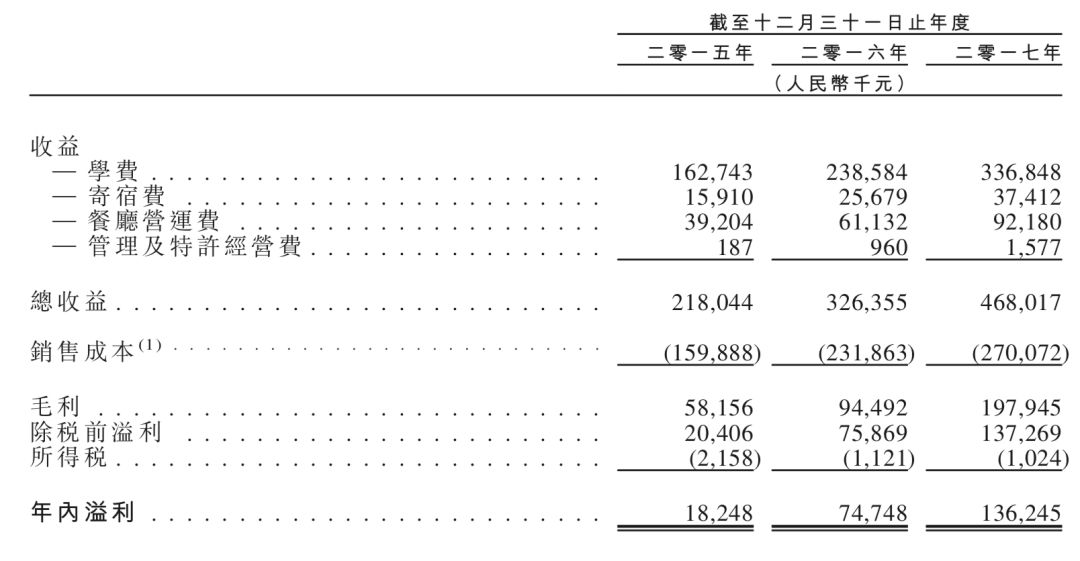

图3.2,天立教育的综合损益表

随着收益的增长,天立教育的毛利和溢利均录得增长,主要是规模效应的体现。另外2017年损益表中计入了7.9百万人民币的上市开支。

天立教育2017年历史市盈率:27.3~32.1倍

(假设人民币0.82282元兑1.00港元)

同业比较:

21世纪教育($(01598)$)招股价对应市盈率:13.53~19.36倍

21世纪教育动态市盈率(假设不计上市开支):30.15倍

民生教育($(01569)$.HK)动态市盈率:23.81倍

综上,中国西部地区民办教育市场广阔,固天立教育取得了不错的发展速度,不出意外的话上市以后可以取得进一步发展。但是需要额外注意一点:6月14日,沽空机构浑水(Muddy Waters)狙击美国上市的内地教育股好未来(TAL Education Group),指其最早自2016财年起开始夸大盈利,估计自2016-2018财年期间,好未来纯利至少夸大43.6%。

沽空报告发表之后香港的中资教育股亦普遍出现回调,所以目前来看对天立教育长期看好的投资者也许上市之后再买入也许更划算。

基本面和定价:中性

三,保荐人

中金香港是本次IPO的独家保荐人以及主承销商。

中金香港过去三年保荐过多支大中型新股,且清一色中资公司。中金香港保荐的项目大多上市首日股价变化不大,唯SISRAM MED(1696),首日跌8.56%;FIT HON TENG(6088),首日涨16.7%;康华医疗(3689),首日跌8.62%除外。

保荐人评级:中性偏负面

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0628/LTN20180628098_C.pdf

综合评价:进取型投资者可以投机性认购,保守型投资者建议不认购

Part 4: 兴纺控股有限公司($(01968)$)

一,基本介绍

兴纺控股于一九八一年创办,是历史悠久的牛仔布制造商,主要向若干知名美国服装品牌供应牛仔布,以生产牛仔成衣。兴纺控股凭借自身在梭织上的专业知识,发展牛仔布设计、制造及销售业务,并锁定中高端市场分部。根据弗若斯特沙利文,兴纺控股于二零一七年以生产价值计算在中国及华南(包括广东省、海南省及广西壮族自治区)中高端牛仔布制造行业分别位列第七及第二,分别占据约1.9%及5.4% 的市场份额。

发售股份数目 : 160,000,000股股份(视乎超额配股权行使情况而定)

公开发售股份数目 : 16,000,000 股股份(10%,可予重新分配)

配售股份数目 : 144,000,000 股股份(90%,可予重新分配,视乎超额配股权行使情况而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.1~1.4港元

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月16日

保荐人:申万宏源融资(香港)有限公司

二,基本面和定价

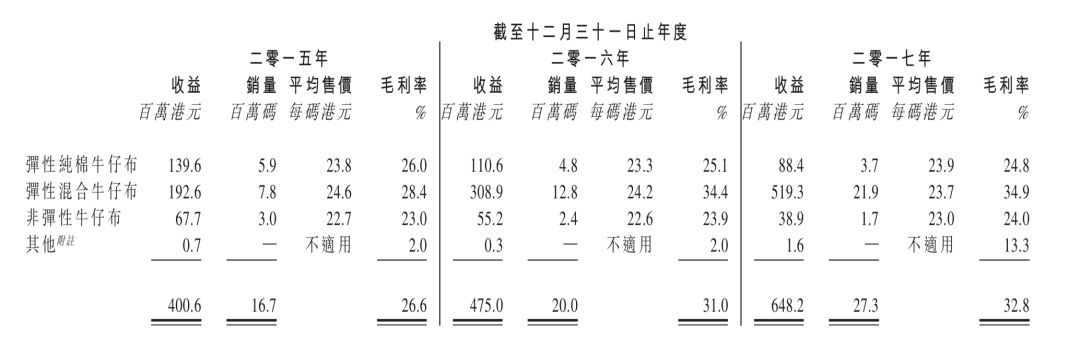

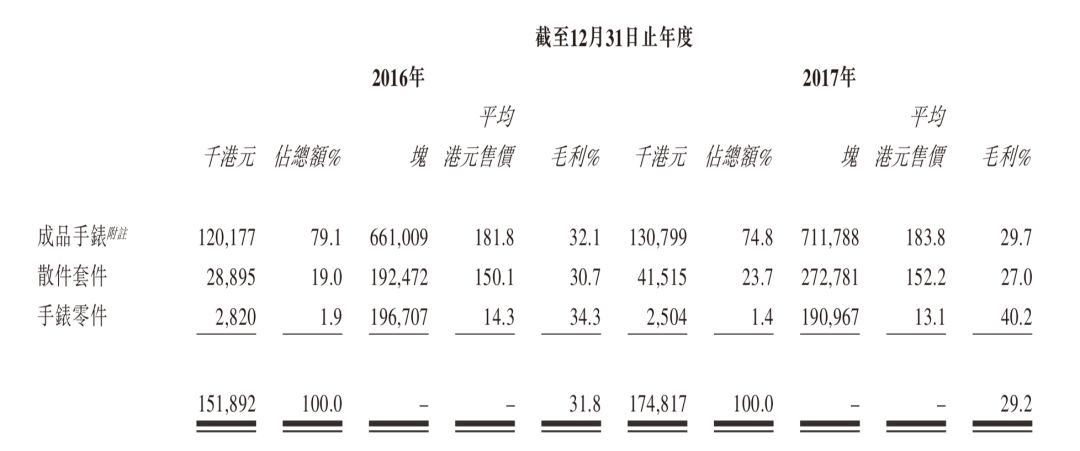

兴纺控股是一支典型的纺织股,主要业务是生产牛仔布:

图4.1,兴纺控股的收益和毛利率,按产品计

从产品来看兴纺控股业务很简单,有记录年份内收益录得显著上涨,但是对应的兴纺控股的综合损益表中录得大量的其他收益/支出,要看其真实盈利情况仍需去除其非经常性部分:

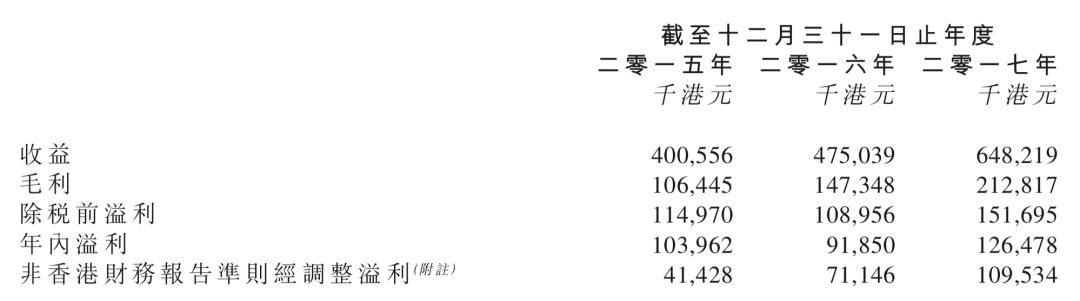

图4.2,兴纺控股的综合损益表

图4.3,兴纺控股的经调整溢利

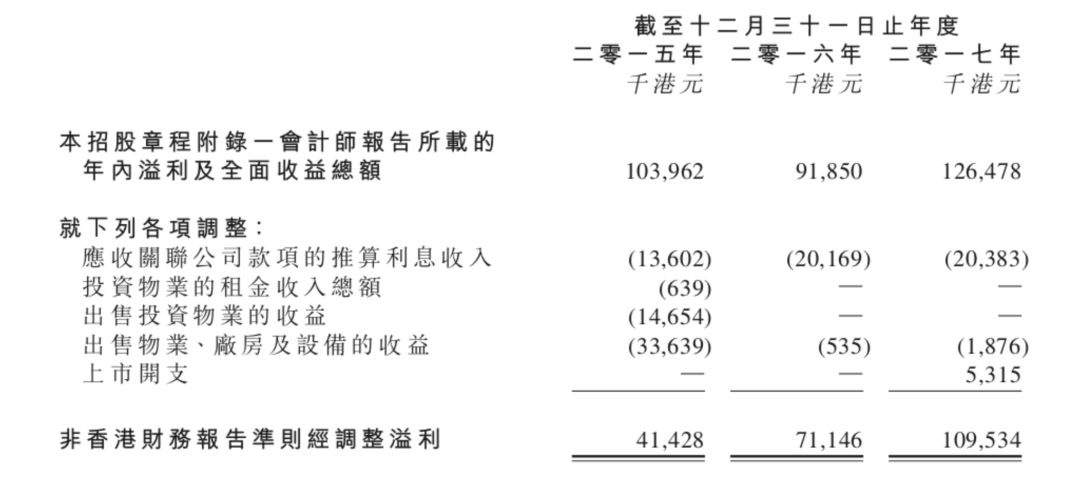

其中,“应收关联公司款项的推算利息收入”来自于大量的应收关联公司款项,但是这些款项现已结清,固并未产生对应利息,固此收入其实是不存在的。同时出售物业等的收益亦为非经常性的。

兴纺控股2017年历史市盈率(经调整):6.43~8.18倍

另外兴纺控股宣布预计派息率为45%,即按照2017年历史市盈率计算对应的股息率为5.5%~7.0%。

另外兴纺控股于2017年和2018年分别宣派股息3亿以及1亿港元,这两次高额派息几乎比兴纺控股净资产还多(同期新借银行贷款67.4百万港元,借钱发股息)。且大部分上市开支将计入2018年损益表。所以,虽然理论上兴纺控股能达到一个很高的股息率,但是至少2018财年将不会有很多储备用于派息。所以作为收息股来看不妨等上市之后再买入。

基本面和定价评级:中性

三,保荐人

申万宏源(香港)为本次IPO的独家保荐人。

申万宏源过去三年内参与过5支新股的保荐,其中三支包含公开发售,分别是飞霓控股(8480),首日上涨28.00%;ITP HOLDINGS(8446),首日上涨96.67%;亿仕登控股(1656) ,首日上涨10.4%。其中飞霓控股亦是纺织股。另外飞霓控股和ITP的承销名单中并没有申万宏源,相对参考性不强。

保荐人评级:中性

四,特别风险提示

兴纺控股存在被贸易战波及的可能。

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0628/LTN20180628018_C.pdf

综合评价:个人投资者建议不认购(上市后可依据实际派息率考虑)

Part 5: 人和科技控股有限公司($(08140)$)

一,基本介绍

于二零一七年按整体销售收益计算,人和科技是香港钢筋混凝土建造业第二大机械钢筋并接服务供应商,占整体市场份额约27.0%。人和科技的唯一营运附属公司人和香港于二零一二年初在香港创立。人和科技的机械钢筋并接服务包括两大部分:加工钢筋;以连接器连接钢筋。

发售股份数目 : 200,000,000股股份(视乎发售量调整权行使与否而定)

公开发售股份数目 : 20,000,000 股股份(10%,可重新分配)

配售股份数目 : 180,000,000 股股份(90%,可重新分配,视乎发售量调整权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.3~0.4港元

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月12日

保荐人:汇富融资有限公司

二,基本面和定价

人和科技的业务是加工钢筋,所以可以认为人和科技也是广义的建筑股。所以直接来看损益表:

图5.1,人和科技的综合损益表

综合损益表中最尾一行的“非香港准则”计量内容主要是去除了上市开支的影响。不过即便不计上市开支,人和科技在2017财年的收益、毛利率以及溢利均录得下降。毛利率下降的主要原因是市场竞争导致的单价下降,而收益下降主要是因为公营界别的项目规模减少。

人和科技2017年历史市盈率(假设不计上市开支):34.2~45.6倍

截止最后可行日期,人和科技手头现有82个项目,前十大项目未确认收益尚有17百万港元。但是招股时并未披露其预期完工时间以及更多的项目,因此不太可能推测其本年度的收益。另外由于人和科技的溢利有限,过往年份内人和的运营较依赖于股东注资。

另外人和科技曾经向投资人售出过一份购股权,两位投资人在2017年5月行使全部购股权,代价分别是68.7万港元和38.5万港元。购股权对应上市后的股份分别为9.2%和5.1%,相当于每股成本约0.01港元(相当于白送),且不设禁售期。另外亦进行过一次Pre-IPO融资,投资人以3百万港元购得1.9%的股份,对应成本为0.2港元,不设禁售期。

综上,人和科技的经营状况不算特别健康,盈利状况堪忧。Pre-IPO投资者有充分的套现动机。因此可能人和科技唯一的投资价值就是赌卖壳了。

基本面和定价评级:负面

三,保荐人

汇富融资有限公司是本次IPO的独家保荐人。汇富融资最近保荐过14支新股,其中13支涉及公开发售。

其中新兴印刷($(01975)$)首日升0.73%,运兴泰集团(08362)首日下跌28%,易纬集团(03893)首日上涨28.67%,怡康泰(08445)首日升17%,高萌科技(08065)首日升45%,万里印刷(08385)首日升4.29%,森浩集团(08285)首日上涨1.16%,ISP GLOBAL(08487)首日上涨122.86%,金泰丰国际控股(08479)首日上涨24%,英马斯集团(08136)首日上涨100%。值得一提的是域高国际控股(1621)曾于市况不佳的时候主动调低发售价格,最终首日录得上涨10%。

保荐人评级:正面

招股书:

http://gem.ednews.hk/listedco/listconews/GEM/2018/0628/GLN20180628008_C.pdf

综合评价:进取型投资者可以投机性认购(赌庄股卖壳),保守型投资者建议不认购

Part 6: 恒伟集团控股有限公司(8219)

(论“瑞士手表”之诞生)

一,基本介绍

恒伟集团的主要业务为按ODM基准设计开发、制造及分销手表产品,总部位于香港,而生产设施位于中国。自2017年8月起,恒伟集团亦开始以自有品牌「Grandber」分销手表,销售额约占截至 2017年12月31日止年度总收益的约1.0%。

发售股份数目 : 250,000,000股股份

公开发售股份数目 : 25,000,000 股股份(10%,视乎重新分配而定)

配售股份数目 : 225,000,000 股股份(90%,视乎重新分配而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.23~0.27港元

发售时间:2018年06月28日-2018年07月04日(2018年07月03日截止孖展)

上市日:2018年07月12日

保荐人:天财资本国际有限公司

二,基本面和定价

恒伟集团的主要业务是手表ODM制造商,ODM即为代工+设计,所以恒伟集团的主要客户为手表的品牌商。另外恒伟集团亦开始经营自己的手表品牌“Grandber”,其建议零售价高达18000港币并注明为瑞士制造:

图6.1,恒伟集团的自营品牌手表

然而实际上Grandber表为恒伟委托瑞士的分包商进行组装从而取得的原产地证书,而实际上恒伟集团手表售价一般为:

图6.2,恒伟集团的部分销售数据

恒伟集团2017年的收益取得增长但是毛利率下降,主要是因为一大客户增加订单的同时压低定价,而作为代工的恒伟集团几乎没有议价能力。所以相对应的,恒伟集团的溢利率非常低:

图6.3,恒伟集团的收益表摘要

另外2017年财报中计入了4.8百万港元的上市开支。无论是否计入上市开支,极低的利润率的直接后果就是恒伟集团的现金流不算充裕,2016、2017年恒伟集团的利息覆盖率仅有2.1和2.3倍。

恒伟集团2017年历史市盈率:58.1~68.2倍

恒伟集团2017年历史市盈率(假设不计上市开支):26.3~30.8倍

综上,恒伟集团上市后募集的资金可以改善其的现金流状况,但是无法改变ODM行业的激烈竞争。所以账号菌预计恒伟集团仍然将维持较低的利润率,除非其自有品牌手表能取得爆发式销售增长(概率极低)。

基本面和定价评级:负面

三,保荐人

天财资本国际有限公司为本次IPO的独家保荐人。

天财资本国际有限公司之前参与过三次IPO保荐,分别为荣丰集团亚洲($(08526)$),首日涨2.63%;大地教育 (8417),首日下跌2.94%; 创建集团控股(0609),首日下跌8.57%。

保荐人评级:中性偏负面

招股书:

http://gem.ednews.hk/listedco/listconews/GEM/2018/0628/GLN20180628004_C.pdf

综合评价:个人投资者建议不认购

本文首发于wechat公众号:港股IPO咖啡馆,并授权**以及老虎社区转载@今日话题。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论