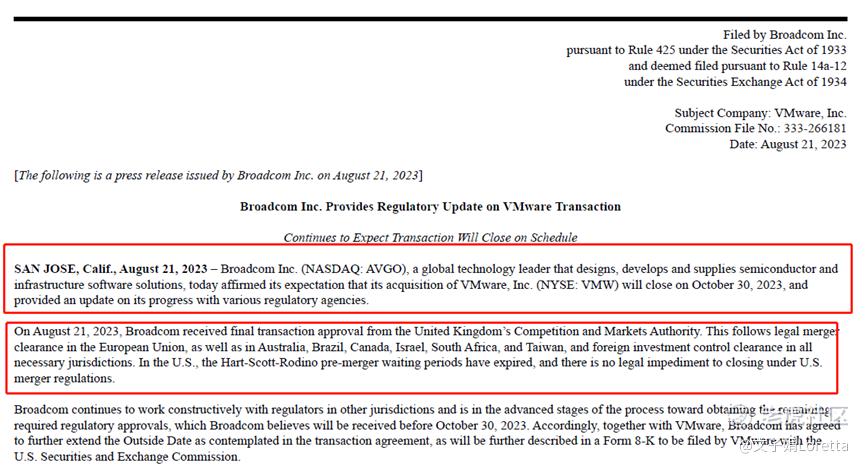

银汉无尽曲中牵,七夕相会在天边。就在七夕前夜,博通公司(Broadcom Inc.)以610亿美元收购VMware公司(VMware Inc.)的交易获得了英国反垄断监管机构的批准,为全球范围内科技行业第三大收购铺平道路。 $博通(AVGO)$ $威睿(VMW)$

英国竞争和市场管理局(CMA)周一发表声明,认定该交易不会大幅减少关键计算机服务器产品供应领域的竞争,确认博通获得批准。

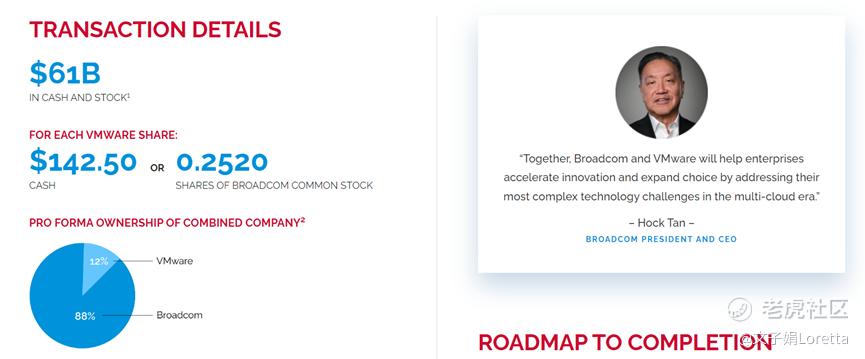

消息公布后,VMWare 股价盘中上涨6 %。博通公司(Broadcom)上涨4.7%,收于865.14 美元。今年以来,博通的股价上涨50%,而VMware的股价同期上涨了30%。博通的市值约为3500亿美元,是 VMware市值的五倍。

这笔收购去年 5 月首次宣布,最初估值为 610 亿美元,本周通过了最大的监管障碍之一,结束了从 3 月份开始的两个阶段调查。

这次并购有助于加快博通公司采用云计算技术的步伐,同时也为 VMware 提供了资助研发项目的资源。

收购完成后,博通软件集团将用VMware进行品牌重塑和运营,将博通现有的基础架构和安全软件解决方案纳入VMware多云产品组合。

博通在业内一直非常低调,熟悉的人也只会认为博通是半导体领域的巨头,但实际上博通在基础设施软件解决方案上早已经有多年的积累,包括数据中心、网络、软件、宽带、存储等,这也是博通为什么历时一年多,一定要成功收购VMware。

读懂博通,才能更好读懂这次收购。

1.博通是谁?为什么决心跨界收购?

半导体界低调巨头

Broadcom Inc.(博通)总部位于加利福尼亚州圣何塞,是一家专注于半导体和基础设施软件解决方案的科技公司,全球半导体公司市值排名第三。

其经营领域分为三大板块:半导体解决方案、基础设施软件以及IP许可。半导体解决方案领域,博通提供包括模拟和数字半导体设备的解决方案。还为数据中心、网络、软件定义基础设施、宽带和无线通信等领域的各种应用提供了多样化的模块产品。

博通的基础设施软件部门致力于提供能够有效管理和自动化数据中心、企业和服务提供商网络的解决方案。而IP许可部门则专门许可与无线和有线基础设施、网络技术相关的知识产权。

可见,博通本身业务便是一边涉及半导体,另一边涉及软件,尤其是企业软件领域。收购VMware刚好可以让博通在企业软件部分更上一层。

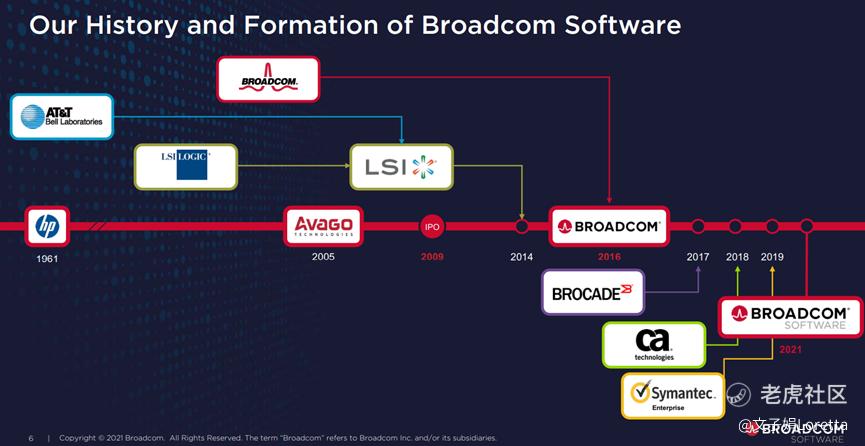

一个并购狂人,半部并购史

虽说很多硬件巨头在向软件行业开辟业务都采购并购的形式,包括IBM/思科/英伟达等,但如果仔细看博通的发展历史,战略性兼并购是它成长的基调。

博通的前身为安华高科技,接连完成对英飞凌体声波业务、CyOptics、LSI、Emulex、博通的收购,成为新博通公司。接着收购博科,CA Technologies和赛门铁克的企业安全部,一步步从无名小卒,跻身半导体巨头之列,拥有大量的专利。

这样一部惊人的并购史,其中战略逻辑清晰可循。博通早期的并购全部着重于对半导体业务的垂直整合,不断补齐短板,在多个半导体细分领域占据龙头,包括以太网、射频前端、光模块等;而新博通成立后的并购则以拓展软件业务为主,不断跨界站稳并成为龙头。帮助博通将业务开拓到利润丰厚的软件领域,实现“软硬通吃”,助力数据中心业务增长。

这样的战略背后,当有一位善于玩弄资本的并购操盘手,他便是博通的CEO Hock Tan(陈福阳)。与其他一些我们熟知的半导体巨头创始人不同,陈福阳并非技术背景,而是多家大公司财务高管、投资公司总经理,擅长并认同并购,通过资本运作建立了半导体帝国,被财富杂志称为“金融极客”。

资本好手段,如今的大手已经伸向了虚拟化巨头。

2. 为什么选择VMware?

全球虚拟化龙头,趋势下的香饽饽

VMware 创立于1998 年,五名技术人员在一间小公寓里创立,开创了虚拟化技术,这一技术改变了基于X86服务器的计算模式,推动整个信息技术行业的转变。现VMware已发展出三条业务主线,包括软件定义数据中心、混合与多云计算、终端用户计算,跻身云计算巨头之一,其应用程序、随时随地工作空间、网络和安全解决方案已成为全球数十万客户的数字化基础。

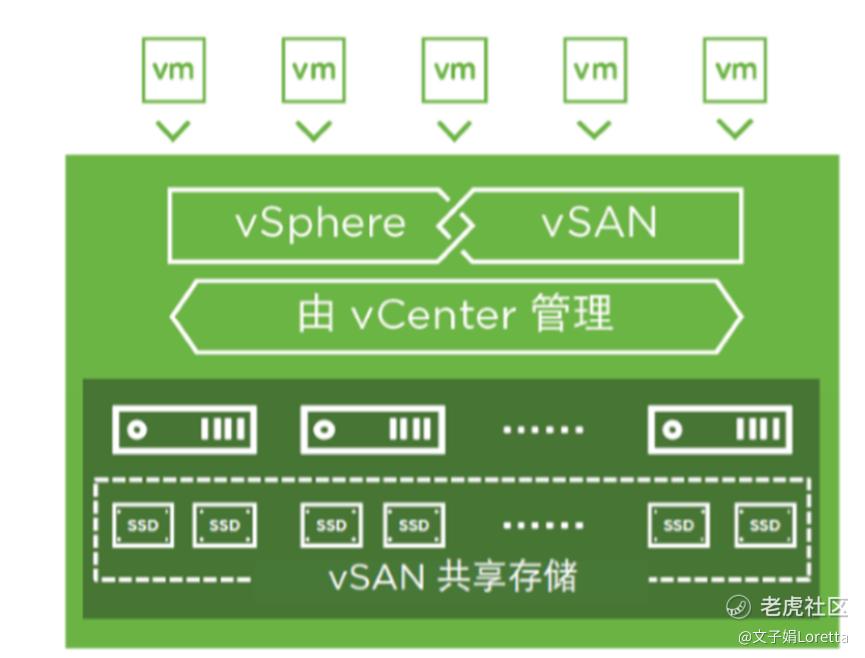

随着云计算的兴起,作为服务器虚拟化龙头,VMware近些年加速云转型,积极拓展产品线,推出了各种云管理和自动化解决方案,以满足企业在多云环境下的需求。并推出超融合vSAN解决软件定义存储需求,使其在企业数据中心、私有云占据领导地位。

目前私有云软件提供商有Redhat(被IBM收购)、VMware等,如果博通顺利收购VMware,除了在企业软件业务方面提供协同作用,还能帮助其进入私有云市场,在云市场中开拓新增长。

另一方面,对于芯片公司而言,软件能力也将成为决定技术突破的关键点,坐拥云计算和虚拟化巨头,对于博通而言无疑是如虎添翼。

这一桩收购何时完成,是否会如期给博通构筑有一条宽广的护城河,助力新业务板块腾飞,让我们拭目以待。

精彩评论

即使不懂得技术懂得管理也ok,不懂技术的地方请人来管就行

博通的成功也给告诉其他企业,兼并收购也可以是企业发展的有效方法之一。 $博通(AVGO)$

博通的兼并收购不仅为扩大规模和市场份额,更为获取关键技术和知识产权 $博通(AVGO)$

兼并收购为博通带来了技术、产品和市场的多样化,也提高了竞争力和市场份额~ $博通(AVGO)$