阿诺医药成立于2004年,为一家通过开发基于激酶抑制剂的药物组合,进而适配不同阶段肿瘤患者开发创新癌症治疗方案的公司。主要通过位于美国和中国的子公司开展业务,药物组合包含六种候选药物,其中三种处于临床阶段。

一、公司简况

股票代码 ANL阿诺医药

股票价格 22美元 - 26美元

发行规模 300万股ADS(6600万美元 - 7800万美元)

市值规模 8.2亿美元~9.7亿美元

基石投资 有,约8亿美元

申购时间 8月11号-8月24号

上市时间 8月25号(预计)

申购通道 FUTU-新股中心

最低申购数量 50股(FUTU)

承销商 Cantor Fitzgerald、里昂证券

认购费 0

结论 不申购

附招股说明书:https://www.sec.gov/Archives/edgar/data/1944552/000110465923084478/tm2225088-21_f1.htm#tCHAS

公开资料显示,阿诺医药成立于2004年,为一家通过开发基于激酶抑制剂的药物组合,进而适配不同阶段肿瘤患者开发创新癌症治疗方案的公司。主要通过位于美国和中国的子公司开展业务,药物组合包含六种候选药物,其中三种处于临床阶段。

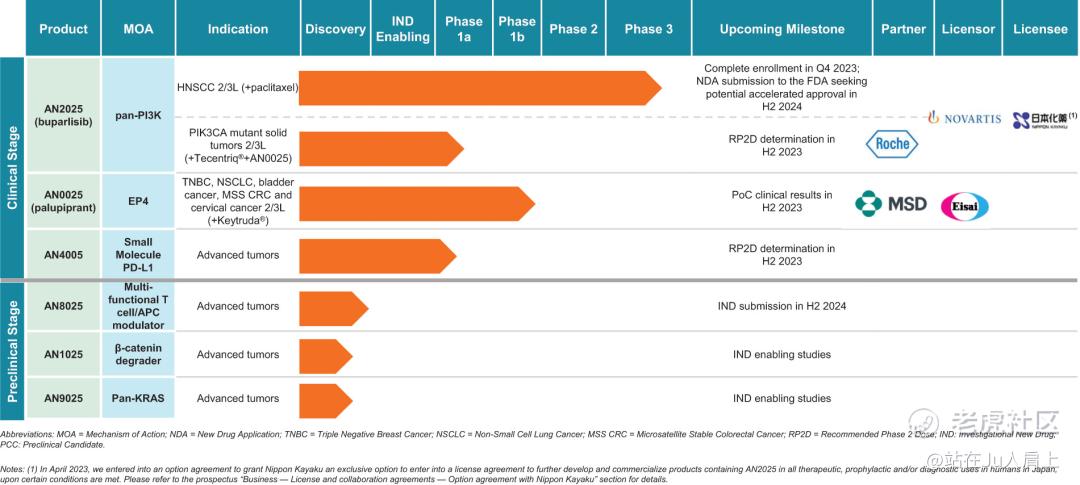

其主要候选产品AN2025是一种泛磷酸肌酸3-激酶抑制剂,旨在针对治疗实体瘤。AN2025已经获得了$诺华制药(NVS.US)$的全球独家授权,目前正处于3期临床试验阶段,用于治疗经抗PD-1/PD-L1治疗后疾病进展的复发性或转移性头颈部鳞状细胞癌。

公司预计将在北美、欧洲、亚洲和南美等18个辖区的180多个地点招募483名患者。其预计将在下半年向美国食品药品管理局(FDA)提交NDA申请,以寻求加速获得审批。

阿诺医药其他主要药物研发概况如下:

这六种候选药物里,有3种是临床阶段候选药物——AN2025 (buparlisib)、AN0025(palupiprant)和AN4005,另外三种为临床前候选药物。其中,AN2025被阿诺视为公司最先进的项目产品,已经取得 FDA的快速通道资格。

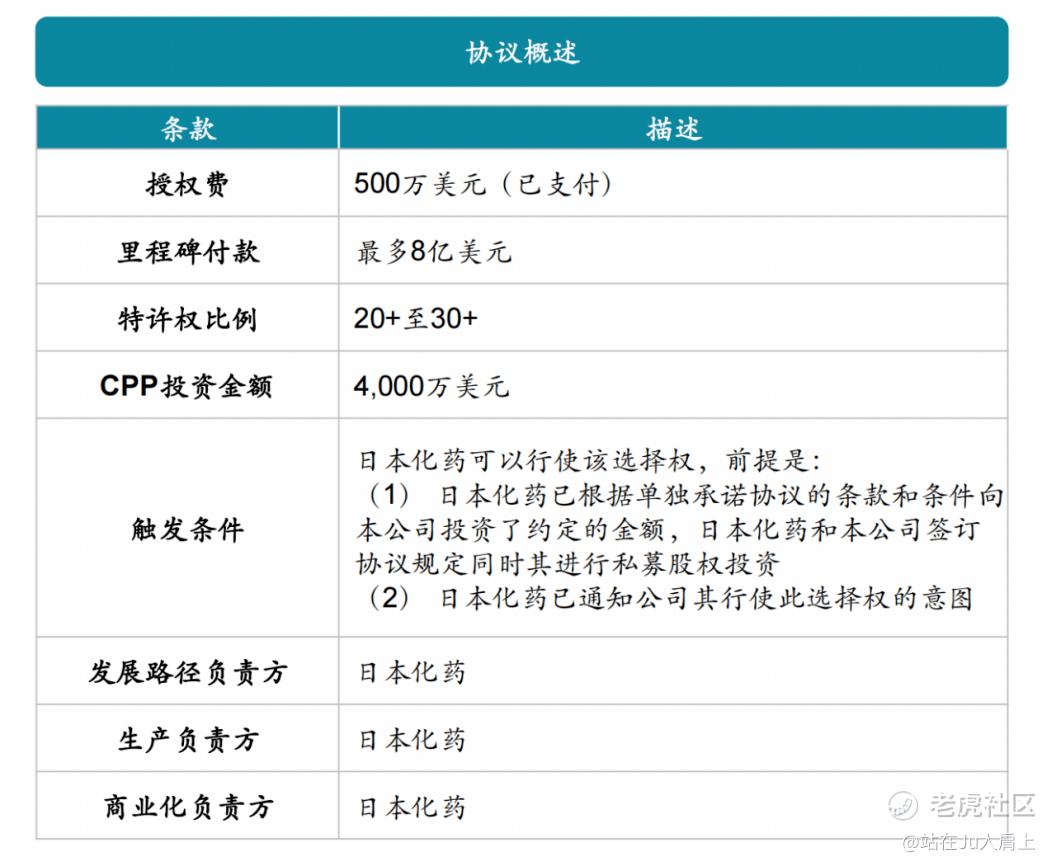

在当下阿诺的管线中,进度最快的当属针对抗PD-1/L1治疗后出现的复发性或转移性头颈部鳞癌的同类首创药物AN2025,该药物正在北美、欧洲、亚洲和南美的180多个地点进行III期、多区域、随机、开放标签临床试验,由于拥有出色的二期临床数据,日本化药以初始500万美元(已支付)、最多8亿美元的里程碑付款拿下了阿诺该款药物在日本地区的独家开发、生产、商业化销售的授权。

二、财务解析

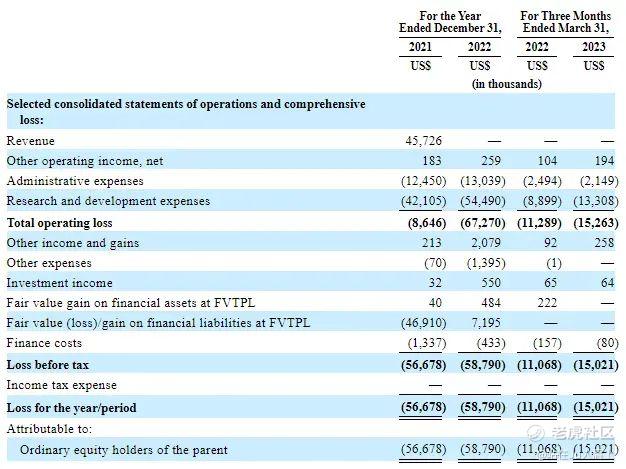

在过去的2021年、2022年和2023年前三个月,公司收入分别为4572.6万美元、0和0,相应的净亏损分别为5667.8万、5879.0万和1502.1万美元。

2021年,阿诺医药实现收入约4570万美元,包含根据与Biotime的合作协议出售知识产权的收入。 在此之前营收一直为0。在招股书中阿诺医药将自己定位为“新型成长公司”,也表明在未来无法确定的时间内公司的研发和运营支出将会继续增加,其中研发一直是费用大头,年均消耗在1亿元以上。

来源:阿诺医药招股书

研发开支方面,该公司的研发费用由截至2022年3月31日的三个月的890万美元大幅增至截至2023年3月31日的三个月的1330万美元。

费用增加的主要原因为:(i) 薪酬支出和其他相关人员成本的增加,主要原因是股份报酬增加和研发人员扩充;(ii) 随着公司将一些现有候选药物推进到更高级的临床开发阶段,CRO服务费增加。

三、综合分析

明星股东(早期投资人)

在公开资料中,阿诺医药从2015年开始进行外部融资,一直到2021年D轮,一共完成了4轮融资,累计2.14亿美元,投资方包括泰格医药、经纬中国、药明生物、国投招商、联想之星等知名机构,公司在投后估值为6.47亿美金。

ipo前,阿诺医药董事长兼CEO路杨持股38.3%,Nortye Talent Limited持股9.2%,天使投资人邵珲通过ATCG Holding Limited持股为7%,是公司的最大外部投资方。锐合资本与工银资管分别持有阿诺医药 6.2% 和 5.9% 的股份,为另两大持股超 5% 的投资方。

早在2017年阿诺医药便开始寻求资本市场融资方式,2017年1月公司在新三板挂牌,然而次年便退出新三板。之后2021年7月阿诺在港交所提交招股书,结果自然不佳,不然也不会本次冲刺美股的动作。

基石投资者

跨国大药企日本化药株式会社同意以ipo价格购买4000万美元的阿诺医药A类股票。

募资用途

募集所得资金净额将主要用于正在进行和潜在的研发进程;通过内部研发和外部发展相结合以扩大药物组合;以及用作营运资金及一般企业用途。

四、申购计划

放弃!

精彩评论

$百济神州(BGNE)$是张磊高瓴资本的第一持仓股吧

此前我也是一个纯纯的打新人,现在不打了,没钱了

阿诺医药还是小有名气的,融资估计不会太难。

抗癌药物的研究是非常少的,这样对资金的要求很高。

如果这个公司能晚一点上市可能效果好一点

很中肯的解读,不偏不倚不吹不黑