Wolfspeed是一家领先的碳化硅材料制造商,其股票代码为 $Wolfspeed Inc.(WOLF)$ 。如果不怎么熟悉这个公司的,个股页面可以看到公司简介。

Wolfspeed专注于开发和生产高性能的碳化硅(SiC)基础材料,用于广泛的电力电子、射频和能源应用。作为Cree集团的分支机构,Wolfspeed凭借其在碳化硅技术方面的专业知识和创新能力,在市场上占据重要地位。

碳化硅材料因其优异的导热性、高耐高温性、低能量损耗和优越的电子特性而备受关注。Wolfspeed利用这些材料的特性,为电动汽车、太阳能逆变器、电力传输系统等领域提供创新解决方案。其产品包括碳化硅晶片、模块和器件,能够显著提高能源效率,降低能源成本并减少碳排放。

作为市场领导者之一,Wolfspeed在碳化硅技术的研发和商业化方面投入了大量资源。他们的产品在工业、航空航天、通信等领域得到广泛应用。

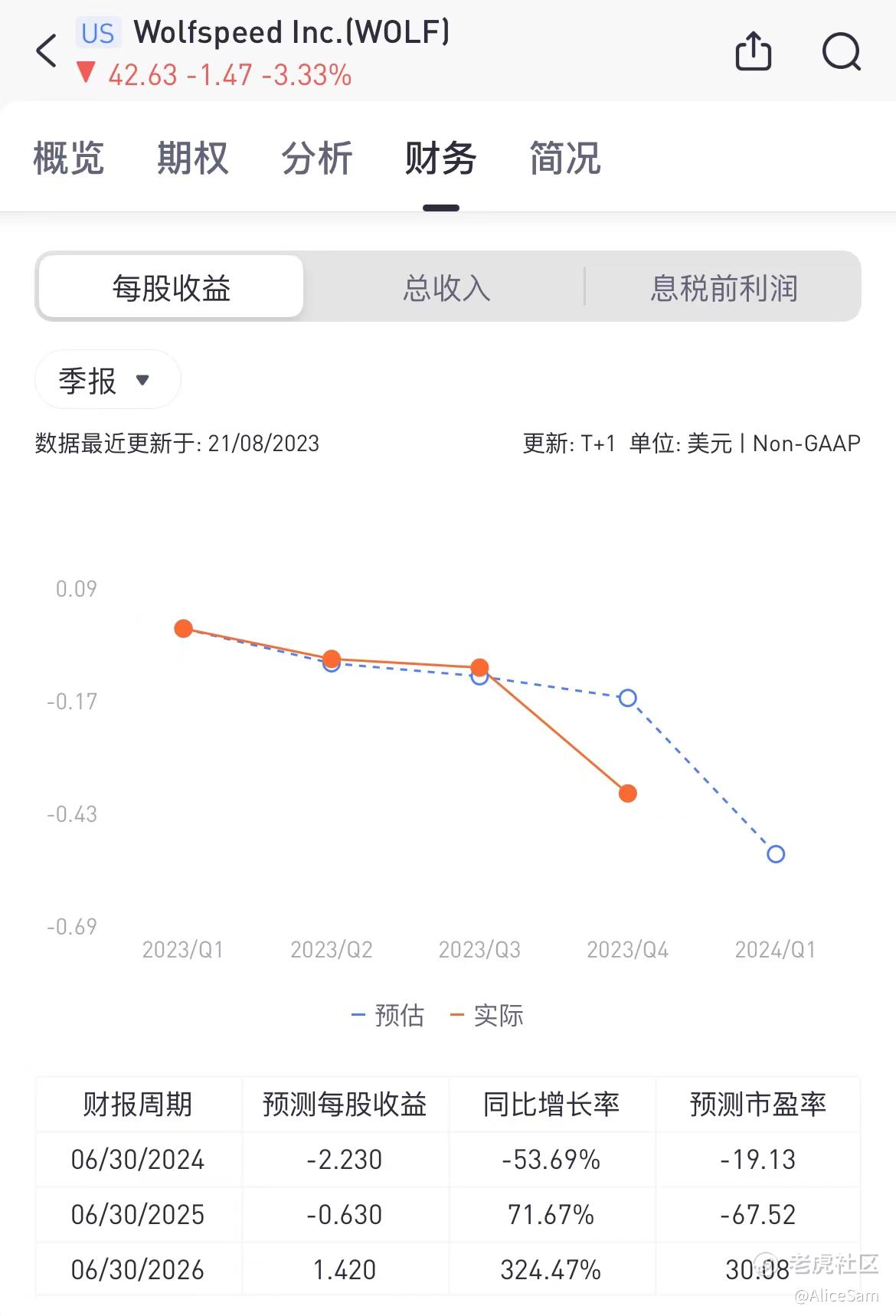

8月16日,Wolfspeed发布最新财报了,这次的财报显示总营收为2.36 亿美元,优于预期的2.25 亿。

这次的每股收益为-0.42 (亏损0.42美刀),不如分析师预期的亏损-0.2 美元.

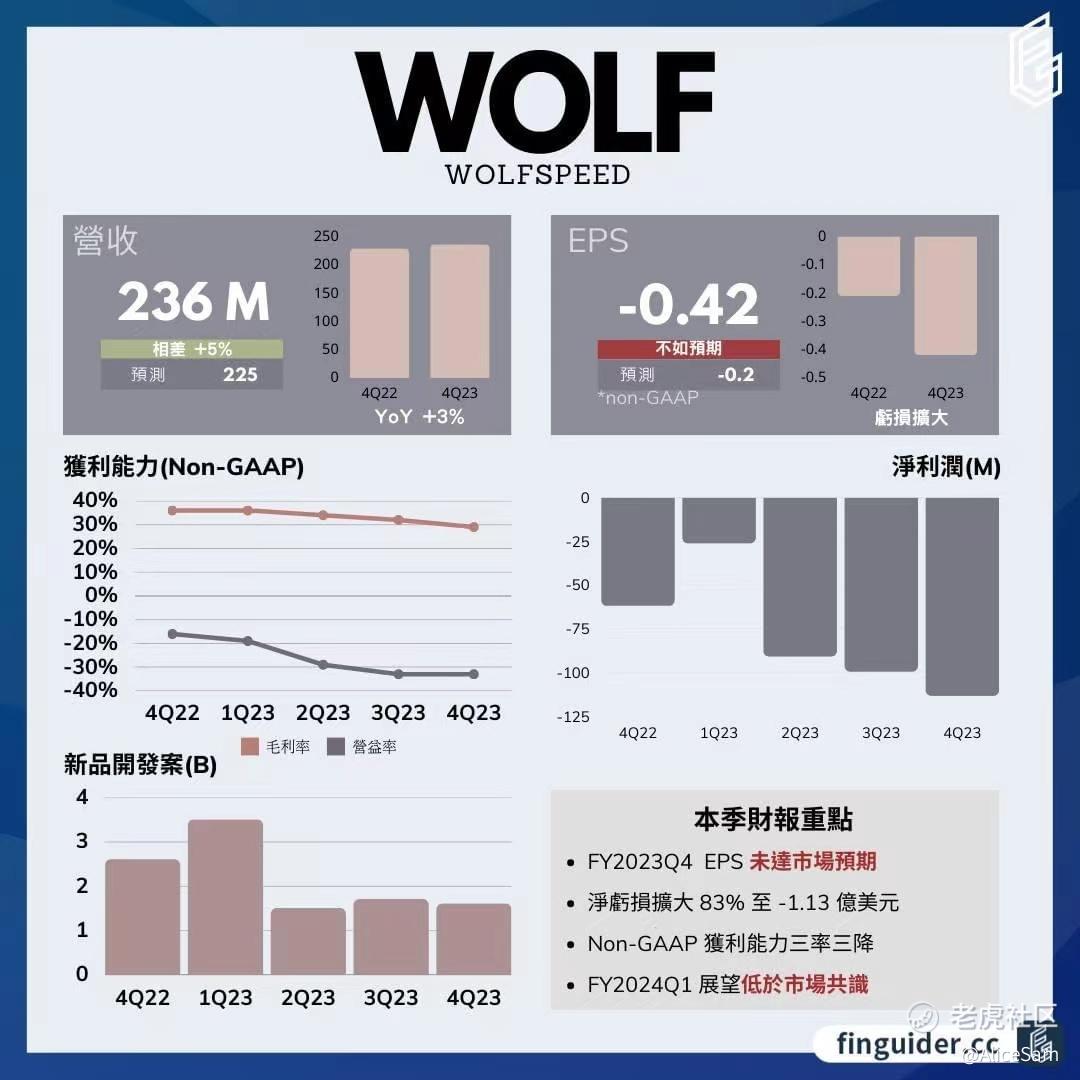

老规矩,看完总收入和每股收益,就看财报总结图。从上图这一系列的财务数据和业务情况。总营收(2.36亿美元)虽然超过了预期的2.25亿美元,在销售收入方面表现不俗, 然而,净亏损扩大至1.13亿美元,非常接近预期,但高于预期亏损。

尽管总营收超过预期,但排除了一次性项目后,Non-GAAP EPS(每股收益)亏损倍增至-0.42美元,远不如分析师预期的-0.2美元,这可能引起了投资者的担忧。此外,股票在财报发布后盘后重挫了14%,这也可能反映了投资者对公司财务表现的担忧。

Wolfspeed的营收年增速从之前的3%急剧下滑,这可能是投资者担忧的另一个方面。公司的获利能力也出现下降,三率(毛利率、营业利润率、净利润率)都有所降低。毛利率下降的主要原因是车用产品比重的增加,而且产线尚未迁移到效率更高的新厂。

然而,CEO表示,尽管面临一些挑战,Wolfspeed在多个领域取得了显著进展,特别是在汽车、工业和能源领域客户的多元化方面。公司计划在2024财年继续专注于扩大产能,以满足不断增长的市场需求。

Wolfspeed正在建设新厂Mohawk Valley,预计在2024财年年底前,其产能利用率将达到20%,这有望为公司增加约1亿美元的营收。然而,2024财年第一季度的营收预期为2.2亿至2.4亿美元,略低于华尔街分析师的预期。

总的来说,Wolfspeed在2023财年第四季度的财报中取得了一些积极的成绩,尽管营收超出预期,但亏损扩大以及营收增速下滑可能导致一些投资者担忧。公司仍在致力于扩大产能和推动创新,尤其是在汽车和能源领域,这可能对未来的增长产生积极影响。

然而,市场不怎么买账啊,财报后直接大跌14%。这几个月的趋势也是一跌再跌啊,从去年的高峰期120每一股,到目前的42块,这个股价,真的是骨折价了。分析师们也是持中立态度的多。

今天也是努力学习的一天,Mark一下。

精彩评论

$Wolfspeed Inc.(WOLF)$如果继续跌我准备买进去

作为行业领袖,这个走势有点对不起江湖地位

盈利能力下降才是股价不行的元凶

我手中的持仓竟然被你挖出来了,很有缘分

做多不可以的话,做空应该是有机会的

一直被均线压着走也不是一件容易的事情