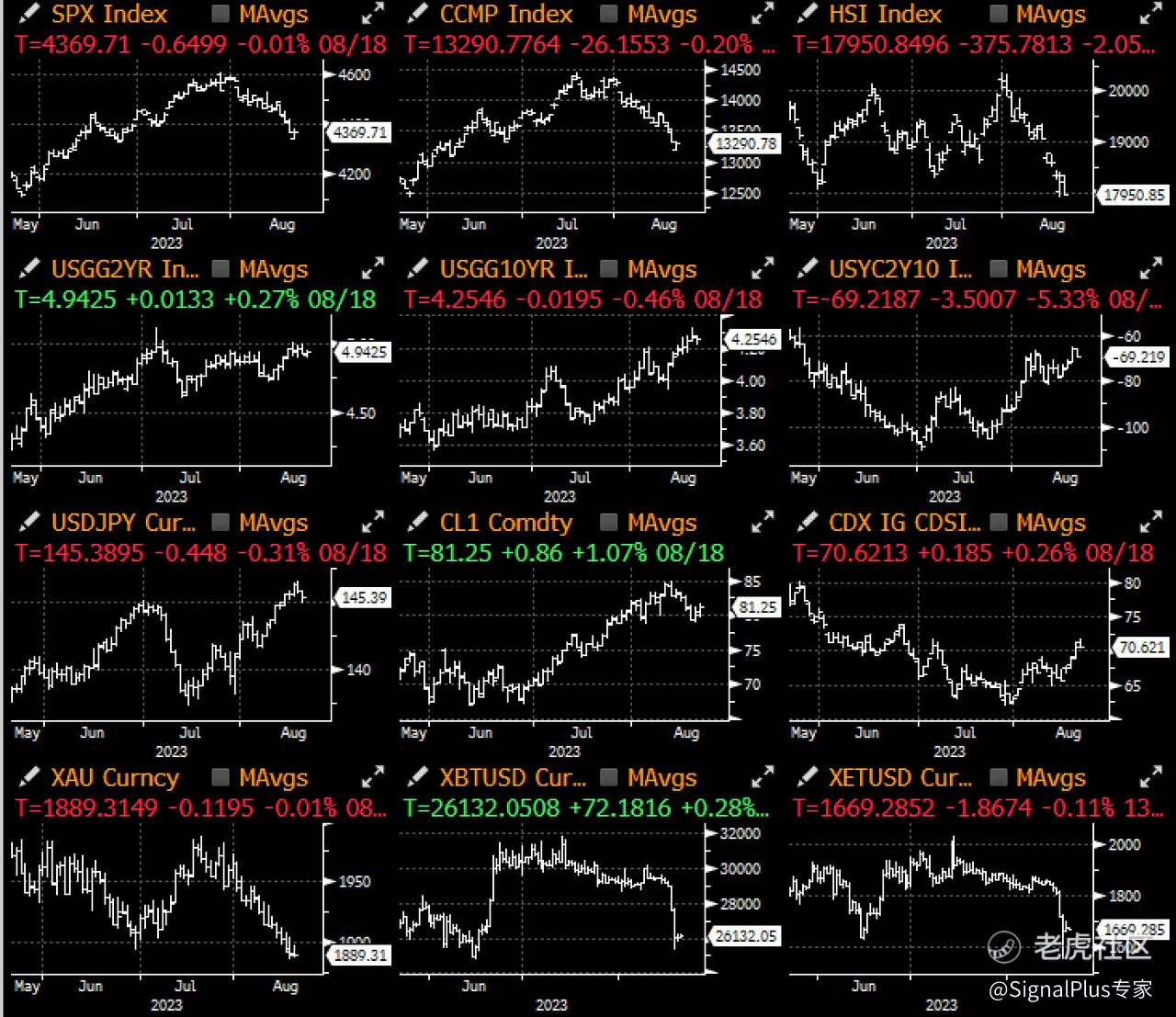

广泛的避险情绪在上周五短暂中断,美债收益率小幅下滑,美股则在早盘下跌后最终收平,在中国人民银行大幅挹注流动性(上周约7,600 亿人民币)及汇率回稳后,中国的危机暂时得到缓解,而美元兑日圆以及英国国债(-7 个基点)的仓位挤压在上周五帮助抑制了美国收益率的变动,除此之外上周五的市场交易十分清淡(交易量约为平时的 70%)。

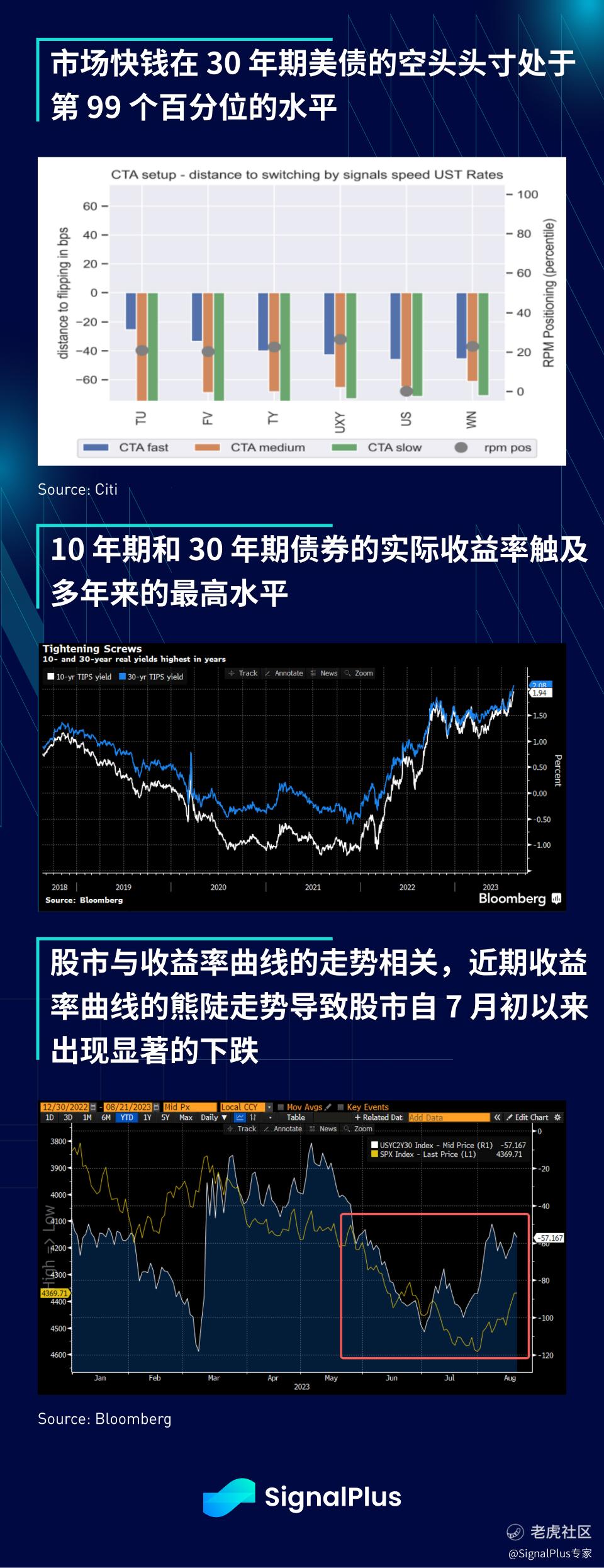

根据花旗的研究,快钱一直在增加固定收益空头头寸,尤其集中在长天期空头头寸,达到了第 99 个百分位的水平;自 7 月初的低点以来,收益率曲线一直呈单方面的熊陡走势,即使经济数据优于预期,仍拖累风险市场出现抛售,这再次显示,相较于经济预测,股市对其感受到的流动性变化更加敏感。

新的一周开始,避险情绪的阴影仍将笼罩,尤其是中国经济将持续面临结构性挑战,市场也逐渐认知到未来利率长期走高的观点;本周美国的经济数据将主要是次要数据,包括 S&P 制造业 PMI、耐用品订单和新屋销售;中国方面则预计将进一步下调一年期和五年期贷款市场报价利率(LPR),虽然对恶化的市场情绪可能帮助不大。本周的市场焦点将放在周五的 Jackson Hole 年会, 7 月 FOMC 以来风险迅速恶化,但美国数据表现远好于预期,Powell 主席将在此背景下发表谈话,本次年会主题是“世界经济的结构性变化“,市场也将关注谈话中是否会提及中性利率和未来终端利率水平的变化。

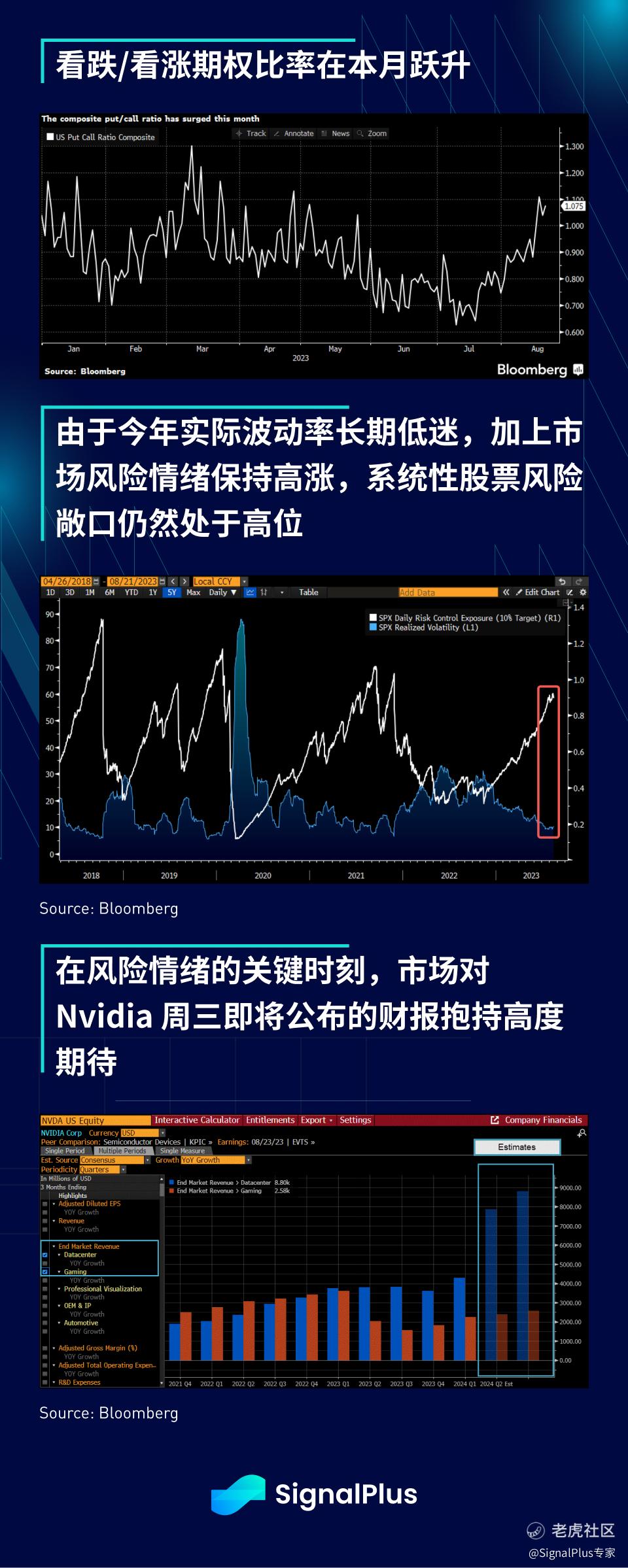

本月股市的大幅下跌导致 SPX 的看跌/看涨期权比率跃升至 SVB 危机以来的最高水平,然而,由于 3 月份以来实际波动率长期低迷,加上市场今年多为涨势,系统性股票风险敞口仍然处于高位,因此,就算本周初出现短期的缓解性反弹,风险情绪预计仍将保持高度警惕;另外,在 AI 热潮似乎大幅减弱的关键时刻,Nvidia 将于周三公布财报,市场投资者对其抱有高度期待。

精彩评论