周一A股港股双双同时回补缺口,等了这天这么久,回补缺口后,想不到如此惨烈,已经连跌了三天了!

不过,即使三连跌了,但是港股的另一个重要指数-恒生科技指数只是回补了一个缺口,还剩下7月25日高开形成的第二个缺口,白天时候恒科最低点距离这个缺口仅有26点,一步之遥,但始终没回补!

就在今天的港股盘后,美股盘前,股王腾讯和电商巨头京东都发了中报,目前京东盘前已经大跌接近5%,腾讯ADR还没看到盘前交易,那么,股王的中报会不会导致恒科明天直接回补缺口呢,今天文章来解读下企鹅的业绩如何!

一、公司简介

腾讯公司成立于1998年11月。是目前中国最大的综合互联网服务提供商之一,也是中国服务用户数量最多的互联网企业之一。腾讯成立十多年来,一直秉承“一切以用户价值为导向”的经营理念,一直处于稳健发展的状态。2004年6月16日,腾讯公司在香港联交所主板公开上市(股票代码700)。

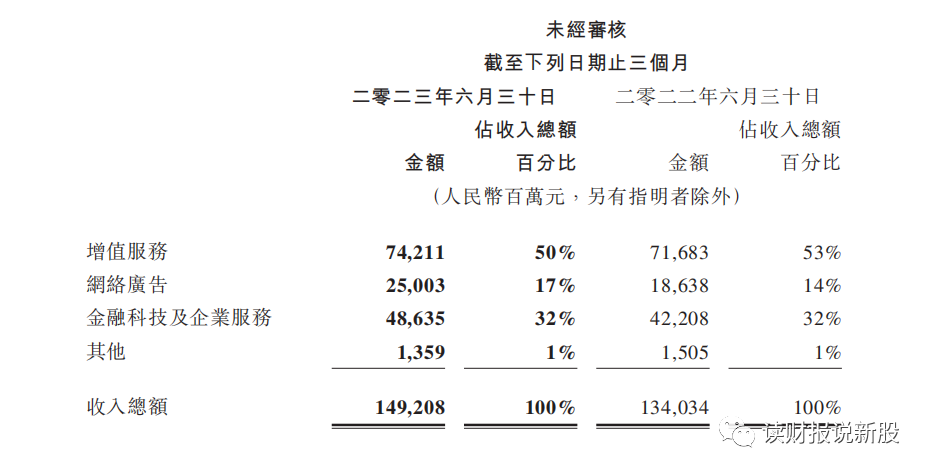

按照业务划分,收入从大到小依次划分为:增值服务、金科和云服务、网络广告、其他业务

腾讯对于股东的回报非常可观,如果用分红再投入的方式来投资的话,上市以来腾讯年化收益38%,最近十年年化收益19.8%,妥妥的一只长牛股,不愧为“股王”的称号,但是最近三年来收益率不行,其中的原因不用我多说了吧!!!

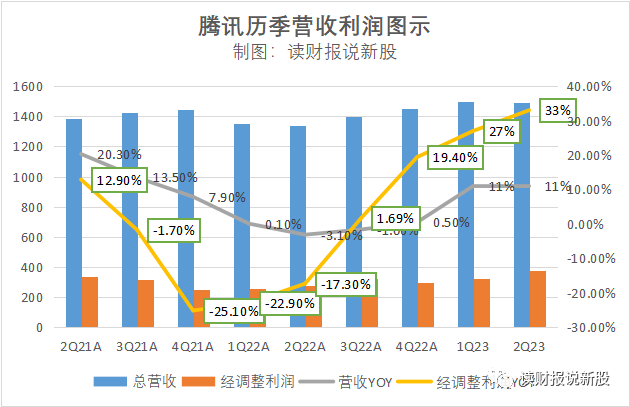

二、整体业绩情况:虽然继续两位数同比增长,但环比上还是有点小失望!

8月16日,在港股盘后,美股盘前,腾讯控股发布了2023年半年度财务报告,财报显示,收入方面,营收1492亿,同比增长11%,但环比减少1%

在利润端上,相比于市场喜欢看的净利润,其实像腾讯这种有众多联合营的控股公司,比较公允的是经调整利润,而这个科目,类似于A股的扣非利润

经调整利润方面,企鹅Q1为375亿,同比增长33%,环比增长15%,同环比均增长

整体业绩给我的感觉是:

之前解读阿里的财报已经说过,像腾讯阿里这样的大象,其公司发展的轨迹早已经从成长期慢慢步入成熟期了!那么成熟股的核心关注点是什么呢,我认为不是市场最在意的利润,而是在于收入端!毕竟,收入是利润之母,利润的调节是非常容易的,只要稍微压缩下费用端,利润就出来了,但利润端的增长,本就不可持续,压缩费用总该有个尽头,而收入的增长才是可持续性的!

因此,对于腾讯而言,我更关注的是收入端!先说利润端吧,本季度腾讯的利润端超预期,非常不错,无论同比或者环比,都比上个季度出现提速的迹象,同时,环比还首次出现了双位数的增速!

但是,利润端的超预期,只能说明了本季度腾讯的费用控制又比之前好了,再有一个因素是,本季度广告收入的提升,也整体拉升了总的毛利率,两个因素的叠加,让腾讯的利润再上一个台阶!

不过,就我关心的收入端来看,腾讯本季度的表现无疑是让我有点失望的,收入增速虽然也能保持在小双位数,但没有出现提速的迹象,同时环比还减少了1%,去年解读腾讯业绩的时候我就曾经说过:今年是腾讯的上坡路,何谓上坡路呢?体现在收入端,就是同比和环比都会增长,这个目标上一个季度实现了,但本季度环比又出现轻微滑坡,按照道理来讲不应该,毕竟中报有史上最堵的五一,加之消费旺季618,有人说618对腾讯没任何加持作用,那就是理解不全面了!

618也很有多线下活动+出游活动,不仅限于电商的,这部分完全可以利好腾讯的金融科技业务,但本季度的收入端却没有体现这种加持作用!

也就是说,本季度腾讯的总体情况是收入端不及预期,利润端超预期,在大盘如此悲观的情况下,这份成绩单比较难判断,我感觉市场会拿放大镜来看有哪些略微的不足,就紧紧瞅着你收入端来看的话,那股价必定会短期承压,当然了,如果大盘情绪回暖,就又会是另外一番情景,毕竟你的利润端还是很超预期的!

接下来深挖本次收入端不及预期的点在哪,是短期因素还是长期因素?

三:分业务分析:3个关键词:惊艳、阶段性承压、有待观察!

先总的来看下企鹅几大业务的总情况

核心基本盘增值服务:2023年第二季度增值服务收入同比增长4%,达到742亿元人民币。国际市场游戏收入增长19%,达到127亿元人民币,扣除汇率波动的影响后,增长率为12%。当地游戏市场为318亿元人民币。社交网络收入增长2%至297亿元

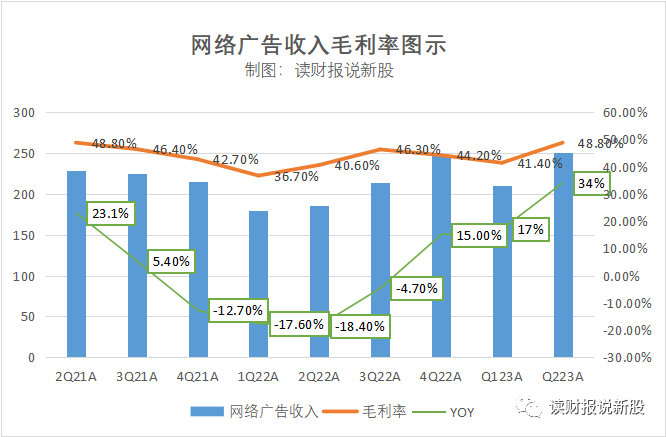

网络广告:本季度在线广告业务收入同比增长34%至250亿元,同时视频账户的广告收入超过其他账户30亿元。

金科服务:2023年第二季度金融科技和企业服务业务收入同比增长15%至486亿元

总的来看,这三大业务,分别对应着三个关键词,即是:惊艳、阶段性承压、有待观察!

1、网络广告惊艳,视频号效果立竿见影!

本季度广告收入相当的惊艳,惊艳,惊艳!重要的事情说三遍!

怎么样的惊艳法呢?

各大券商的研究员们,早早就跟踪了腾讯的广告相关业务,他们是根据Q2的大盘广告增速、视频号爬虫、各家客户的投入情况,再根据前段时间恒生科技指数步入技术性牛市,给腾讯的广告一个非常高的预期,但无论预期怎么高都好,各大券商给出的同比增速都是2X%之间,没有一家敢给出30%以上的增速!

结果,腾讯的广告收入本季度同比增长34%,直接创了三年来的增速新高,环比也更是提速增速增长19%,更难能可贵的是,在收入记录新高的时候,毛利率也平了三年的新高,为48.8%,从而带动腾讯的整体利润端大超预期!

广告持续超预期的原因,也不难解释,主要就是去年腾讯开始大力发展的视频号,本季度视频号广告投放能力得到更多广告主认可,商业化潜力进一步释放,创造了较高的毛利率和平台经济效益适当的分销和广告收入。

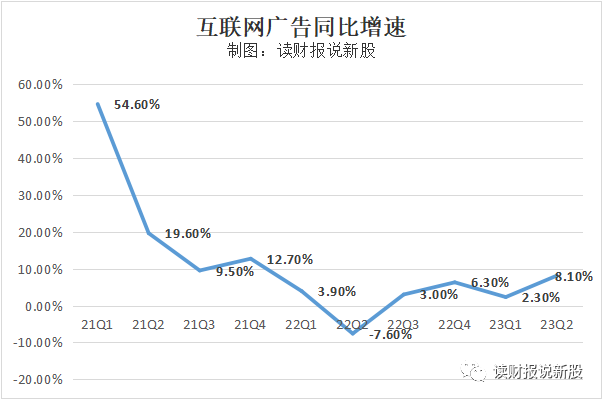

虽然创纪录的增速有本季度互联网广告大盘的回暖影响,但在大盘仅是同比增长8.1%的情况下,腾讯的广告直接跑赢了大盘25.9个百分点来看,这就不能理解为单纯的因为广告业的回暖而带动的了!

总的来看,是腾讯这种管理效率的提高,不到一年时间视频号就能上正轨有关,腾讯广告的护城河依然根深蒂固!

2、核心基本盘阶段性承压!

腾讯的核心基本盘依然是增值服务,本季度占了总收入的一半,因此,这一业务的兴与衰,直接会对总体业绩产生深远的影响

刚好,本季度增值服务不太理想,总的收入同比仅增长4%,环比下滑6.4%,因此,我们找到了本季度腾讯总体收入端不及预期的原因,主要是被增值服务给拖累了!

具体来看,游戏和社交网络双双不及预期,国外游戏虽然同比增速19%,但相对于Q1来讲是增速降档了,而占收入大头的本土游戏更是没增长,社交网络也是仅同比2%的增速,相比Q1也是出现降档!

不过呢,增值服务只是阶段性承压,原因在于本季度腾讯游戏发布的新品比较少,我认为这只是一个短暂迹象,原因在于增值服务的关注点依然在本土游戏商,而前段时间腾讯在国内隆重推出了两款重磅新游《无畏契约》和《命运方舟》,这对Q3来讲,本土游戏将重回同比增长的态势!

当然了,同比能增长多少,依然取决于新游的表现和旧游的粘性,因此,这个只能是跟踪和玩家的反馈!我们只要了解了,本季度腾讯收入端不及预期,是因为增值服务的拖累,但这个拖累只是短期因素而非长期影响就行!

3、金科服务有待观察!

就像开头所说的,史上最堵五一叠加618的促销节,金科服务应该能出现提速增长才对,虽然本季度同比增长为15%,继续维持双位数的增长,但环比几乎持平,这明显跟Q2的盛况不符,唯一的说得通的解释就是,之前的有关蚂蚁集团、财付通等金融科技平台整改事件,导致还有残余影响!

这个只能等待接下来的Q3和Q4的观察和验证了,但就业绩上来看,金科服务没有拖总体业绩的后腿!

4、分部收入总结:

从以上分析中,我们找出了腾讯本季度收入端不及预期的原因,就是核心基本盘的收入不及预期所致,虽然腾讯的广告收入非常牛掰,但对总体业绩的影响还没有增值服务大!

不过,增值服务本季度收入只是阶段性承压,随着更多国内更多重磅新游的释放,Q3的增值服务不用担心,因此,腾讯本季度的收入端,只是受短期的影响,长期逻辑还是通畅的!

四、绩后股价盲测:

大伙都知道现在无论A股也好还是港股也罢,市场情绪上相当悲观,恰逢恒生科技还有一个缺口没有回补,因此,在本季度腾讯收入端不及预期的情况下,市场极有可能会借此机会回补缺口,因此,腾讯绩后的股价短期来看,大概率会承压!!!

但是,目前腾讯的业绩只是短期因素所干扰,长期逻辑依然通畅,其实不用长期,大概率下季度又会有不错的表现,因此,腾讯短期股价的承压,大概率是机会!

由于腾讯是我港股的第一大持仓,一般我不会再加的,除非由于悲观情绪释放到位,比如跌破300元我才有所动作!!!

五、全文核心结论:

① 从长期来看,腾讯的年化收益率超过30%,是家伟大的公司,但是最近两年因为大家都懂的原因,导致中短期收益率不太可观,中短期的观察点应放在腾讯的业绩长期逻辑是不是够通畅!

② 从整体业绩来看,本季度腾讯的总体情况是收入端不及预期,利润端超预期,在大盘如此悲观的情况下,这份成绩单比较难判断,我感觉市场会拿放大镜来看有哪些略微的不足,就紧紧瞅着你收入端来看的话,那股价必定会短期承压,当然了,如果大盘情绪回暖,就又会是另外一番情景,毕竟你的利润端还是很超预期的!

③ 从分部业务环节看,腾讯本季度收入端不及预期的原因,就是核心基本盘的收入不及预期所致,虽然腾讯的广告收入非常牛掰,但对总体业绩的影响还没有增值服务大!不过,增值服务本季度收入只是阶段性承压,随着更多国内更多重磅新游的释放,Q3的增值服务不用担心,因此,腾讯本季度的收入端,只是受短期的影响,长期逻辑还是通畅的!

⑤ 从继后腾讯的股价来看,市场情绪上相当悲观,恰逢恒生科技还有一个缺口没有回补,因此,在本季度腾讯收入端不及预期的情况下,市场极有可能会借此机会回补缺口,因此,腾讯绩后的股价短期来看,大概率会承压!!!

但腾讯的业绩只是短期因素所干扰,长期逻辑依然通畅,其实不用长期,大概率下季度又会有不错的表现,因此,腾讯短期股价的承压,大概率是机会!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力

精彩评论