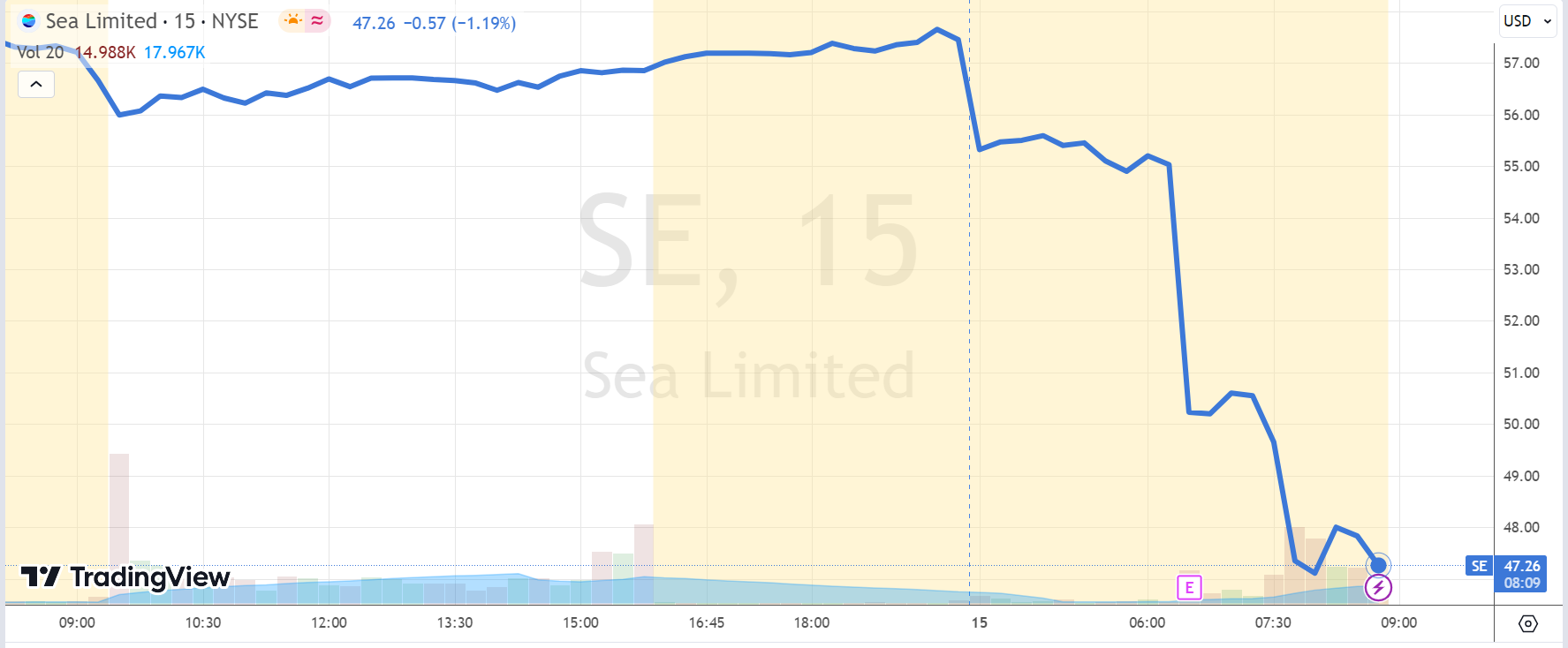

Sea为何又崩了?谁给的压力?估值还有盼头吗?

$Sea Ltd(SE)$ 公布完23年Q2财报后,股价盘前重挫10%。虽然此前市场关注的利润指标略超预期,但是主要的游戏和电商业务营收统统拉胯,且没有下个季度的指引,令投资者怀疑其业务增长能力,以及此后的利润率上行能力。

我们认为

在上个季度财报“释放利润”的刺激下,公司主动向市场释放“利润率指标”的信号,但利润率只是市场的新增期待,只是应许公司在高通胀时代对“烧钱换规模”模式的改善,并未放弃过对公司“高增速”的预期。此前的“提前盈利”更多的来。自运营上做减法,减少补贴和促销,其牺牲业务的成长性的后果也终究体现出来。

利润率最高的游戏业务继续因青黄不接而萎缩,刚刚改善运营效率的电商也因南美市场的收缩、东南亚竞争对手的紧逼以及整体消费行为的下降而失速,连带着的金融业务也一并受到挑战。

业绩概览

收入端

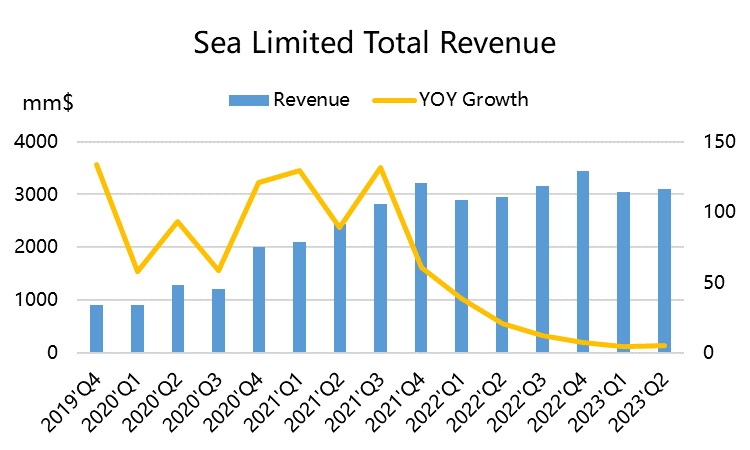

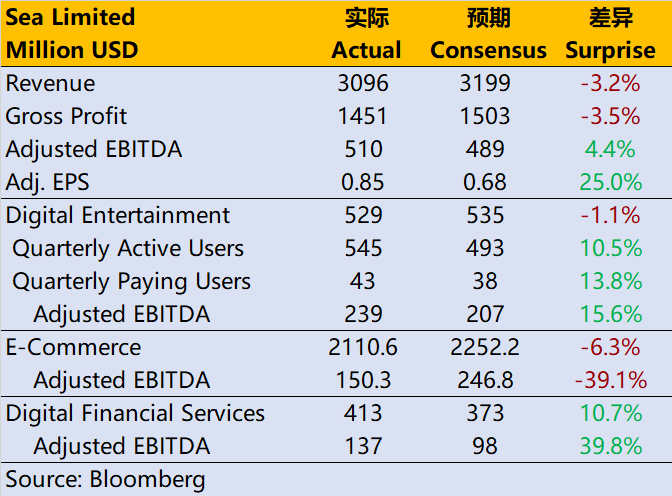

整体营收30.96亿美元,同比增速5.2%,连续3个季度在中个位数徘徊,并低于市场预期的31.99亿美元,差额足足有3%

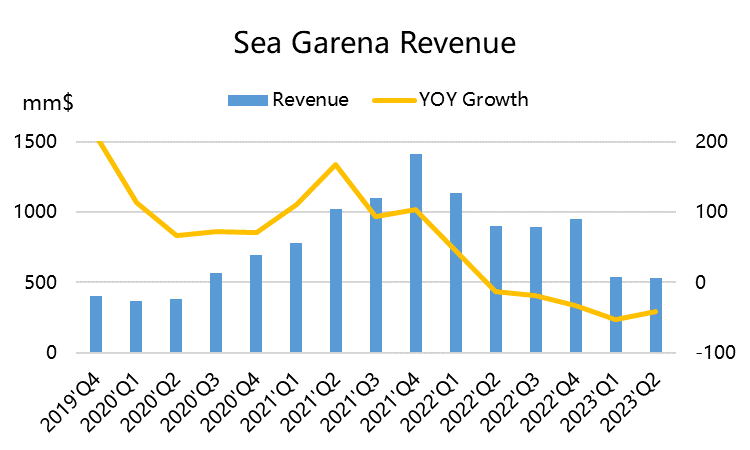

其中电子娱乐业务收入5.40亿美元,同比下滑52.5%,回到2020年Q3的水平,也差于市场预期的5.35亿美元;

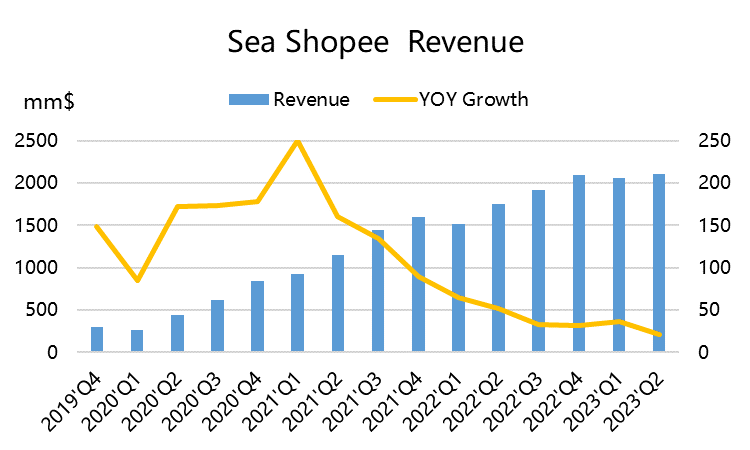

电商业务收入21.1亿美元,同比增长20.7%,低于市场预期的22.5%,差额超6%;

金融服务业务收入4.13亿美元,同比增长53.4%,与市场预期基本持平。

利润端

毛利率46.8%,略高于市场预期的46.3%,主要还是游戏以及金融服务业务的贡献;

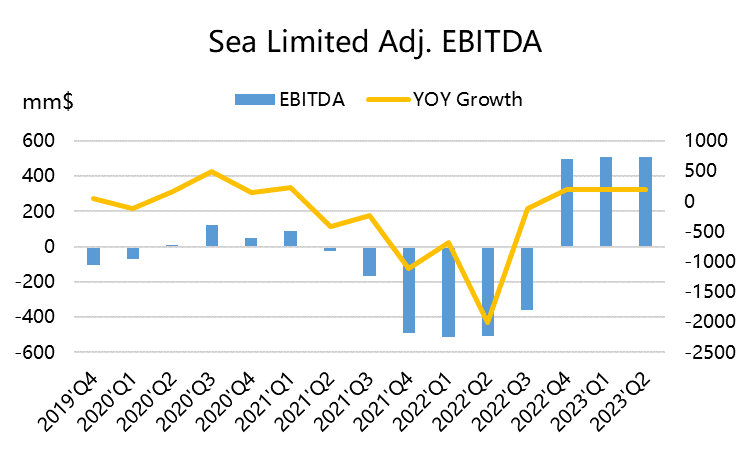

调整后EBITDA为5.1亿美元,高于市场预期的4.9亿美元;

调整后的EPS为0.85美元,高于市场预期的0.68美元。

其中电子娱乐业务的EBITDA为2.39亿美元, 高于市场预期的2.07亿美元;

电商业务EBITDA为1.50亿美元,低于市场预期的2.46亿美元;

金融服务业务EBITDA为1.40亿美元,高于市场预期的0.98亿美元。

投资亮点

游戏业务继续“崩盘”,但有望企稳

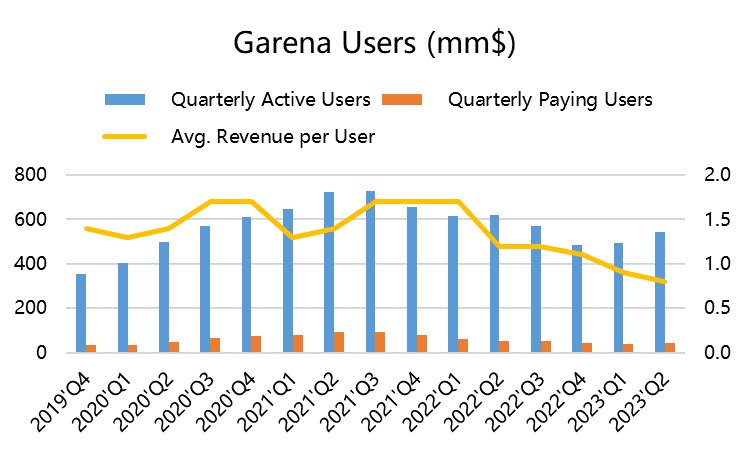

其实Garena自从《Free Fire》生命周期进入下行以来,就一直没有能接上棒的产品。而目前靠代理更多的游戏,可以保证目渠道优势,却远远填不上青黄不接的洞,更无法实现回暖的目标。

当然从另一个角度来看,由于代理的游戏增多,活跃用户和以及付费用户延续了上个季度趋势,其中活跃用户5.44亿,同比下降12%,但环比上升,付费用户恢复得慢一些,4300万也是去年Q4的水平。同时,单个付费用户带来的营收也继续下降。

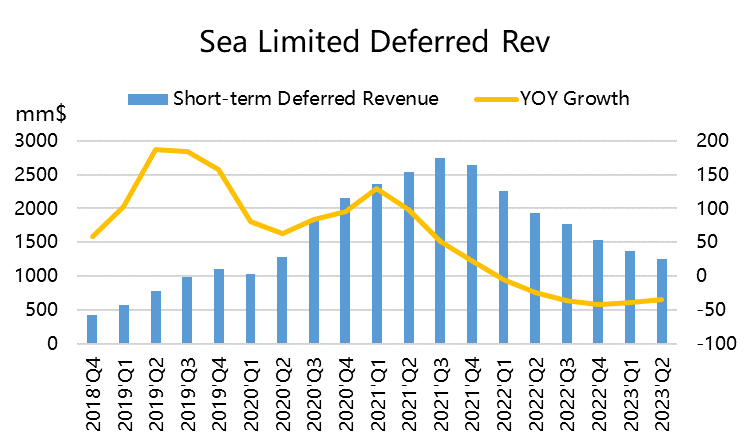

从递延收入的水平上来看,下降速率也在回升,因此短期内,游戏业务应该能维持在单季5亿以上的收入水平。公司在降本增效上的效果也是最好,Q2的EBITDA利润超预期,达到了2.39亿。

电商业务面临更强的竞争

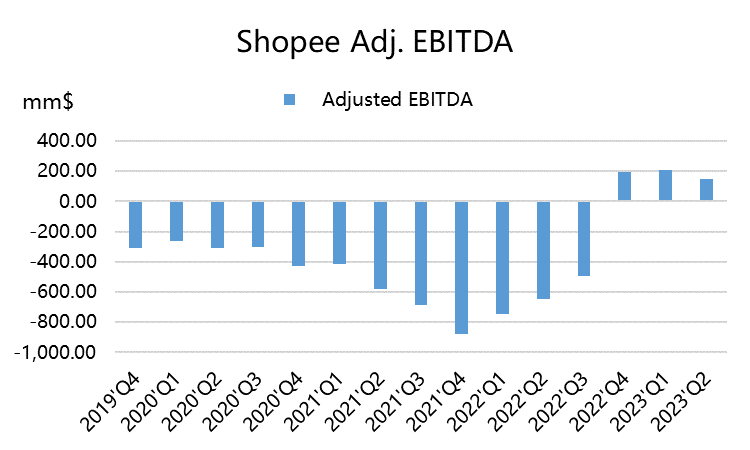

Shopee本季度的收入表现是最差的,与巴西业务的收缩有一定关系,也与东南亚市场竞争有关。由于公司从上个季度就不单独披露GMV和订单量数据,因此缺少了一个比较维度,东南亚市场内变现率应该也提升至较高的水平,同时,本季度 $阿里巴巴(BABA)$ 的Lazada表现抢眼,一定程度上也给了市场份额转移的暗示。

本季度的EBITDA并没有市场预期的强势,也是因为上两个季度Shopee的强势扭亏为盈给投资者太高的预期,实际上仍然还有增长规模的现实要面对。管理层在平衡利润和规模方面可能也要多花几个季度来处理。

但可以肯定的是,投资者预期方面处理得不太好,以致于Shopee业务整体不及市场预期。

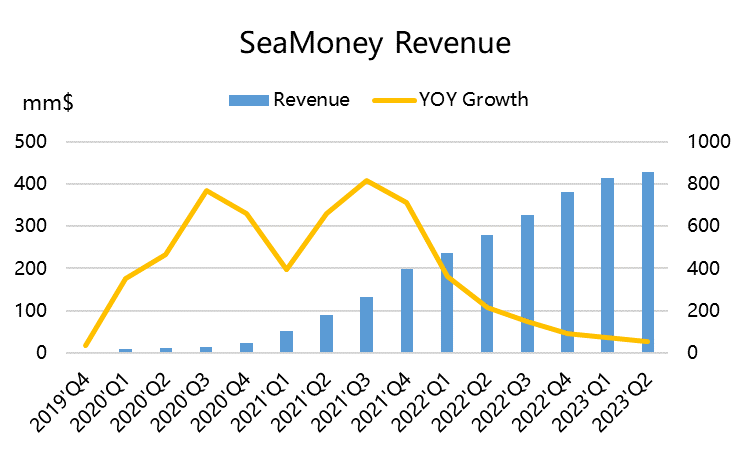

数字金融业务增长与效率齐头并进

本季度做的最好的业务是SeaMoney,除了营收继续保持53%的增速,达到4.28亿,EBITDA利润的增速更是达到223%,利润率达到了惊人的32%。

同时,应回收的贷款总额持平,保持在20亿美元,并没有扩大,计提的坏账损失上升至2.79亿美元,比上季度的2.81亿美元更小一些。而逾期超过90天的不良贷款占总毛贷款的比例也保持稳定,约为2%。

不过有了Shopee的利润率下行的“前车之鉴”,预计市场对SeaMoney未来的利润率水平估计可能不会太正面。

费率继续紧缩,裁员效果显现

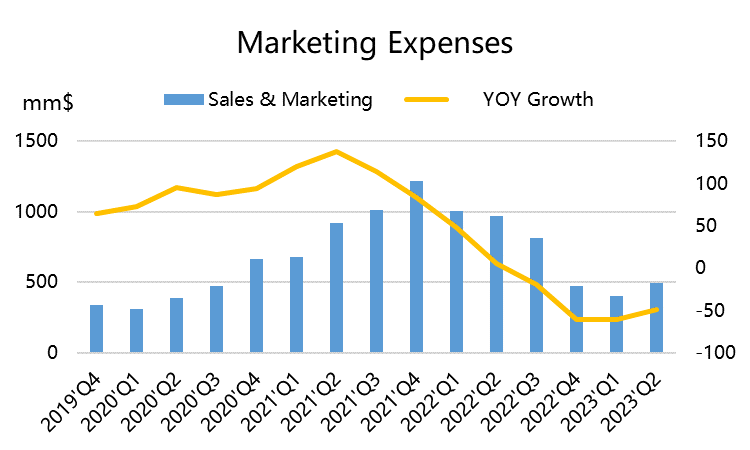

从费用率方面看,同时,公司本季度的营销开支4.93亿美元,同比下降49%,但是比前两个季度超过60%的同比降幅要小一些,可能还是Shopee方面的压力。

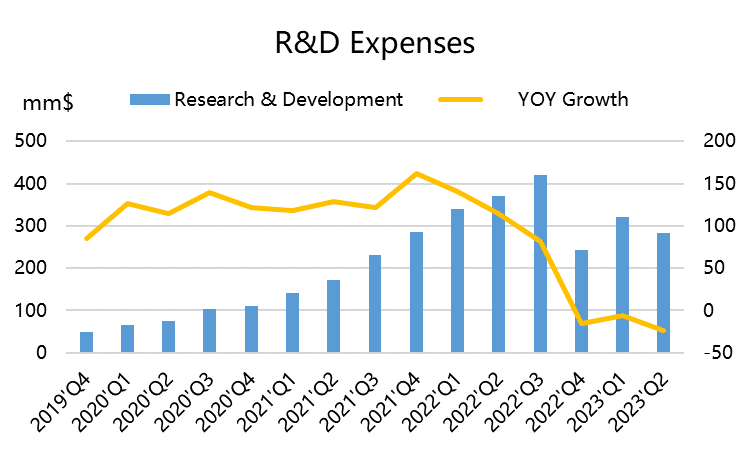

不过研发费用同比下降了23.6%,也是公司今年开始大规模裁员的体现。

估值水平

由于公司预期管理不佳,接下来一段时间内,市场不会用特别乐观方式去估值。

三个业务分开估值,假设预期非常悲观:

给Garena以2023年8倍的EBITDA,给Shopee以2023年5倍的Gross Profit,给SeaMoney以3.5倍的Revenue。

应对2023市场一致预期,则Sea的整体估值为60美元/股,比Bloomberg的目标价92美元要低三分之一。

看来高管除了增进运营水平意外,对于公司估值管理也该重视。

精彩评论