Hello虎友们好,

近期汇盛金融首席经济学家,纽约大学教授陈凯丰受邀参与老虎国际平台有关美股下半年及中概股下半年的一些预期内容分享。

以下为陈凯丰分享摘要:(欢迎点击直播链接回看)

惠誉降级美债对金融市场影响实际是不小的

短期(3-6个月)来看,美联储降息无望

受益于IRA法案激励制造业回流,目前很难说要去预测衰退

下半年看涨美股超跌的生物科技、金融科技、以及AI技术加持的REITs产业

看涨中概消费品板块,鼓励中概股加大回购、分红及合规管理

注:直播及文中观点仅作为嘉宾观点,供投资者交流思考,不作为直接投资建议。二级市场单一个股波动需综合考虑风险因素,祝您投资愉快。

以下是陈凯丰教授围绕惠誉降级美债,美联储未来加息路径预期,美国经济衰退预期,美股下半年以及中概股下半年走势的预期的五大问题的观点摘要。

1.

老虎国际:请您谈一谈惠誉降级对于美股的后续影响?

汇盛金融陈凯丰:惠誉降级美债对金融市场影响实际是不小的

关于惠誉这次对美债的降级的影响,我们可以回顾下 2011 年当时标普把美国国债从 AAA 降到AA+ 的市场表现。12年前的降级比这次的公布稍早2天,大概是美东8月1号。当时降级公布后,市场的反应是非常大的,首先是美股大跌,新兴市场股市大跌,然后是美国国债是大涨。

而这一次降级和2011那次似乎是有一些类似,但也有不同。这最大的不同是美国国债呈现大跌。

这一点不同表现在于美国债务水平和 2011 年的债务水平非常不一样。当前美国债务水平高多了,所以降级对于债券市场影响是非常大的,特别是对于美国中长期国债,30 年期美债收益率超过4%或者超过4. 3% 等等的话,我认为对资本市场(成本、流动性)等冲击还是非常大的。

另外,我们看到,美股 $标普500(.SPX)$ 今年以来一直是牛市,但是这个降级公布之后,美股连跌了 4 天,股市对于这个事件的反应也是比较大。另外对于外汇市场而言,美元刚开始也是被降级,也可以说这个对波动性影响是巨大的。所以这次降级其实对金融市场影响是不小的。

2.

老虎国际:美国加息进入了尾声?美联储未来利率路径对美股走势影响如何?

汇盛金融陈凯丰:短期(3-6个月)来看,美联储降息无望,若美联储要等到通胀非常低才会停止加息或者去降息,一切都可能说是 too late

美联储这一轮的加息已经加 11 次,下一次9月的议息决议的预期是加的。主要原因是美联储官员们看重美国的通胀没有回到2%。

整个市场的实际情况来看:美国企业财务状况肯定是在不断恶化:越来越多的企业的credit,企业基本面(包括现金流等)都在恶化。美国的个人方面,比如说信用卡违约率,包括汽车贷款违约率等也在最近几个月都在不断上升。

可以说这轮快速且大幅度的加息,对于美国经济、企业、个人的负面影响已经是越来越明显了!利率和通胀已经快失控了,企业一些融资成本已经超过8%~9%,美国的房地产市场也非常差。如果美联储要等到通胀非常低了,才会停止加息或者再去降息,我认为对于挽回负面情况来说一切都可能说是 too late。

短期(3-6个月)来看,我认为,虽然华尔街都在指望着降息,但是似乎美联储联储毫无这个降息的意思,还是要继续加息。作为投资人,从交易的角度来说,只能是不断地根据这个美联储的这个目前利率政策进行调整。

3.

老虎国际:美国下半年有可能发生衰退吗?

汇盛金融陈凯丰:目前美国经济没有出现衰退,受益于2022开始的IRA法案激励制造业回流利好美国就业、消费,目前很难预测衰退。

首先来看,目前的美国经济没有出现衰退,原因还是美国的消费还在强劲增长。目前美国经济 70% 的GDP来自于消费的增长。而消费增长核心来自于就业强劲,而就业水平实际上最大的原因还是来自于2022年开始的美国通过的inflation reduction act(IRA), 导致了大量的企业,全球企业把制造业搬回美国。

美国制造业当前月级别的投资量是过去几年的这 3 ~5 倍。这些大规模的制造业转回美国不仅包含了高端的制造业,也包括一些大家不可想象的低端制造业(比如说运动鞋等等都在美国生产),还包括中端的制造业(比如说像洗衣机、电冰箱、汽车等等)。

我曾在2022年年底公开发表过关于2023年上半年不会出现经济衰退,虽然整个华尔街当时都在喊衰退。主要因素就是考虑IRA 的推出会持续对2023的经济增长产生最大助力。而且这一波的制造业驱动、就业驱动,消费驱动,目前来看至少还会持续一段时间,因此很难说现在要去预测衰退。

4.

老虎国际:美股下半年会怎么走,之前涨幅较高的板块能否续涨?哪些领域会有更多的看涨空间?

汇盛金融陈凯丰:下半年看涨美股超跌的生物科技、金融科技、以及AI技术加持的REITs产业

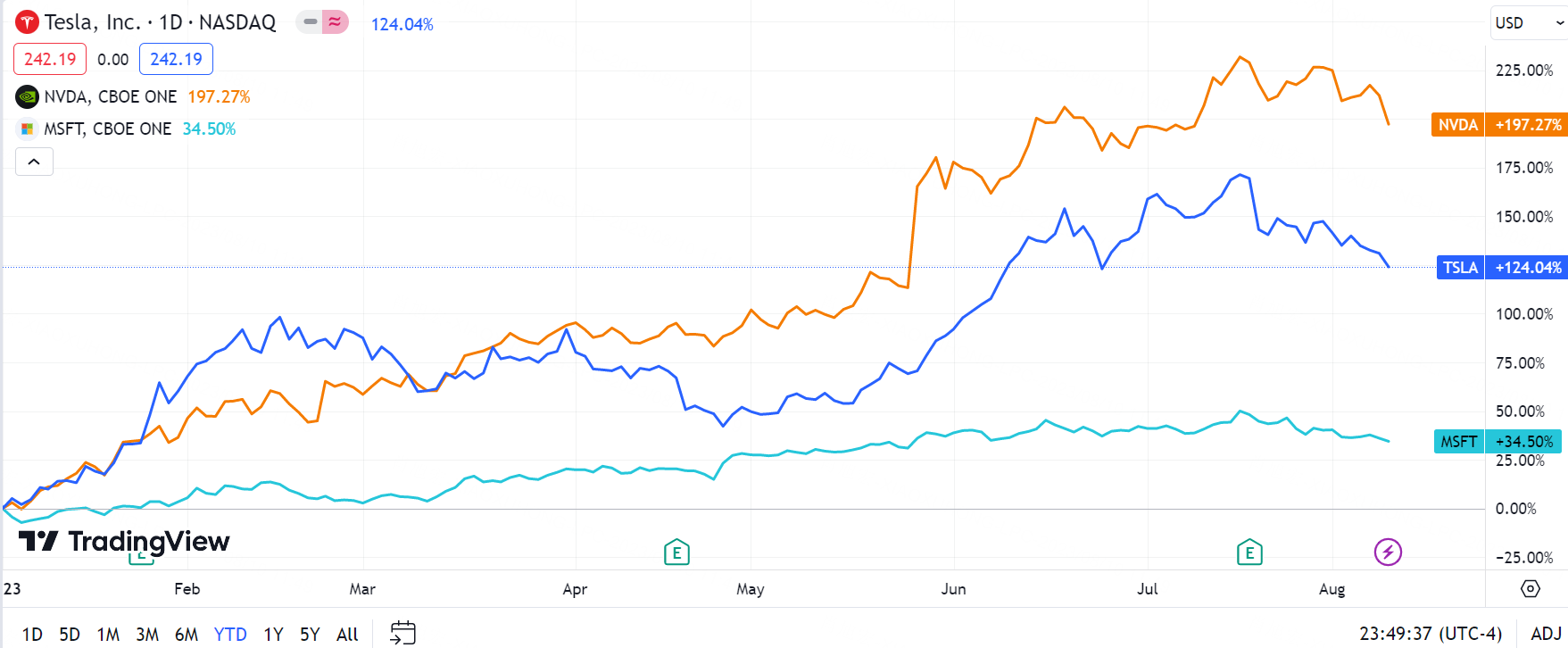

对于下半年的投资,我认为任何一个股票的中长期发展,最核心的还是要靠基本面。现在来看,上半年涨幅较强的AI板块,其中的 $英伟达(NVDA)$ 、 $微软(MSFT)$ 等公司的基本面实在是非常强势,还能看到公司的销售利润的增长空间等。因此如果从盈利成长来看,这些股票其实是还是值得去买的。

投资人当然也要考虑是否有出现overpricing?虽然最近的电动车领域,例如 $特斯拉(TSLA)$ 最近的回调幅度也比较大,投资人正在重新消化二季度的利润情况。近期还有一些EV车企在相继公布数据,应该是一个重新review来定价的一个时间点。但整体很难看到这个美股要大跌,因为它这个盈利增长还是非常强势的。

一些看涨领域:

超跌的生物科技、生物工程和医疗相关个股:过去两年,整个生物科技的板块的表现是一个令人非常痛苦的熊市,有些个股下跌了 80% - 90%。好在最近癌症治疗、基因诊疗、 cell therapy,老年痴呆,包括心血管疾病,包括肝细胞治疗等等都有大量的突破。一旦这些公司药品上有所新的发现,肯定会有很好的表现。近期我们也看到美国一些大型的医药公司在开始并购一些中小的生物科技公司,综合来看,下半年,我认为医药领域有重大看涨空间。

金融科技领域:8月初,美国近三四十年来“唯一的新上市人寿保险公司”--$Life settlements。这家保险科技公司的上市也代表了这两年一个新的金融科技相关的投资机会--支付领域。除了保险科技,给保险公司提供服务、数据、保险交易所的SaaS公司也有很好机会,值得投资者关注。

医疗和科技赋能REITs:如果美联储停止加息或者是开始降息的话,REITs是一个会非常非常受益的行业,因为美国的法律要求REITs本身不缴税,但是需要把 90% 以上的利润分配给投资人。REITs里我认为最值得关注的一个是医疗REITs,另一个是数据中心REITs,尤其是科技相结合的,运用人工智能在这个行业里的REITs,值得仔细地去做一些研究关注。

5.

老虎国际:有关中概股下半年的预期

汇盛陈凯丰:看涨中概消费品板块,鼓励中概股加大回购、分红及合规管理

今年来看,整体美国投资人还是很喜欢科技股,若科技股板块上涨的话,对于中概股也是一个正面的效应。再从具体行业映射影响来看,AI相关的中概股还将有利好。另外,中概股里面的消费品板块是有机会的。还有生物科技、金融科技等等,也会在下半年带动中概股。

当然,中概股市场依然有一些政策性的风险需要不断注意。目前来看今年有新的中概股开始在美国上市,说明中美这方面是有所改善的,风险比以前是略有降低的,但是还是不能忽视。

对于中概股,有一些动作或是鼓励去做,并且利于股价回升等等:

加强回购和分红:不管苹果还是谷歌还是Facebook,一年都是几百上千亿美元级别回购。回购可以直接减少市场上的流通股的数量,从而直接增加美股的 earning per share EPS。同时对市场来说,把资本回馈给投资人,也肯定是有助于股价上升的。提升分红水平。美国有很多机构投资人也只投资有分红的股票,这是企业可以做的一块。

加强披露与交流:提升业务的增长情况,中长期的发展规划披露,提升投资人关系管理。多在金融市场、金融媒体上面做一些交流等等。有越多越详细的披露和投资人的交流的话,也将有助于投资人更了解公司,就可以降低投资人认知风险。

加强合规管理:在美国上市得符合美国上市公司的合规要求,会计准则等等,当然在中国运行也需要符合中国的监管,这部分我们一起加强做好的话,中概股应该还是会有机会。

以上就是陈凯丰在中文区直播的中的分享要点,如有任何补充提问,欢迎留言。

精彩评论

狗皮不通