在之前的文章里面,我们讨论了历史上美国在高通胀之后的软着陆,以及这种软着陆往往后面还会有一个二次通胀。《联储加息结束后,长端利率是否会见顶?》(所以多写文章就有这点好处,自己引用自己的奇妙快感,是所有搞过科研的人都懂的lol)

这也很好理解,软着陆说明经济不太差,经济不太差的情况下继续复苏,那就是二次通胀了。

然后我们再顺着这个话题往后去讨论,如果真的是软着陆 - 二次通胀这个顺序,那么后面会不会再紧跟着一个无数人讨论过的,商品的大周期。

然后我们再分享一下这种情况下,我会去找的机会。在文章的最后我会简单聊聊对于Xanadu这个股票的看法,我觉得毕竟这是一个澳洲的Junior Mining Company,大部分读者估计没啥兴趣。所以单独写一篇文章也没啥意思,感兴趣的朋友直接私信问我就好。

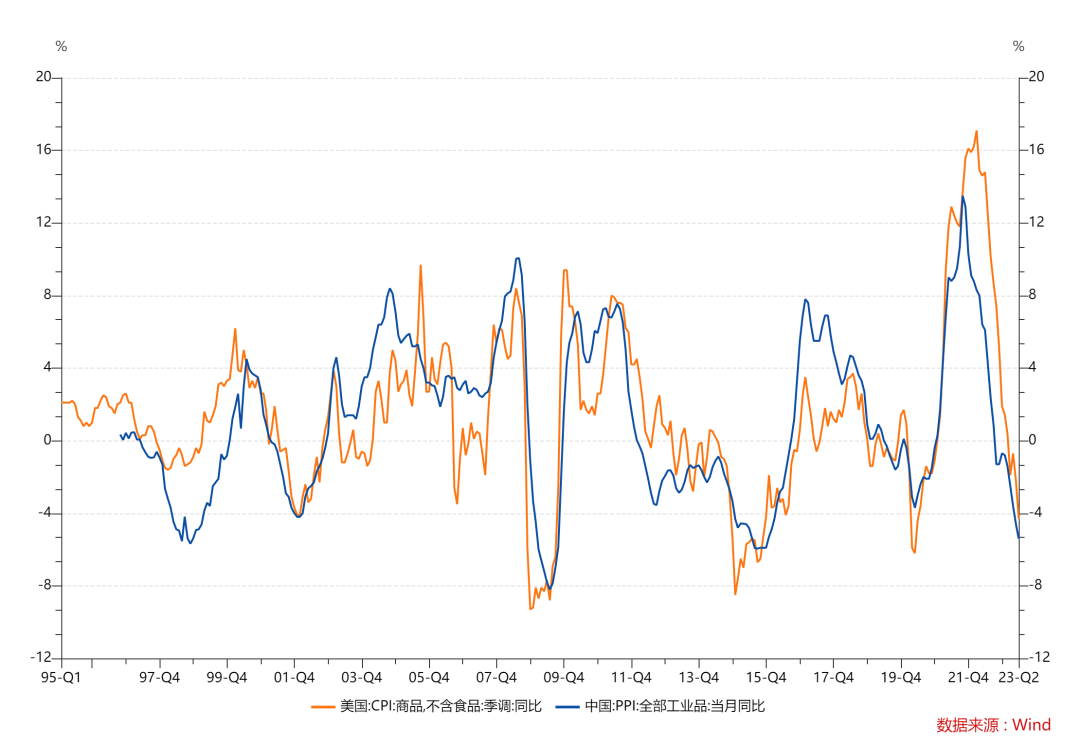

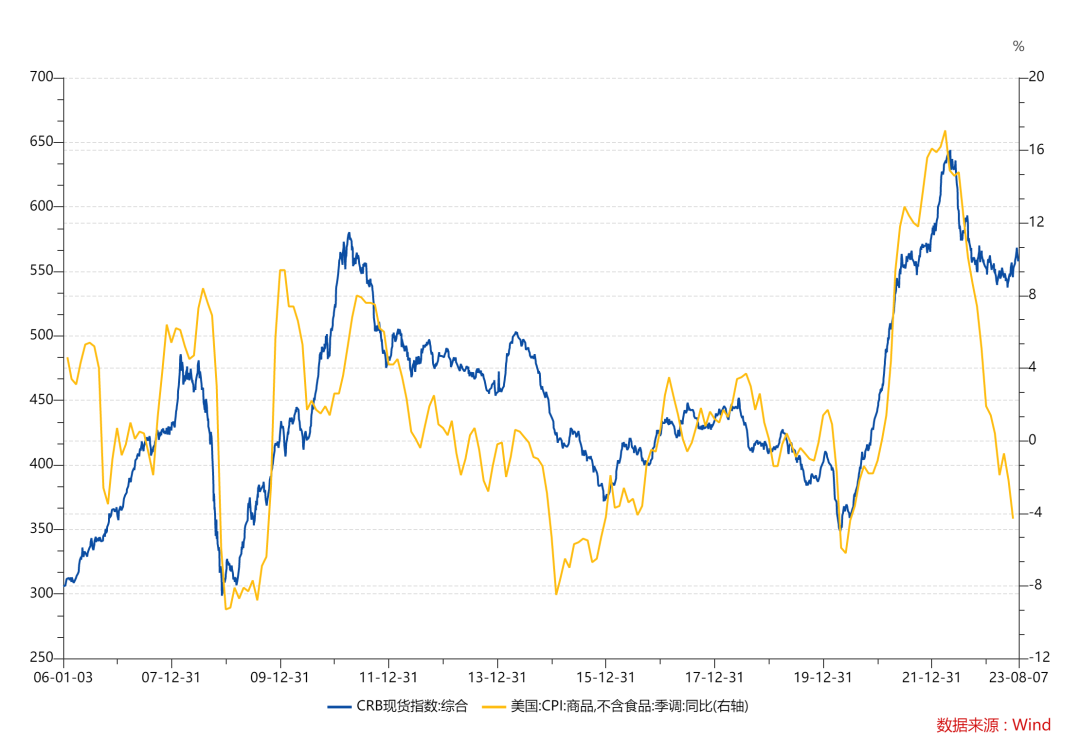

我们先从一张图开始

本周三是中国的PPI数据,本周四则是美国的CPI数据,我们看到目前中国的PPI和美国的商品CPI都处在非常低的位置。我们都知道,商品这个东西,跌多了就会涨,涨多了就会跌,他的周期属性是因为供需结构决定的,不存在一直涨的商品,也不存在一直跌的商品。所以这个领域从来没有价值投资。

历史上看,这种中国PPI的拐点,美国商品CPI的拐点,一般都是大宗商品牛市的起点

由于中国的PPI数据时间比较短,所以更早之前我们就看美国商品CPI的拐点,把所有拐点和商品指数放在一起,在上述十一个拐点时刻,我们总共就下面三种情况

1,商品见底反弹,1986年,2002年,2009年,2016年,2020年

2,商品上涨后二次接力上涨,1972年,1978年,2004年,2006年,

3,商品下跌,1966年,1998年

还是之前那个原则,最不想看到的东西反而需要花最多的时间研究,实际上1966-1968,1998-2000年真的是两个非常非常有趣的时间,在这两个时间里面,联储或多或少做了一些傻事。所以我们一个一个来说。

1966年是美国通胀开始抬头的一年,当时美国还在越南的泥潭中,财政支出依然非常多,然后这里有一个非常有趣的类比,当时联储主席叫做麦克切斯尼-马丁。他有一句非常贴切的名言,形容联储的工作本质上叫做

to take away the punch bowl just as the party gets going

在大家High起来的时候告诉大家要回家睡觉了

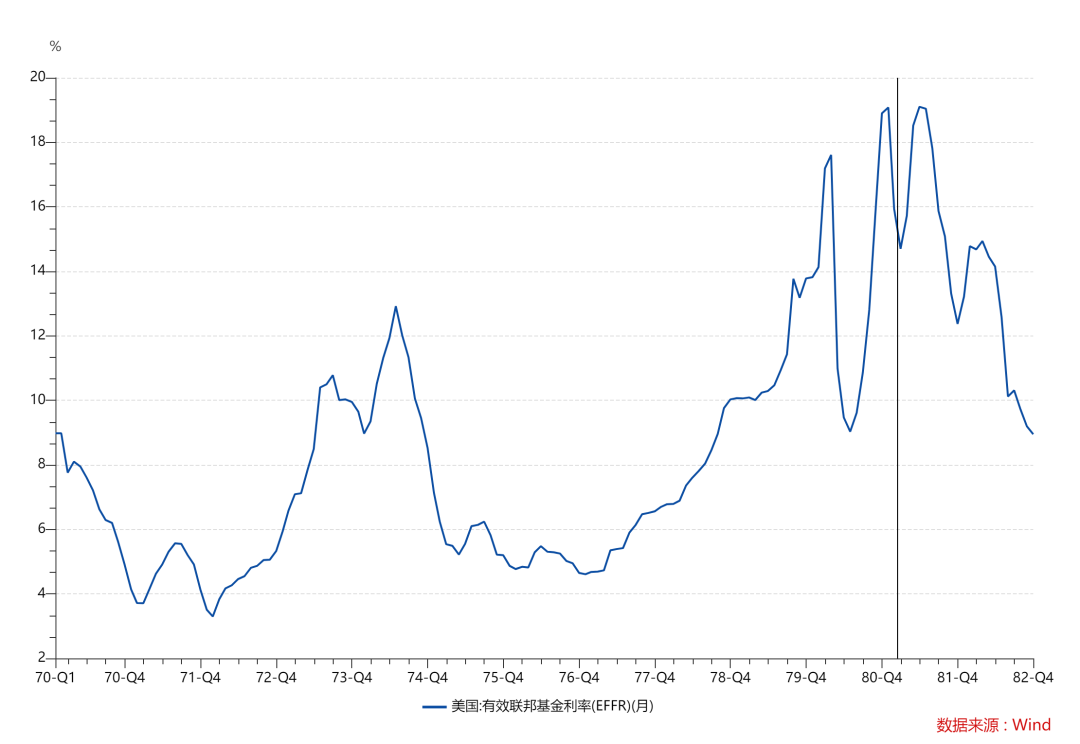

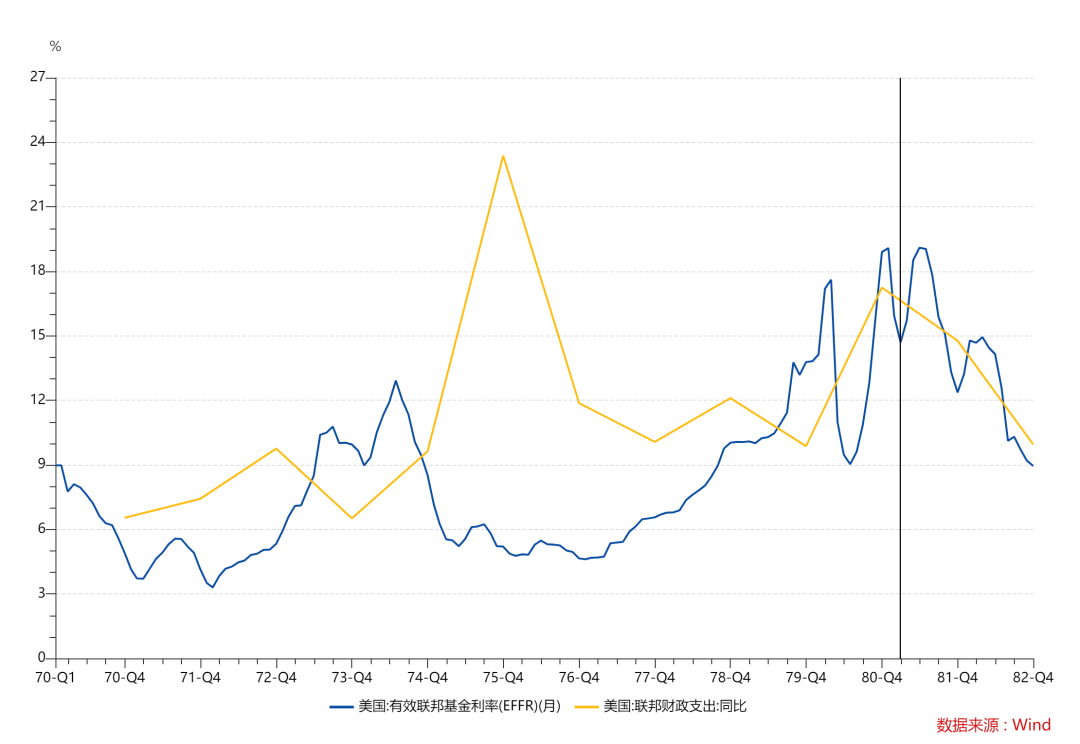

那么在1966年的时候,美国继续扩大财政支出的逻辑呢?有两个,一个是1968年的大选,一个是越南战争。而如果你去看1966年,你会发现失业率非常低

原因和今天一样,是结构性,1945年二战结束后,大家开始狂生小孩,人类历史上最天之骄子的一代纷纷在1945-1950年出生,所以1968年之后,这群大学生毕业之后,失业率就走高了十多年........但在那之前,就还好。

1966年-1970年的大通胀,是服务业的通胀。

原因不一而足,越战的临近结束,日本和德国的再工业化结束(然后他们开始出口竞争市场,侧面导致了1971年的布雷登森林体系破产中,而在那次美国尝试挽救自己货币信誉的斗争中,有一位中年人吞下了失败的苦果,保罗沃尔克在后续的信件中说,他从那一次吸取的教训是,捍卫信誉是一个勇敢者的游戏,信念和坚持与方法同样重要)

这里我忍不住想多说一句,有时候命运就是这样编织的,美元的第一次危机反而造就了美元的保卫者。我们永远不知道天上哪一朵云会下雨,也不知道自己当下的所作所为会有怎样的蝴蝶效应,但这并不是我们停滞不前的理由。人力永远有不能及的地方,我们的思虑也不能触达所有的可能性,但生命的意义并不在于得到一个注定的结果,而是在每一个瞬间,做自己觉得有必要的事情,做自己想做的事情。这也是我一直觉得勇气比智慧更重要的原因。

言归正传,所以1966年-1970年是联储加息又暂停,财政扩张导致服务业通胀,实际上从后视镜来看,1966年美国商品见底之后,CRB商品指数跌还有一个逻辑是当时原油市场是个比今天更牛逼的卡特尔,他们在1973年石油危机之前比较好稳定了价格,虽然波动在当时也不算小,但和1970年代比起来那就是小儿科,当时的卡特尔被叫做七姐妹,其中BP,标准石油和荷兰皇家石油是三个大姐,后面Texaco,Gulf Oil,Exxon等公司也加入

所以总结一下,1966年之后,美国商品服务业通胀走高,商品通胀走高,但商品价格相对平稳的原因主要在,一方面当时联储确实加息了,遏制了一些通胀预期,然后卡特尔的存在也制约了价格的波动,日本德国的再工业化完成也限制了商品价格的海外需求。

当然,事后去看,1966年-1970年的商品市场其实根本谈不上下跌,1966年-1970年的CRB指数价格年底终值分别是

- 105

- 98.3

- 100.8

-114.9

- 106.2

三年后的1973年,这个数字就变成了206,所以我之所以在1966年这个年份上花这么多时间,是我的的确确感觉有很多相似处

1,美国财政在和货币打架,而且有大选的政治因素,也有安全的考虑

2,逆全球化竞争也对美元提出了挑战,当时是德国日本和布雷登森林体系,今天不言而喻。

商品这个东西,归根到底是要需求的,这个世界最大的需求都是政治化的需求。所以我们常说,油是大宗之王,但做油的投资者一般都要有政治背景,定价权都是政治资本。铜勉强可以算一个有色之王,做铜的投资者就稍微差一点,定价权都在金融机构手里面,油和铜的区别大概就说明了大宗这个东西,对政治的理解是最关键的。

1988年的故事其实简单一点,和1966年其实也有类似的地方,但1998年的故事最有趣的是油价

在2008年之前,油价跌得最惨的时候就是1998年,当时油价跌穿了1986年以来的低点,主要逻辑就是两个,第一是日本需求迟迟没有回暖,当时桥本龙太郎决定要开始坚守财政纪律,我一直觉得1997年的金融危机或多或少也有这个原因。第二是OPEC里面吵的不可开交,这点其实也很有趣,萨达姆当时感觉自己又可以了....然后油价从1997年的25美元,跌到了9元多。等于砍到膝盖了。

我相信亲历过1966年的读者应该不多,但亲历过1998年的读者应该是大多数,当时国内的棉纺行业是外需放缓的最主要受害者。想一想那时候棉纺行业的压力和无助,就大概知道全球的需求悲观在1997-1998年是多么严重。

但和1966年一样,1998年也是一个大宗商品牛市的起点

1998年前后几年的CRB指数大概是

- 1997年271

- 1998年235

- 1999年227

- 2000年223

但这重要么?长期一点看根本不重要,等到2005年,这个数字就已经是300了,然后2007年是426

写到这里,我想聪明的读者可能已经想出我想写什么了,在需求很悲观的时候,中国是全球最主要的生产国,我们的PPI走低,美国是全球最主要的需求国,他们的CPI走低。

但经济是有自己的韧性或者说鲁棒性的,它走高不会一直走高,走低也不会一直走低,在全球商品需求很低的时候去做多商品永远不是一个坏选择,没有长盛不衰的辉煌,自然也不会有一蹶不振的低迷。这里我又忍不住想多说一句,我比较喜欢商品投资者的原因也在于此,比较洒脱,没啥执念。

那么其他两种情况呢?

1972,1978年都是之前说过的,联储没有坚定加息到底

所以通胀走高 - 加息 - 通胀回落 - 软着陆 - 降息 = 二次通胀

当你在干出20%以上的财政增速的时候,你很难说通胀会走低。而今天这个数字没有20%,但也有10%

2004和2006年其实也是我们亲历的,中国的超级周期没有结束,所以美国商品价格回落只是基数性的。

所以对于这一类,我们可以总结为,只要依然有源源不断的资金在做投资,那么商品通胀,或者说资本品价格就很难走低。这其实也是今天我们的现状,欧洲的电网投资,美国的制造业投资都是看得见的需求,中国的需求也不会无止境下滑。全世界都对于安全有需求。

我记得2021年的时候,在一个知乎回答里面,问题是发生三次世界大战的风险大不大,我觉得短期是不大的,因为欧美还没有完成再工业化,通胀还很低,这个世界最危险的时候,不是没产能的时候,而是有产能没市场的时候。如果要我说,欧美的再工业化周期,和平依然是大概率的,但那之后就不好说了。这个周期从今天算起,按照欧美的制造业发展速度,目测还有3年,最多5年。

最后一种反转反而是最好理解的,需求走低,周期尾部,商品价格下跌,然后因为一些逆周期的原因开始反弹,2002年是中国加入世贸组织,2009年是中国的四万亿,2020年是疫情,2016年是中国的供给侧改革。可以看到,过去20年的反转确实很多,中国是一个周期的驱动者,而随着中国地产从一个周期驱动者,变成一个周期的稳定器。世界也需要新的脉冲。

所以我知道有时候这种武断的判断很突兀,但过去60年,美国商品CPI和中国CPI见底后,大宗商品其实就是三种走势

1,直接V起来

2,延续过去的涨幅

3,跌,但之后就是大牛市,一次是1970年一次是2000年。

之所以会这样,我觉得其本质在于,这个世界依然是充满了现代性的世界,人类依然在勇敢探索自己知识的高边疆,所以需求的扩张科技的进步依然在次第发生。所以一旦你看到需求低到一定程度,自然就会有人,或者说有社会共识去凝聚,去发展新的需求。

回到今天的世界里,我们看到了以下情况

1,服务业通胀很高,商品通胀很低,但现在服务业通胀在走低,商品通胀在走高

2,美国和欧洲都开始注重制造业投资

3,中国的需求在政策支持下,反不反弹不好说,但触底可能是触底了

往后面去说,欧美有没有一个服务业萧条是不好说的,但制造业的库存和长期Capex就和美国的那些财政项目一样,是长期的,美国的债券发行计划也显示他们对于制造业和基建的投资是以10年计算的。

而欧洲的逻辑更简单,在俄乌战争之后,谁也不会把能源的鸡蛋都放在一个篮子里。

所以其实商品的核心问题,是欧美的制造业实物需求,能不能填补中国房地产新开工和竣工降速的缺口。这个问题的核心,我觉得不在于前者会有多少,欧美的制造业投资和产业链投资是个长期故事,短期其实还在于中国的需求不能断崖下滑。这个问题呢,我觉得属于不出问题就不会救,出了小问题也不会救,出了大问题就会大救。所以和之前1966和1998年那个商品的见底故事也的确是有类似的地方

桥本龙太郎对于财政紧缩的执念,也是在发现行不通之后,在新千年日本才开始承认这事情搞不得。

所以如果说短期,会不会有一个中国需求走低,美国服务业情绪走弱带动商品走低,我觉得是说不准的。但长期我觉得中国需求是有底的,而且目前这个情况,他探底也会很快,反弹也会很快。长期美国服务业不会一直差,制造业投资又是长期的。

而对于联储来说,加息遏制通胀没问题,通胀走低之后Higher for Longer也没问题,但我很怀疑在美国政府需要再融资的时候,联储能不能顶住压力不降息不买美国国债。按照过去的经验,美国财政部和联储的配合依然是非常默契的。我相信会有一天,在需要的时候,联储降息+购债开始支持美国的财政。

所以对于商品我觉得这里去看多没问题,无非你要不要考虑一下短期风险而已。

看图的话,一些商品投资者已经开始看多,当然这里有一个逆全球化和供应链的问题,以及ESG造成的投资降低。

从我自己的角度来说,在当下我觉得风险还是存在的,而且看不清商品的主升浪到底是在哪一年,我觉得股票这个时候是比期货更好的选择。

而在地域上,我觉得选择产区在中美以外的生产商比较合理,中美都会给对方设限,而地缘政治的扰动会让非洲,南美,澳洲的生产者长袖善舞。很多人都对我说,非洲的风险比南美少,但我自己还是会均衡配置,这种地缘政治风险,尤其是加息末期的地缘政治风险,很多时候是根本说不准的,所以没必要猜,如果你要问我非洲和南美谁更好,我也会说非洲,但投资的时候我还是会一起都看看,无非非洲可能少一点而已。

这就牵扯到了Xanadu这个股票,他们是一个在蒙古的铜矿公司,我就喜欢这种在中美边上,但又不在中美的东西。可以说这个公司的铜矿公司是真正的Plain Vanilla项目,就是简单到不能再简单的项目,露天开采,斑岩型铜矿。然后公司目前在主要矿区做加密钻探,在主要矿区的四周做探索性钻探,目前看似乎那个矿化就是在主要产区比较多,然后在主要产区的西边结果不错,在东边的Cluster 5结果我觉得也挺关键的。

如果一切顺利,在2027年的时候,这公司会变成一个年产五万吨,11万盎司黄金的生厂商,但Xanadu的管理层似乎不想做一个运营商,按照他们自己的PPT,他们很有可能会把项目公司的75%交给紫金,然后用一个10%左右的项目贷款去完成项目融资。那么按照这个计算,如果假定EBITDA Margin差不多20%,黄金全成本1400-1500美元左右,这个公司的合理价格应该在2毛到4毛中间,当然,他哈马戈泰之外那个项目据说也有一些不错的东西,如果有机会的话,十月份我看看能不能去蒙古现场看一次。

这个公司其实现在已经不是最好的投资时机了,之后如果我再找到这种Junior Mining Company,我会再和大家分享,写到这里,我要特别感谢我的朋友樟乐,线上我和很多Junior Mining Company的投资者神交已久,但这个小小的领域中,他是我双眼见过的人里面最厉害的那一个。

这就是我对这周三中国PPI和周四美国CPI想看的东西

精彩评论