一直坚持看我文章的伙伴,应该都能了解我比较看好理想!

在造车新势力中,我一直认为最后最有概率出圈的是理想,未来将与比亚迪、特斯拉形成“三足鼎立”的局面

昨天理想中报业绩出炉了,但是今天理想却大跌5.52%收盘,是理想的车不好卖了基本面出问题了?还是有其他原因,今天文章就来分析下!

一、公司简介:造车新势力之王,收益率排中概股头部5%内

理想汽车是一家致力于打造智能电动汽车的公司,成立于2016年。公司总部位于中国上海,拥有超过2000名员工,是中国新能源汽车领域的领军企业之一。理想汽车的产品线包括了多款智能电动SUV、轿车和MPV车型,具有高效、环保、智能、安全等特点。其中,理想ONE是公司的旗舰车型,采用了创新的平台架构和先进的电池技术,拥有超过600公里的续航里程和一系列智能驾驶功能。

理想对股东的回报如何呢?用分红再投入的话,上市至今年化收益率36.4%,属于优秀公司的水平,特别是近一年来,收益率直接翻倍,原因在于今年其毛利率、汽车交付量都远远高于其他造车新势力

初步来看,理想对二级市场投资者的回报非常丰厚,能跑赢市面上95%的公司!

二、整体业绩情况:毛利率再度超越特斯拉,史上最好单季业绩!

北京时间 2023年8月8日,在港股盘后、美股盘前,理想2023财年第三季度(2023年第二季度)的财务报告新鲜出炉:

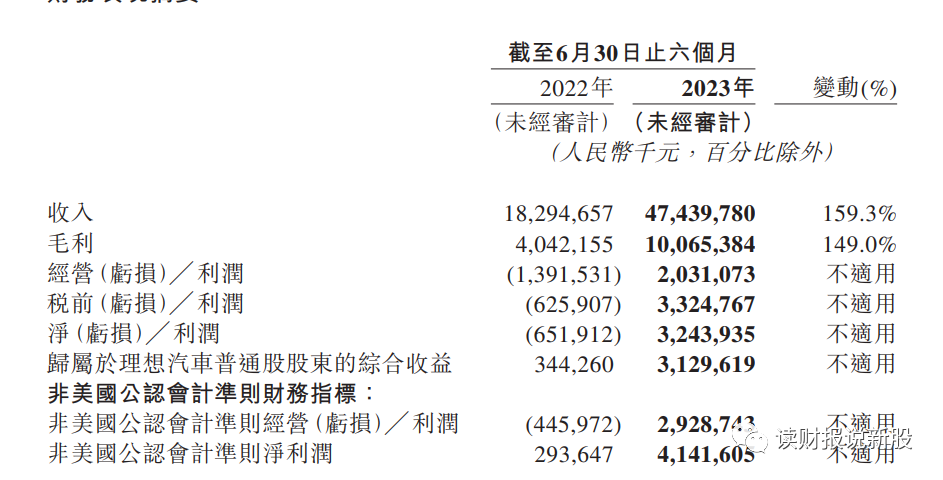

数据显示,今年上半年,理想营收474.4亿元,同比增长159.3%;实现营业利润20.31亿元,实现净利润32.44亿元;在实现营收双增长的同时,也实现了正利润。

值得一提的是,理想2022年全年营收为453亿元,这意味着理想今年上半年的营收超过了去年。

从理想汽车近几年的上半年利润数据可以看出,这是其上半年首次实现正利润和快速增长。

如果说去年上半年连续亏损的局面让蔚小理这三兄弟被人吐槽电车不赚钱时,,那么今年的理想无疑已经成功“出圈”,自去年底以来迎来了扭亏为盈的拐点。

整体业绩上给我的感觉是:二季度,理想延续了一季度的强劲增长,多项关键财务指标超出行业预期。出色的性能可以用“炸裂”来形容。

理想汽车的二季报确实让人印象深刻,这几乎是业内人士看到其业绩数据后的共识。不仅如此,理想汽车二季度多项财务指标不仅创历史新高,而且实现了跨越式发展。

具体来看,二季度,理想汽车交付新车86533辆,同比增长201.6%;由此,汽车销售收入增长229.7%,达到279.7亿元;总营收达到286.5亿元,同比增长228.1%。在短短一个季度内,理想汽车的营收从一季度的不足200亿大幅增长至近300亿,且这种增长势头显著。

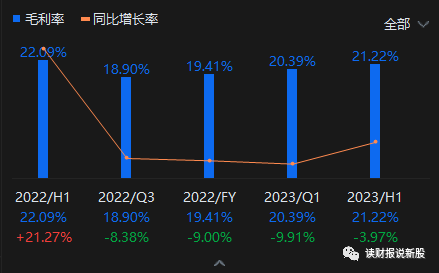

其次,毛利率继续牛逼,继续超越特斯拉!

第二季度汽车业务的毛利率表现良好,略高于21%,超出市场预期的20%。尽管单车平均价格已降至32.3万元,但由于销量高,固定成本的摊薄和材料成本的降低,单车成本已降至25.5万元。总的来说,毛利率明显提高。

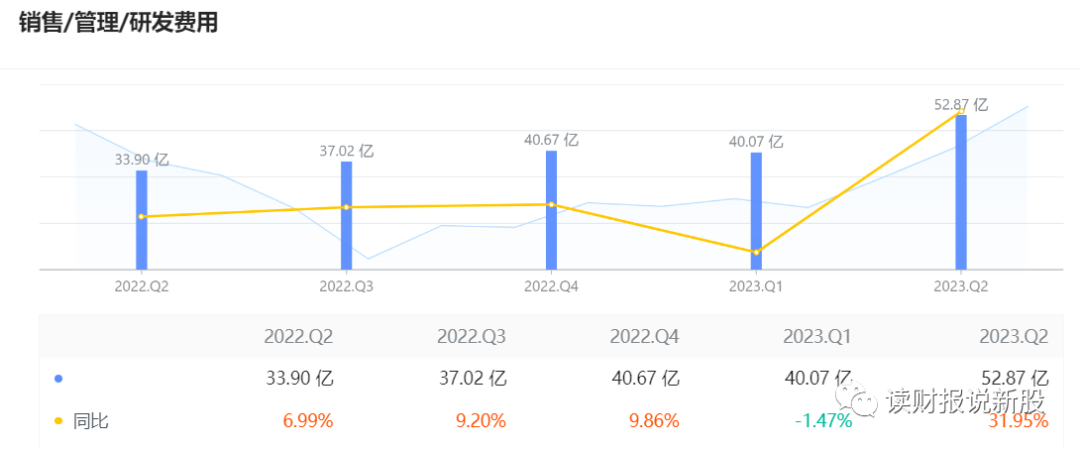

当然,“扣厂”的成本控制能力仍然是其出色性能的重要原因。第二季度,理想汽车的销售、总务和管理费用为23.1亿元,同比增长74.3%,但增速远低于销售、营收和净利润的增速。相比蔚来和小鹏,理想在这些费用上的支出也非常“克制”。

多赚钱少花钱,让理想汽车的现金流非常充裕。二季度,其自由现金流为96.2亿元。截至6月30日,其现金及现金等价物、限制性现金、短期投资、长期定期存款余额达737.7亿元,堪称“富庶”公司。

最后,在业绩交流会上,李想表示,第三季度交付量的指引是第三季度的产能限制。7月份,理想汽车交付了34134辆新车。在这个水平上,在第三季度实现超过10万的交付量并不困难。据李想透露,理想第四季度将实现产能提升,并实现每月交付4万辆的目标。

如果这一目标能实现,第四季度的理想季度交付量可能会增加到12万辆,年销量预计将达到36万辆,全年平均月销量将达到3万辆。相比之下,小鹏仍在为月销过万辆而挣扎,而蔚来刚刚跨过月销2万辆的门槛。

与此同时,理想汽车第三季度的总收入预计为323.3亿元至333亿元,创下新的水平。上半年,上市公司整体营收达到474.4亿元,同比增长159.3%。如果这一趋势继续增长,理想汽车年营收破千亿的小目标有望如期实现。

种种指标都说明了理想新王的地位依旧稳固,业绩史上最好,但财报后理想反而大跌,这是为什么呢?

三、靓丽业绩背后股价下跌的原因

总的来看,我觉得可能由以下几个原因导致的:

1、超高预期下,股价已经提前反应靓丽的业绩

自今年年初以来,理想汽车的业务表现异常出色,导致其股价大幅上涨。截至8月8日收盘,理想汽车在美国和香港股市累计同比增长超过100%,香港股市涨幅高达131%。8月7日,也就是业绩公告的前一个交易日,理想汽车在香港股市刚刚创下185.5港元的历史新高。

也就是说,二级市场对理想汽车上半年的优异业绩早有反应,所以业绩公布后股价回调也是正常现象。

2、市场担忧增程赛道的成功能否适用于纯电赛道

理想汽车目前的业务仍有明显的增长潜力,但从长远来看,在转向纯电动汽车赛道后,能否复制目前的成功还需要打一个问号。根据计划,理想汽车将在今年年底前发布首款纯电动汽车MEGA。

尽管官方对这款车充满信心,李想也表示将以50万元以上的销量成为所有乘用车的销量冠军,但纯电动汽车市场的内部竞争与理想极为成功的增程汽车市场有很大不同,理想想实现后发先至难度不小。

众所周知,纯电动汽车的研发投入远高于增程式电动汽车。理想之所以能取得如此好的业绩,另一个原因是研发投入相对较小。今年上半年,该公司的研发费用为42.78亿元。理想高管表示,未来两个季度的研发费用将增加,全年将达到100-120亿元,而蔚来去年的研发费用达到108.36亿元。

配备纯电动汽车的充电站,也是理想汽车需要解决的一个缺点,这部分也是一项重大投资。在全面转战纯电动赛道后,理想汽车是否还能保持目前漂亮的财务数据,也是外界关注的问题。

3、纯电动赛道也不如预期!

外部环境的挑战导致今年中国新能源汽车市场迅速崛起。但不可否认的是,纯电动汽车市场的增长速度并没有达到预期,相反,混合动力汽车市场表现惊人。这也是理想汽车今年能够实现爆发式增长的重要原因。

中国汽车工业协会最新数据显示,7月纯电动汽车零售额同比增速已降至16.4%,环比下降6%。然而,PHEV车型在7月份的增长率仍然高达77%。如果未来纯电动汽车市场不能再次崛起,那么理想汽车转战赛道后,压力将更大。

最后我想说的是,如果非要找股价下跌最大的原因,我认为就是市场的高预期导致的股价下跌,也就是股价不断创新高后,市场就会用放大镜来查找你身上的某些本来问题不大的点

因此,我基本不怎么敢买入高预期的公司,就算再怎么喜欢都好,毕竟高预期后的企业,再超预期是非常难的事!相反,我喜欢等到高预期公司股价下跌成为低预期标的,这样,在市场低预期的情况下,由于公司的核心竞争力并没有怎么削弱,后面超预期将是大概率的事!

四、全文核心结论;

①初步来看,理想对二级市场投资者的回报非常丰厚,能跑赢市面上95%的公司,目前来看的确具备向比亚迪和特斯拉看齐的实力!

②从整体业绩来看,理想的多项指标史上最好,堪称炸裂,新王地位依旧稳固,毛利率继续超越特斯拉!

③从绩后股价下跌来看,理想主要受到三大原因所致,其中,我认为最大的原因在于之前市场的超高预期导致的,因此,我基本不怎么敢买入高预期的公司,就算再怎么喜欢都好,毕竟高预期后的企业,再超预期是非常难的事!相反,我喜欢等到高预期公司股价下跌成为低预期标的,这样,在市场低预期的情况下,由于公司的核心竞争力并没有怎么削弱,后面超预期将是大概率的事!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

精彩评论

所以国内长期我还是更为看好长城,蔚来和比亚迪三家。 [开心]