事件:三安光电正式发布半年年报,和之前预告的大差不差:

上半年公司实现营业收入64.69亿元,同比下降4.33%;净利润1.7亿元,同比下降81.76%;扣非净利润-5.55亿元。

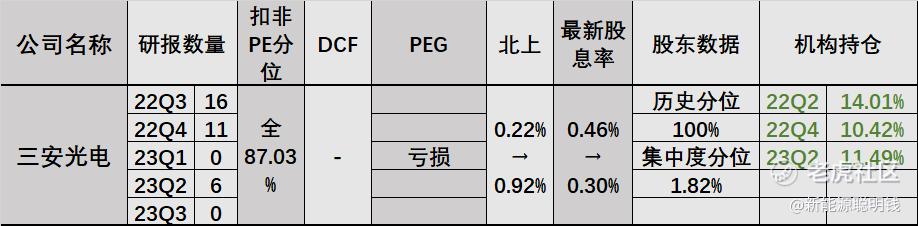

和一季度净利润2.135亿元、扣非净利-1.809亿元的情况相比,三安光电二季度的盈利情况进一步恶化,净利润为-4359万元、扣非净利润-3.738亿元。而且,值得注意的是,2023年上半年,三安光电的政府补助占净利润的比重,突然飙升至456%。

分析:

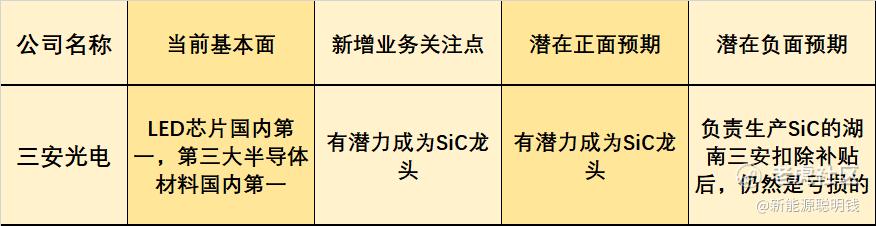

三安光电的业务可以分为两大板块:LED业务、集成电路业务。

其中LED业务中,大部分业务都处于下滑状态,LED业务具体包含外延芯片、封装和应用等,上半年这部分业务实现销售收入49.47亿元,同比下降6.67%,原因是市场竞争的激烈,加上需求萎靡导致的,但LED业务也不是一无是处,其中车用照明业务是当前市场关注的一个增长点。

从参考星宇股份近几年的表现来看,车用照明业务看起来是一个低技术含量的市场,但其实它的技术含量不低,并且可以给公司带来长时间稳定的营收,因此三安在传统LED业务逐渐下行的情况下,能不能进一步开发车用照明业务成了我们最需要关注的事情。

目前三安光电之所以在这么烂的业绩下,还能保持800多亿的市值,我认为要归功于子公司湖南三安——2023年上半年实现销售收入5.82亿元,同比增长178.86%,净利润3.32亿元;其碳化硅产能达到15000片/月,硅基氮化镓产能2000片/月,产能正逐步释放;未来随着产能的逐步释放、产品结构的丰富和客户出货加快,湖南三安营收规模和利润将快速提升。

不过湖南三安也有一个问题——虽然目前销量和营收看上去喜人,但如果扣除政府给予的补贴后,那么湖南三安实际上也处于亏损状态。

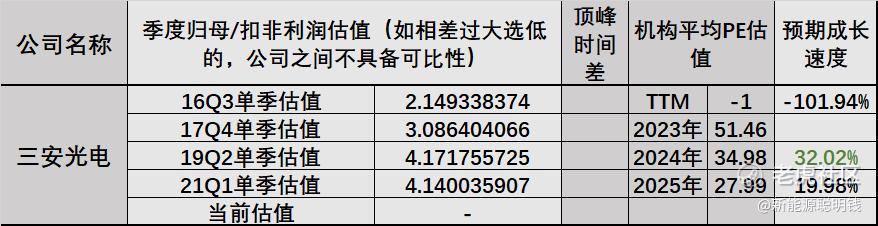

无论如何,我们认为当前市场的预期是只要湖南三安能够继续高速增长,那么后续三安光电的800多亿市值是可以维持住的。

——从小鹏G6的800V+SiC的续航表现来看,接下来国内市场中大多数车企都会上SiC以增加旗下产品的竞争力,而这正是机构对市场需求大量SiC的预期。

精彩评论