美股股王业绩出炉啦,奇怪的是往常都是在财报季中压轴发布,且大部分压轴的表现都是大涨为主,而这次居然比今年最靓的仔英伟达还要早出了成绩单,今天就来分析分析这份“早产”的业绩如何!

一、公司全貌概览

1、公司简介:全球手机龙头,最有价值的公司之一

苹果公司成立于1976年,由史蒂夫·乔布斯、史蒂夫·沃兹尼亚克和罗恩·韦恩创立,总部位于美国加州库比蒂诺市。苹果公司是一家全球知名的科技公司,主要生产和销售电脑、智能手机、平板电脑、音乐播放器、智能手表等电子产品,同时也提供各种软件和服务。苹果公司的产品以设计精美、易用性强、功能强大而著称,其iPhone、iPad、Mac等产品在全球范围内广受欢迎。苹果公司在科技创新和设计领域一直保持领先地位,是世界上最有价值的公司之一。

2、业务概览:以手机等硬件为核心业务,具备能装13的品牌护城河

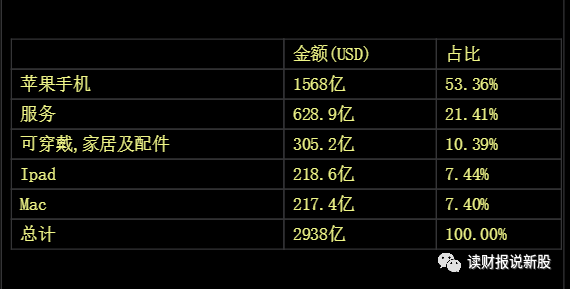

按照收入划分,苹果的业务占比由大到小分别为手机、软件服务、可穿戴、家居配件、IPAD和MAC,其中,以手机+电脑+可穿戴等硬件共占收入78.6%,是公司收入的大头,目前,软件服务的收入也在逐渐提升,已经成为苹果的第二明星增长业务

3、股东回报分析:财务自由的典范,比国内股王更股王

苹果对股东的回报如何呢?用分红再投入的话,无论是上市至今、十年、二十年、五年等,年化收益都是金字塔顶尖的水平,妥妥的一只长牛股,从上市开始你买入1W,不用拿到现在,10多年前都已经实现财富自由了

苹果可谓是美股的长期股王,对比我们国内的股王茅台,两者战绩如何呢?下图是茅台的数据,大伙自己看下,心中能有数了

全文初步概览:初步来看,苹果的股王称号并非浪得虚名,其具备品牌护城河,且软件业务占比不断扩大,长期收益率完胜国内股王茅台,具备了消费企业中很多优秀的基因,相信苹果能一直做大做强!

二、整体业绩情况:收入超预期,但核心手机业务略微低于预期!

北京时间 2023年8月4日凌晨,美股盘后苹果公司2023财年第三季度(2023年第二季度)的财务报告新鲜出炉:

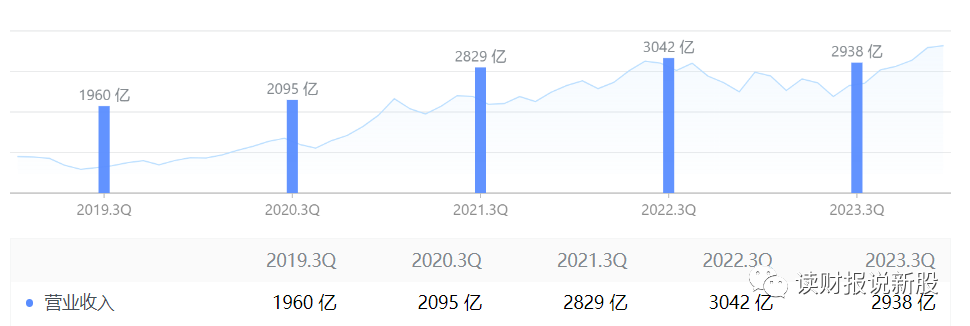

该季度,苹果公司的收入为818亿美元,同比下降1.4%,略微超预期,净利润为199亿美元,环比增长2.3%。其中,苹果iPhone业务实现收入396.69亿美元,同比下降2.45%,iPhone收入低于预期。

整体业绩上给我的感觉是:收入端超预期,利润端符合预期,但苹果的核心收入却略微低于预期!

按照美股对标的业绩的奖惩制度上来看,苹果这种收入端超预期的,但核心业务低于预期的,如果是其他公司的话,大部分难逃大跌,但对于苹果来讲就有点特殊了!

首先,苹果的品牌护城河足够强大,在手机行业无人可及,同时,大伙还记得我上一篇文章对高通的解读吗,高通的一半收入来自于手机芯片,属于手机的上游,而高通本季度的手机芯片业务崩了,相比之下,苹果的手机业务其实是表现可以,抗跌性很强,只是在市场的高预期下,市场原本预期苹果的手机业能同比持平甚至略微增长,因此,在如此高的预期下,之前股价也已经打满了这个预期,比如苹果股价今年以来涨了48%

在高预期的情况下,苹果的手机收入只是略微低于预期,这就是具备品牌护城河的优势!

接下来分析下各分部的情况怎样!

三、分业务分析:

1、分地区分析:印度跻身五大区之一,大中华区开始消费回暖!

从各分地区上来看,苹果本季度在美国市场继续下滑,而欧洲和大中华区则开始复苏。美洲地区是苹果最大的收入来源,本季度下降了5.6%。欧洲方面,已经连续两个季度实现同比增长,大中华区本季度也实现了7.9%的同比增长。主要地区的收入增长率开始显示出改善的迹象。

此外,上一季度跑赢预期的其他亚太地区本季度同比下降8.5%。但是,印度地区本季度的表现仍然不错,但亚太其他一些地区的需求增长并未持续。根据Counterpoint的数据,苹果本季度在印度同比增长56%,在549美元以上的高端市场占有59%的份额,使印度成为苹果前五大市场之一。

2、分软件硬件分析:软件服务具备抗周期性,硬件还在回落

硬件业务:苹果本季度的硬件业务增长率为-4.4%。本季度硬件的下降主要是由于iPad、Mac和iPad业务的整体下降。其中,Mac业务随着PC产业链触底回升,本季度业绩超出市场预期;

软件业务: 苹果的软件业务本季度增长了8.2%,增长率继续保持在个位数。软件业务具有一定程度的风险抵御能力。尽管硬件收入有所下降,但软件服务仍能保持增长。

3、分类别分析:手机大盘整体不好,但苹果逆势收割份额

① 核心手机业务:市场份额再提升

2023财年第三季度 iPhone业务收入397亿美元,同比下滑2.4%,略微低于一致性预期,本季度全球手机市场下滑近10%而公司手机业务的下滑幅度明显好于整体市场表现。

根据量价关系带来看的话,苹果的市场份额继续从16%增长到17%。该公司本季度出货量仅下降约3%,明显好于行业水平,继续逆势收割其他手机业的份额,从价的方面上来看,本季度iPhone出货量的平均价格同比继续上涨,达到923美元左右。在中高端设备出货量的推动下,iPhone出货量的总体平均价格有所上涨,稳定在900美元以上。

②除手机外的硬件:MAC超预期,其他继续拉垮

2023财年第三季度,Mac业务收入为68亿美元,同比下降7.3%,是唯一一个超出预期的硬件端(63.6亿美元)。本季度Mac业务的持续下滑主要受行业需求疲软的影响。根据IDC的一份报告,本季度全球PC市场的出货量同比下降了13.4%,而苹果的出货量在本季度实际增长了10.3%。应该是苹果主要受益于去年的低基数,因为去年同期供应链停工导致了供应端问题。

2023财年第三季度iPad业务收入为58亿美元,同比下降19.8%,低于彭博社普遍预期的63.3亿美元。iPad下游的整体需求疲软,导致该公司从该业务中获得的收入持续下降。

2023财年第三季度,可穿戴和其他硬件业务的收入为83亿美元,同比增长2.5%,基本符合彭博社83.8亿美元的普遍预期。苹果的可穿戴设备和其他硬件业务本季度再次实现正增长,随着市场经济活动的复苏,对可穿戴设备的需求开始有所增加。

四、为什么苹果如此抗周期:核心投资逻辑分析

手机业的下行周期,已经持续了一年多快两年了,可是,为什么每个季度公布的全球手机出货量排行,几乎每次苹果都是排第一且大幅度跑赢行业增速

只要分析透这个原因,才是苹果最为重要的核心逻辑,只要这个核心逻辑长期没有发生变化,那么每一次市场因为悲观因素引起的大跌,都是机会!

我认为苹果的核心投资逻辑主要有两个,分别是具备护城河、及竞争格局稳固,咱一个一个来分析

1、苹果护城河分析:

苹果究竟具备哪些护城河呢?我认为主要有两个,

首先是具备品牌护城河:苹果的手机卖得比别人贵,同时还卖得比别人多,为啥能这样?

看下毛利率就清楚,苹果的手机部毛利率长期维持在38%-43%之间

作为一家主要以硬件销售为主的公司,这样的毛利率已经是顶级水平,你再对比下同行小米的毛利率就能一清二楚

那苹果的品牌护城河主要是由什么因素决定的?

对于手机而言,大部分的手机只具备功能性,而苹果却附加了社交情感属性(俗称装13)

只要这个社交情感属性还在,苹果的品牌护城河就牢固,参考同是白酒的茅台(PS:茅台除了社交属性外,还附带了金融属性,所以毛利率能做到90%+)

其次是具备技术护城河:苹果公司在科技研发领域一直保持领先地位,不断推出新产品和新技术,如iPhone、iPad、AirPods等。同时,苹果公司在软件和服务领域也有着强大的研发实力,如iOS操作系统、iCloud云服务等,这些技术创新和研发实力也是其护城河的重要组成部分。

这些都是其他安卓阵型所无法比拟的!

2、竞争格局稳固

在手机行业,竞争格局已经非常稳固,之后变化已经不大了,手机行业属于消费行业,在整个消费行业,跟苹果一样稳固的竞争格局的,只有白酒行业了

白酒业历来都只有茅台和其他酒的说法,手机业也一样,只有苹果和其他手机

除了这两个行业,其他行业要么双寡头,要么是群雄逐鹿的局面,竞争格局并没有手机和白酒行业般稳固

比如几个月前让我赚了一笔可观收入的特斯拉,它底下还有比亚迪这个强劲对手,特斯拉在新能车的地位并不算统治者

而新能车中游的电池业中,宁德时代也并非遥遥领先,还有非常牛逼的LG电池

再比如乳业和空调业,目前都只是伊利和蒙牛、格力和美的这样的“双寡头”局面

综上,只要苹果的护城河没有变窄、行业的竞争格局没有恶化,则苹果日后依然能长牛!

五、全文核心结论;

①初步来看,苹果的股王称号并非浪得虚名,其具备品牌护城河,且软件业务占比不断扩大,长期收益率完胜国内股王茅台,具备了消费企业中很多优秀的基因,相信苹果能一直做大做强!

②从整体业绩来看,苹果的收入端还是略微超出预期的,但核心业务手机收入略微低于预期,主要是全球手机业还没触底反弹,这可能会给高预期的苹果带来一定的压力!

③分业务来看,苹果本次硬件收入主要受到手机的拖累,但软件的收入稳定在增长, 具备一定的抗周期能力

④对于苹果这种企业来说,最重要的是搞清楚核心投资逻辑,没有什么比这个更重要!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

精彩评论