作者丨老船长

来源丨米筐投资(ID:mikuangtouzi)

1

大会之后,小会不断。

促消费20条、民营经济28条……各种政策纷纷出台,多到你走在路上就有可能被文件砸到。

8月第一天,央行也开了下半年工作会议。

综合运用多种货币政策工具,保持流动性合理充裕;

保持人民币汇率在合理均衡水平上基本稳定;

统筹协调金融支持地方债务风险化解工作;

进一步便利境外投资者增持人民币资产,有序推进人民币国际化。

每一项都是大事。

而其中最重要的,还是对房地产的政策支持:

支持房地产市场平稳健康发展。落实好“金融16条”,延长保交楼贷款支持计划实施期限,保持房地产融资平稳有序,加大对住房租赁、城中村改造、保障性住房建设等金融支持力度。

因城施策精准实施差别化住房信贷政策,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

可以肯定的是,下半年的首付比例和房贷利率还会下调。

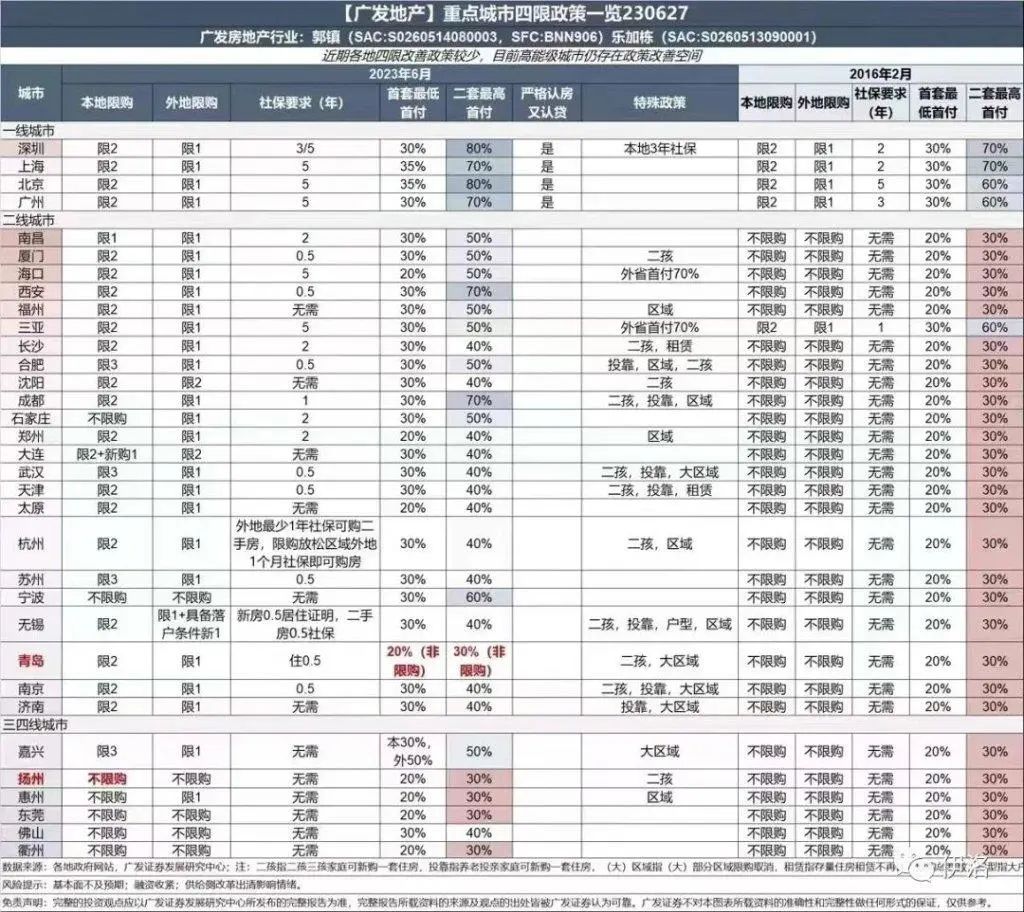

目前大多数城市的首套首付比例,都是30%,少数二三线城市最低20%。

下半年,更多的二三线城市或许会把首套首付比例降到20%,二套首付比例降到30%-40%。

但一线城市的下调幅度不会太大,二套首付比例在满足一定要求的前提下,或许能降到50%。

刺激需求侧的政策潮,还在继续。

而人们最为关注的,依旧是存量房贷利率的下调。

7月中旬,央行货币政策司司长邹澜就已经表态:

支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

而到了这次会议,用词和态度都有了转变:

指导商业银行依法有序调整存量个人住房贷款利率。

你可以细品其中的微妙之处。

央妈的态度很明确:存量房贷利率下调这件事,下半年必须办了!

市场呼吁三年之久的举措,终于落了地。

2

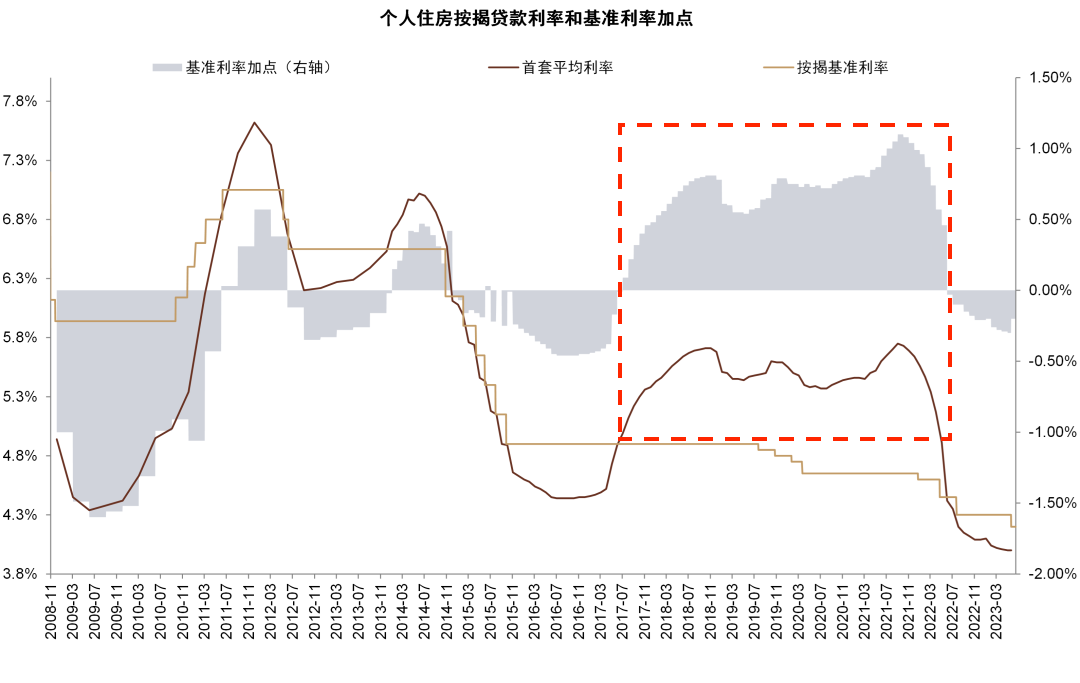

2016年,房价暴涨之后,严控周期再次开启。房贷利率也不断上行。

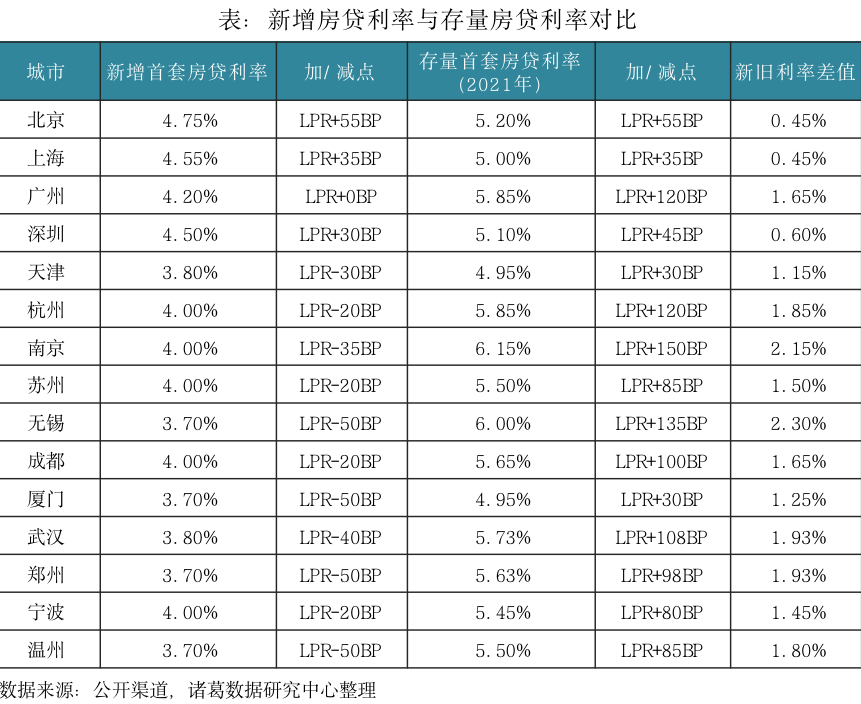

尽管从2019年以来,5年期以上LPR已经下调了7次,但存量房贷利率的平均水平依旧在4.7%的高位。大量城市的个人房贷利率都在5%以上,甚至超过6%。

而2023年上半年,全国新发放个人住房贷款加权平均利率为4.18%,比上年同期低了107BP。

今年以来超过40个城市更是把首套房贷利率下限降到了4%以下,几乎是历史最低水平了。

如果以一套100万总值的房子,首付30%、商贷30年,等额本息还款方式计算:

5%利率,每月房贷3758元;

4%利率,每月房贷3342元。

每个月就能节省400元,需要支付的利息总额就少了15万元。

面对这种差额,那些利率高位站岗的买房人,谁看了都会心口一紧。

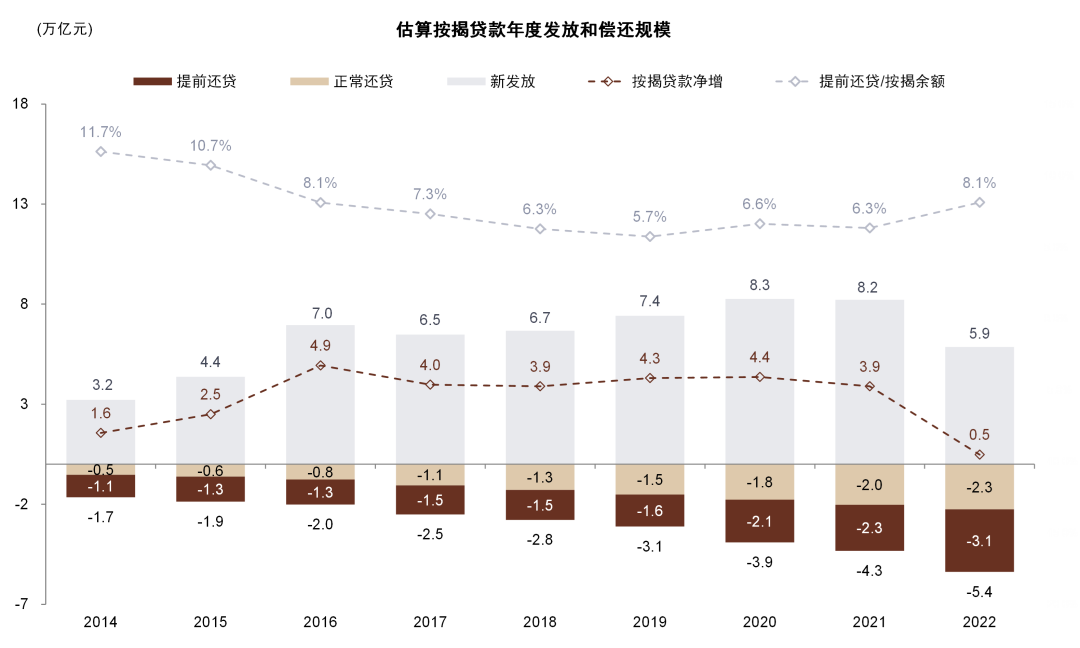

加上口罩突袭对收入的影响,银行理财等其他投资渠道收益率下行,提前还贷就成了多数人的选择。

研究机构测算,2022年的提前还贷规模超过3万亿,预计今年的提前还贷规模会超过4万亿。

一场居民自发的去杠杆、修复资产负债表的浪潮,早就上演。

存量房贷利率的下调,对这部分人群来讲,是迟来的利好。

省下不少利息和月供,提前还贷规模也会相应下降,人们手上也会有更多现金用来消费,也有助于消费的起色。

一举两得,何乐而不为。

3

唯一的压力,给到了银行。

之前央行的表态中,给出了两种方式:

1)商业银行与借款人自主协商变更合同约定;

2)新发放贷款置换原来的存量贷款。

第一种方式就是直接降,把原来的合同作废再签新合同,银行的主动意愿有多高?

第二种方式是间接降,新贷款置换旧贷款,操作起来更麻烦,时间周期也更长。

目前各个银行也还在商讨,都还没有成形的方案落地。

当然,也不乏试水者。

前些天就有传言,兴业银行广州分行针对存量按揭客户给予1年期的利率优惠券。

如有客户预约提前还款,银行可向客户提供最高1年期70BP(基点)利率优惠券,并叠加提供一款专属理财产品,通过该方案挽留提前还贷的客户。

或者,1年期的利率优惠券只针对存量房贷按揭客户的,第一年优惠,后面继续执行原利率。

尽管这种方式只在部分支行试点,但发放利率优惠券的方式,之后也可能推广开来。

一个根本问题是,从贷款高利率直接降低,这中间的成本怎么弥补?

2022年,有40家上市银行的个人房贷余额超过100亿元。

其中,四大国有行更是碾压级别的存在,建设银行、工商银行都超过了6万亿,农业银行、中国银行都在5万亿上下。

邮储银行、建设银行、中国银行、工商银行、农业银行的个人房贷占比,超过了25%。城商行、农商行的占比,大都在20%以下。

因此,存量房贷利率的下调,对大行的影响更为明显。

银行为了弥补损失,势必会增加很多限制条件,比如贷款到期前不能提前还贷,比如再下调存款利率。

能不能顾全大局让出部分利益,就成为观察存量利率降低效果的关键。

到了考验银行的时候了。

✎

THE END

来源:米筐投资(ID:mikuangtouzi) 作者:老船长

转载请注明来源及作者 侵权必究

精彩评论