苹果还是很稳健的,但除了明年上市的不确定性非常强的 Vision Pro 外,没有看到其他会带来大变化的变量。

数字会骗人,说说看营收下跌表象外看到的一些正向信息。

写在前面:苹果的财季 Q3 对标公历的 Q2 ,所以不用奇怪现在还在 Q3 咋苹果的 Q3 财报已经出了。

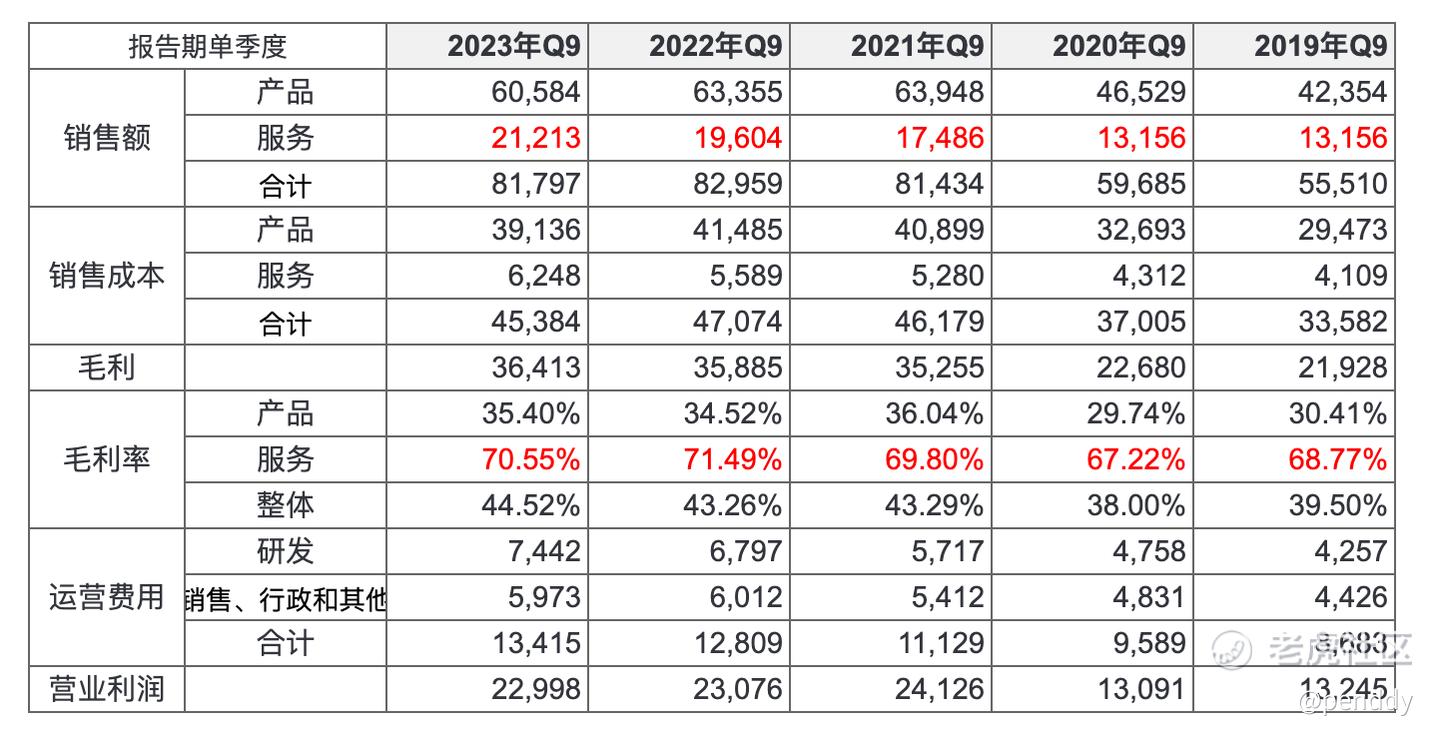

1、看似下跌,但下跌在收窄,来源营收下跌收窄和成本控制,此部分中规中矩

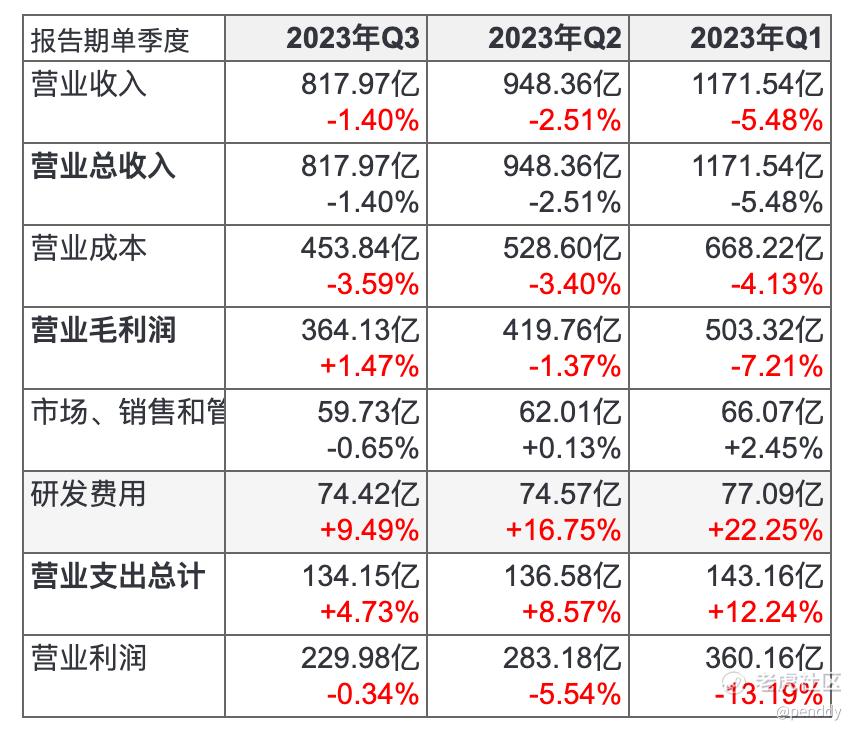

2023 这三个季度的利润表主要数据以及和 2022 同步对比见下表,可以看到营业收入在 Q1 还是对比 2022 Q1 少了 5.48%,到 Q2 已经只少 2.51% 了,Q3 则对比 2022 Q3 只少 1.40%。

而对应的市场、销售和管理费用,对比 2022 年是持平甚至缩减的状态,下面我还会放个表,可以看到往年这个费用每年都是有 10% 以上的增长的,所以这是降本。

而研发费用看似仍然在增长,但增长幅度在 Q3 还是下降了,Q1 和 Q2 和往年类似,因此不用担心 Vision Pro 会额外带来更多的研发费用,应该已经摊开了。

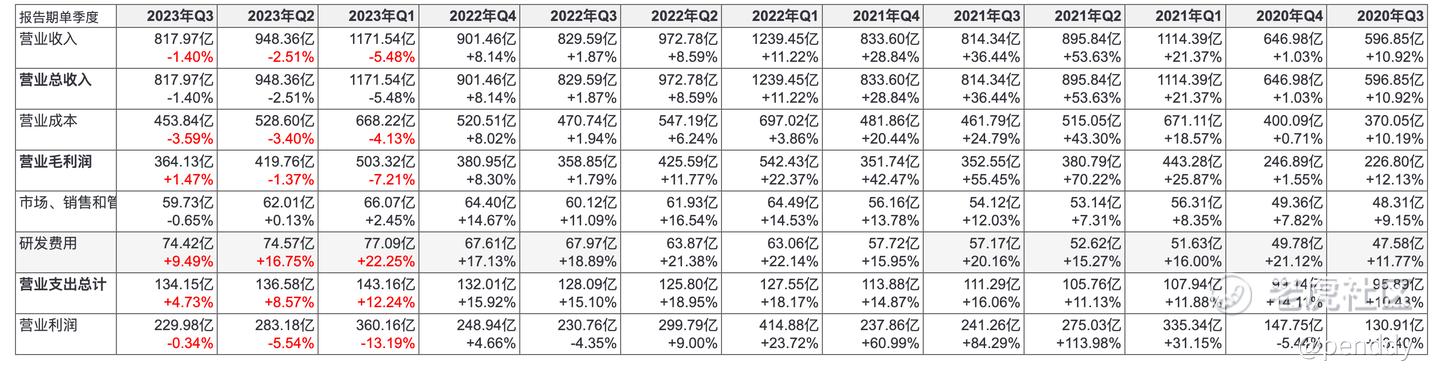

2020Q3 ~2023 Q3 数据见下

同时需要注意大环境,因为苹果 Q3 对应公历 Q2,所以可以看到 Q2 数据 中,苹果在 iPhone 上表现确实一般(和 iPhone 14 系列吸引力下降有关)

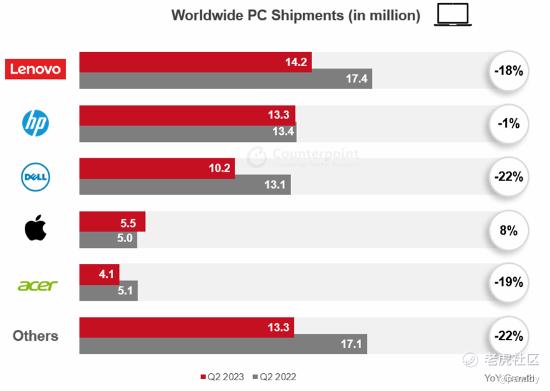

而在电脑上 ,苹果则是在其他家都下跌的情况下,增长了 8%。

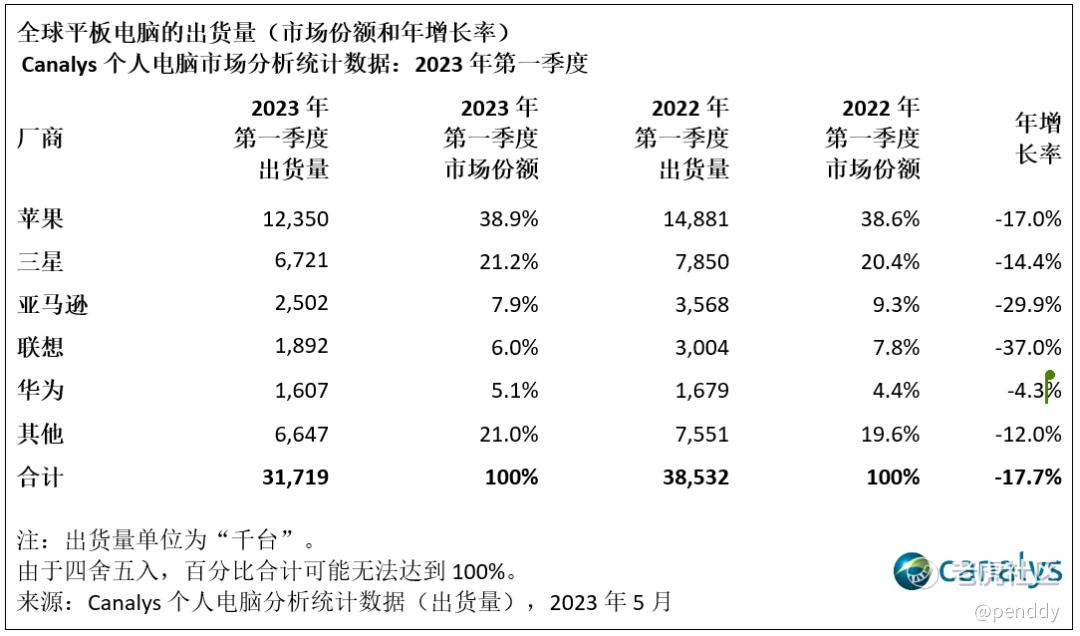

平板的 Q2 数据暂时还没有,可以先看下 Q1 的 ,也可以看到市场情况并不好。

2、苹果的服务方面的收入持续增长

如下图红色部分,苹果的服务部分收入一直保持高毛利和相当不错的增长,在产品类收入增长有限的情况下,成为了另一个稳定的基石,苹果在电话会议上同步的信息是已经有十亿的付费订阅了,订阅量在过去一年中增长了 1.5 亿,比过去三年中增长了一倍多,云、视频、AppleCare 和支付创下了历史收入记录,App Store、广告和 Apple Music 在 6 月季度创下了收入记录 。

苹果在不断拓展此部分的版图,且口碑都不错,比如 Apple TV+,以及类似 Apple 储蓄账户上线 4 个月,已经有 100 亿美元的存款 了。

3、下个季度也不会有特别大变化

在电话会议上,苹果表示,如果宏观前景不恶化,下个季度收入同比应该会增长超过2%,则与6月季度相似。

iPhone 和服务收入预计将有所上升(iPhone 应该主要来自于新品,服务应该是订阅服务的特性和新品的开拓)

不过苹果也表示 Mac 和 iPad 的收入预计还是会下降。

综合来看,苹果整体还是很稳健的,2% 的下跌更像是一个没有看到更多利好的回撤。

产品上当前已经发布的 Vision Pro 应该不会成为一两年内的增长点,至于是否会有类似折叠屏 iPhone 或其他可能会带来对收入有重大影响的产品线,目前没有什么有效的信息。

所以,此次财报看起来并没有太多值得进一步去讲述的,还是期待看 Vision Pro 是否又能像 Apple Watch、AirPods 一样带来一个品类在消费者中的普及。

(完)

精彩评论