今天凌晨美股盘后 $苹果(AAPL)$ 发布了其季度财报,整体数据虽然市场解读是略逊于预期,但其实在财报前各路机构和媒体人,就开始给市场打预防针:苹果本季度营收会再度下滑,而且下个季度业绩也可能不会有太大好转。

整体来看总营收817.97亿美元,连续3个季度同比下滑,硬件4大业务除了可穿戴有小幅度上升,其余业务全部下滑,软件服务业务是“最后的倔强”仍然保持8%的增速。仔细看下数据可能没想象那么多差,下面具体看看财报情况:

一、整体财务数据:营收历史上首次连续3个季度下滑,净利润微增

苹果主要业务分五大块:硬件部分有4大块手机iPhone,电脑Mac,平板Ipad,可穿戴及其他硬件,以及软件服务。

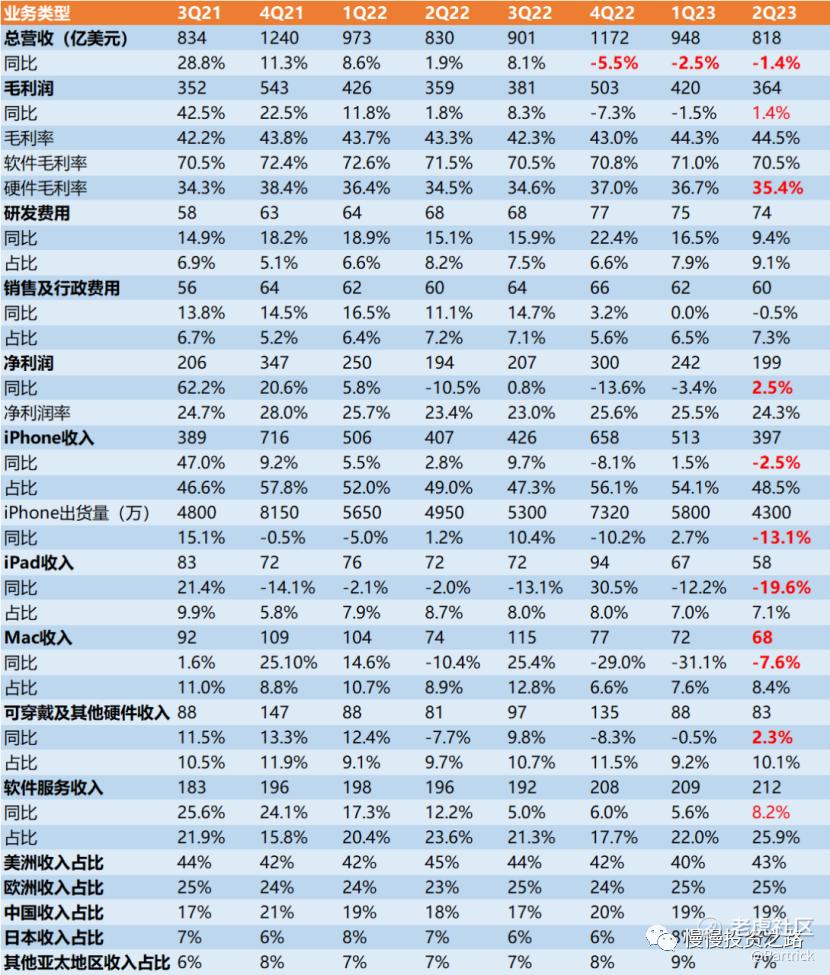

1.营收:苹果Q2总营收817.97亿美元,同比下1.5%,历史上首次连续3个季度下滑,而且817.97亿的营收也是最近3年最差营收了,当然主要原因大家都知道:硬件市场需求萎靡,特别是手机。

其中最主要的iPhone收入396.69亿美元,同比下滑2.5%,占总收入48.5%,低于市场预期的397.7亿美元。不过主要还是全球手机市场需求不足,Q2全球手机市场都是下滑的。

2.净利润:苹果Q2净利润为198.81亿美元,同比增长2.5%。主要还是软件服务毛利高。

3.毛利率:苹果Q2毛利为364亿美元,同比增长1.4%,毛利率44.5%,毛利率还是维持比较高的水平,特别是软件毛利率达70.5%。

二、iPhone业务经营情况:全球手机市场萎靡

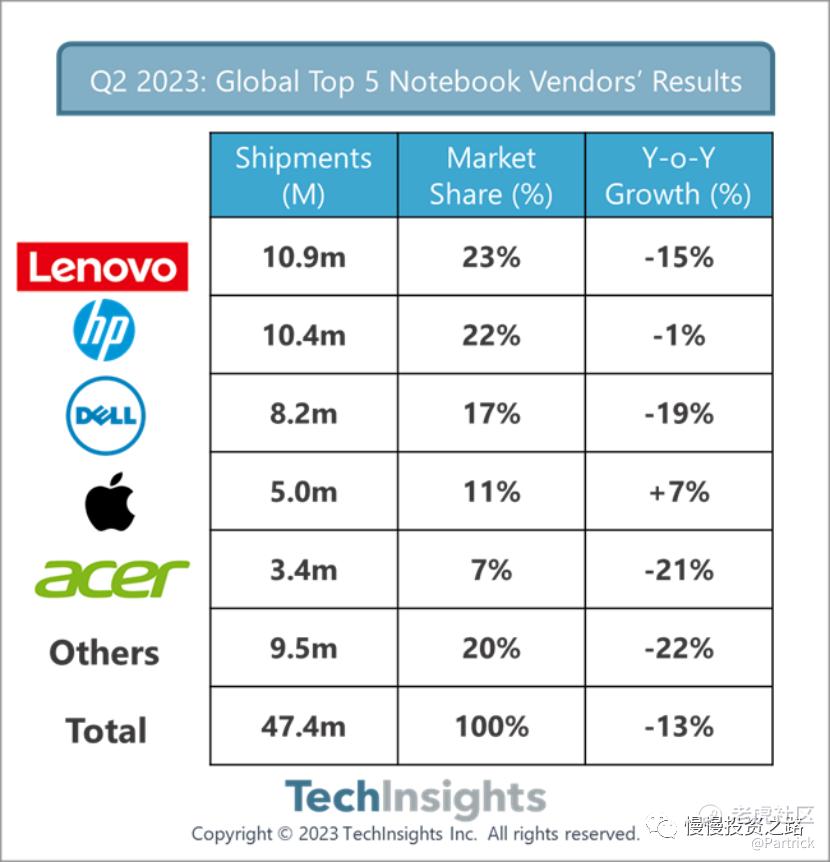

下图是canalys 口径的Q2全球手机出货量榜单,Q2苹果依然以17%的市占率排名第二,但同比也下滑了13%,主流厂商下滑幅度都在2位数,说明Q2全球手机市场依旧萎靡,这也是导致苹果整体业绩不太好的最主要原因,比较手机业务占据了苹果将近一半的收入。

从收入上来看,Q2 苹果iPhone入397亿美元,同比下滑2.5%,占总收入48.5%,仍然是苹果的基本盘。从市占率角度来看,苹果Q2已经拿下全球17%的份额,全球手机格局基本已经确定了,目前头部5家,互相之间虽然竞争激烈,但谁也干不死谁,每家基本都能活下去,别的新厂家基本也进不来了。基本从22年开始,手机市场整体需求比较萎靡,至今还没有恢复迹象,苹果算是相对不错的,情况明显好于其他安卓厂家,下一次要实现增长,要么是出新机老手机下降通过价格刺激一波需求,要么就是等手机市场回暖了,不过这个时间可能有点长。

三、iPad,Mac及可穿戴硬件收入:除可穿戴硬件外全面下滑,MAC超预期

1.iPad:Q2 iPad 业务收入58亿美元,同比下滑19.6%,最近几年新低,远低于市场预期的63.3亿美元,疫情过后,网课需求减少,iPad业务已经是持续下滑了,跟安卓阵营崛起可能也有一定关系,ipad这块看未来应该也很难有太大起色了。

2.Mac:苹果Q2 Mac电脑收入68亿美元,同比下滑7.6%,但高于市场预期的63.6亿,整个电脑行业需求是下滑的,苹果Mac电脑Q2出货量还实现了小幅度增长,算是超预期表现了,不过这部分未来也是很难有比较高点的增长。

3.可穿戴硬件:苹果Q2可穿戴等其他硬件业务收入83亿美元,同比增长2.3%,基本符合市场预期的83.8亿美元,这部分已经是苹果硬件产品里面仅次于iPhone手机的第二大收入来源了,尤其是VR/MR产品未来有望成为苹果的第二增长曲线,不过目前这块也是很久没有增长了,今年6月在WWDC上苹果发布了其首代MR头显:Vision Pro,定价3,499美金起,将于2024年初在美国正式发售,这价格也基本决定了不是个走量产品,VR/MR产品成为苹果第二增长曲线还有很长一段路要走,预计还需要最少2年以上的时间吧。

四、软件服务:Q2还得靠软件服务

苹果Q2软件服务收入212亿美元,同比增长8.2%,高于市场预期的207.5亿美元,这部分也就是苹果毛利最高的业务,毛利率高达70.5%。

软件服务增速从21年Q2的25%一路下滑到上季度的5%,本季度稍微反弹了一点。这部分虽然高增长比较难,但是赚钱确实容易,可以给苹果贡献源源不断的利润,这部分也算是苹果的护城河。

五、个人看法:苹果的投资逻辑是其确定性而非增长性

从苹果最近几次财报和历史数据其实可以很明显的看到:苹果很早就失去了高增长,甚至是下滑了。一个没有增长甚至下滑的公司,为何连巴菲特都要重仓,而且一股不卖?对比比亚迪,比亚迪增速超过100%,巴菲特却依然要卖掉。

原因其实是投资苹果的逻辑是其确定性和非增长性。去年Q4财报的时候,苹果股价在150块左右,市盈率20多点,当时财报我曾给我的结论:从投资角度来看,苹果是个高胜率的投资机会,但不是个高赔率的机会。目前我仍然坚持这个结论。

苹果的品牌优势和IOS生态是其最大护城河,安卓厂家围剿苹果这么多年来也没成功过,未来也不大可能成功,最可能的局面就是维持现状,苹果占领高端市场,安卓占领低端市场,谁也干不死谁,再加上软件服务的轻松钱,所以未来苹果依旧会活得很轻松,一年超过800多亿的净利润,至于苹果未来如何实现增长,这个苹果也确实在想办法,MR/VR,AI,还是苹果汽车,这些需要好几年的时间去实现,但是苹果确实不着急。

最后还有一点是苹果比较厉害的地方,苹果从2013年开始持续进行股票回购,近9年回购总额5544亿美金,分红1294亿美金。近10年累计回购注销118.2亿股股本,总股本从2013年初的263亿降低到2022年的159.43亿,回购注销股本比例45%。全宇宙也只有这么一家公司这么干了,回报股东力度无人可及,我们的A股,港股一个劲的想的是怎么增发,苹果直接注销了将近总股本的一半。所以时间放长点,投资苹果就是投资其确定性,只有估值不贵情况下买入,长期持有大概率会让你赚钱!

附:苹果财报数据整理

精彩评论

作为全球极具竞争力的科技公司,苹果很稳定 $苹果(AAPL)$

苹果这么多年来主打就是一个稳 $苹果(AAPL)$