8月2日,Shopify发布二季度财报之后,股价大跌7%,面对大增的营收和GMV,市场为什么不买账?正在甩掉物流业务的Shopify能否为自己换来长期增长?

Shopify二季度业绩概况:营收、GMV大增,亏损扩大

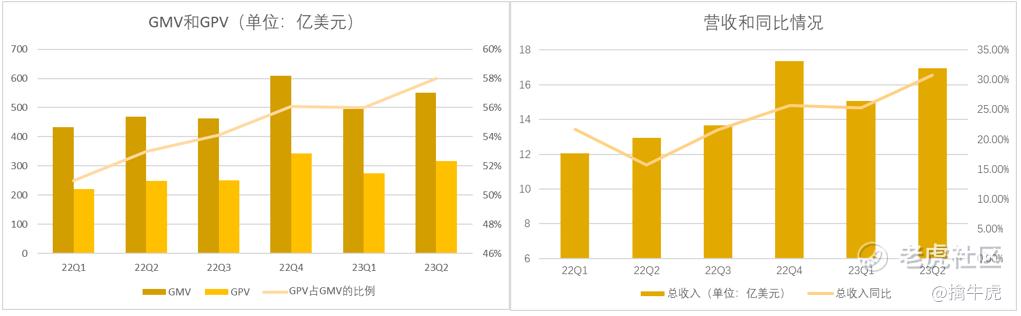

Shopify在2023年第二季度实现了4.44亿美元的营收,同比增长了30.8%,其中商家服务收入达到了12.5亿美元,同比增长了21.3%,订阅服务收入达到了4.44亿美元,同比增长了34.55%。

二季度,Shopify的GMV(商品总交易额)同比增长17%,达到550亿美元,创下了历史新高。结合过往数据来看,GMV和GPV走势为稳定上升,增速较为稳定。同时,GPV占GMV的比重也在持续上升,达到51%,同比增长4个百分点。

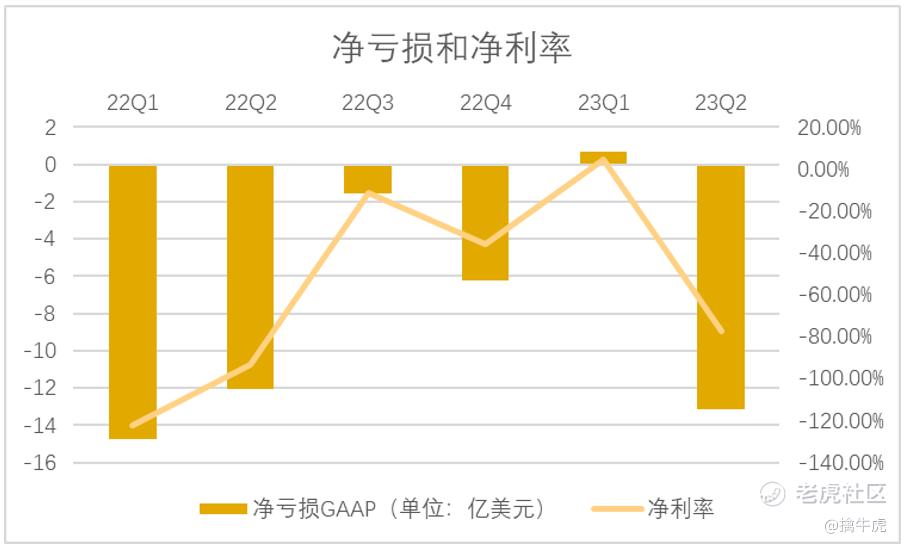

尽管GMV和营收表现都很亮眼,但Shopify第二季度的净亏损大幅增长。从2022年季度数据趋势来看,Shopify的净亏损一直在稳步收窄,并在2023年第一季度实现净利润为正,达到0.68亿美元。23年第二季度,净亏损继续扩大到了13.11亿美元,去年同期亏损12.04亿美元,同比增长了8.9%。

主要原因是由于Shopify物流业务销售额减值金额达到13.4亿美元,这是一次性非现金费用。除却这部分的影响,利润实际为正。

利润率方面,二季度毛利润为8.35亿美元,同比增长27%。其中,订购解决方案的毛利率为 80.9%,而 2022 年第二季度为 76.7%。订阅解决方案毛利率的增长由于托管和支持效率的提高,以及定价变化。商家解决方案的毛利率为 38.1%,而 2022 年第二季度为 40.3%,有小幅下降。

Shopify出售物流业务背后的逻辑

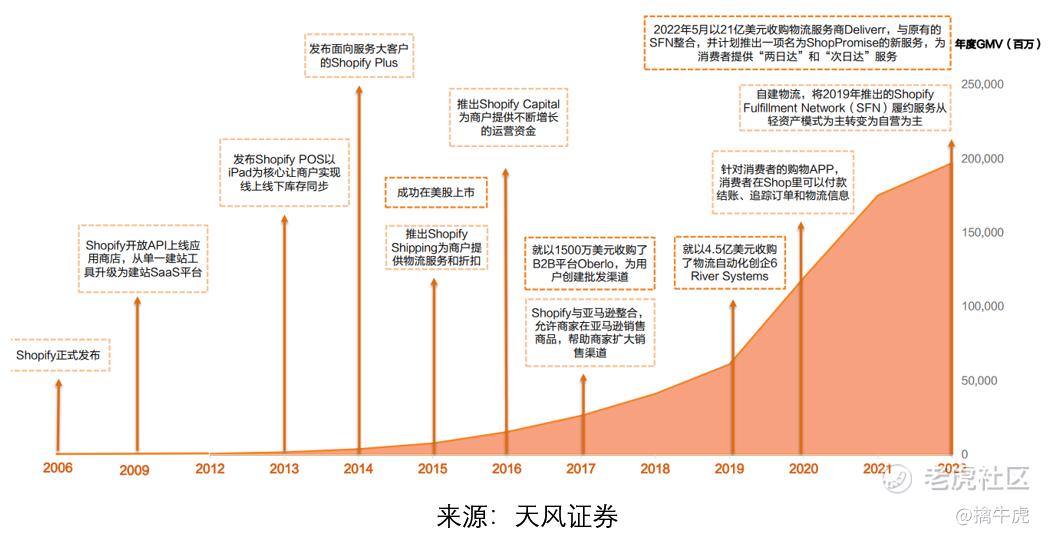

回顾17年的发展,Shopify从一个独立站建站工具出发,接入API商城,升级成为建站SaaS平台。上市以后又逐渐打通支付、物流、供应链批发,形成了一个完整的独立站服务生态,甚至能实现自建物流和次日达。而如今,Shopify却要放弃大部分物流业务。

今年6月初,Shopify宣布将大部分物流业务出售给Flexport,后续通过合作形式提供物流服务支持,交易为全股票形式。这次交易涉及减值金额,会在二季度、三季度期间很大地影响业绩,但对于Shopify而言,选择了短期阵痛,实际上是为后续整体盈利做准备。

从2019年开始,Shopify陆续投资数十亿美元收购了River Systems、Deliverr,并整合原有轻资产履约服务Shopify Fulfillment Netwoek为自建物流。

但是从2022年第三季度物流业务进入以来,基本上都是亏损的,毛利率在2022年第四季度为-0.5%,2023年第二季度为-1.6%。主要是因为物流业务需要大量的资本和基础设施投入,叠加受到疫情和供应链的影响。

经过三个季度的“跑马”之后,Shopify果断决定抛弃这一部分业务。一方面是为了聚焦商业服务和解决方案这样的轻资产业务,放弃非核心业务;另一方面是为了改善整体利润率。

业绩电话会上,CEO Jeff表示,商家解决方案和订购服务利润率优势明显,后续取消物流业务,这部分利润率会给整体带来很大的改善。

AI+电商工具抢跑,市场地位稳固

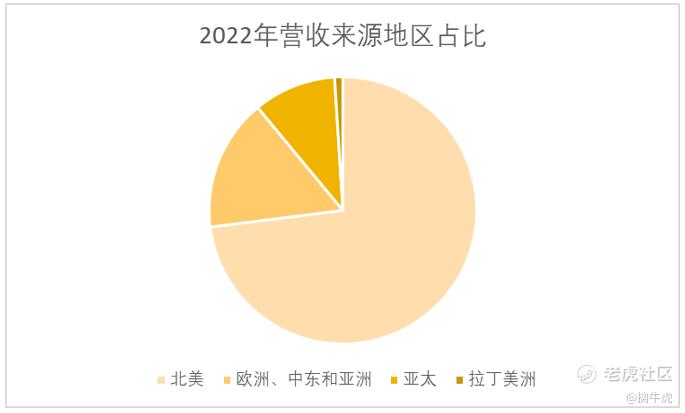

从GMV来看,2017-2022年Shopify的GMV快速增长,从263亿美元增长至1972亿美元,2017-2022复合增速达50%。从收入端来看,公司营收从2017年的6.7亿美元增长至56亿美元,复合增长率达53%;分地区来看,2022年公司营收主要来源于北美地区,占比73%,其次是欧洲、中东及非洲地区,占比16%。

目前Shopify也率先实现了AI+电商的应用场景落地,提升原有SaaS服务运营效率。

在上周新增功能中,Shopify发布了AI工具包Shopify Magic,Shopify Magic是一套免费的AI集成功能,涵盖了商店搭建、营销、客服和后台管理等多个方面,为商家提供了个性化、情境相关的支持,其中一个重要的功能是Sidekick,它是一个基于AI的商业助手,可以通过自然语言与商家进行有意义的对话,帮助他们启动创意过程、提高商店质量、完成耗时任务和做出更明智的业务决策。

在消费者端,另一个重要的功能是AI导购,结合了ChatGPT技术,为消费者提供24/7的在线服务,根据他们的需求和偏好个性化的产品建议,引导完成购物过程。Shopify通过AI技术为电商平台赋能,提升了运营效率和用户体验,增强了其在电商领域的竞争优势和市场地位。

来源:天风证券研报

未来展望

Shopify在公告中对第三季度进行了展望,称在对物流业务出售带来的不利影响后,预计收入同比增长率将达到二十左右;预计毛利率比23年第二季度高出2-3个百分点;Shopify还表示,三季度的自由现金流盈利能力将高于2023年整个上半年。这个消极的预期也是导致Shopify业绩后股价大跌的主要原因。

2021年,Shopify在北美电商的市场份额约为10%,仅次于亚马逊,也许正是因为这个对手,Shopify才如此执着于物流。如今大刀阔斧整体砍掉这部分业务,转而押注AI+电商、聚焦SaaS,这样的举措还能否应对市场竞争?能否兑现为长期增长?答案还要等到四季度数据才能揭晓。 $亚马逊(AMZN)$ $Shopify Inc(SHOP)$

精彩评论