日本的一个政策调整就引发了美国股市的震荡。

在7月28日的会议中,日本央行决定关键短期利率维持在-0.1%不变,10年期日债目标收益率区间维持在±0.5%不变,但该上下限从此前的强制执行转变成仅作参考,并计划未来以1%的固定利率购买10年期日债,利率高于此前的0.5%。

截至7月26日,道琼斯指数连升13个交易日,是继1987年以来的最长连续涨幅。但市场对日本央行将改变政策的暗示,切断27日上午美股的涨势。截至当天收盘,道琼斯工业平均指数倒跌237点或0.67%,报35282点;标准普尔500指数挫0.64%,报4537点;纳斯达克综合指数转跌0.55%,报14050点。

日本央行政策转变的恐慌也让美股VIX指数创下5月以来的最大涨幅。

国外因素让美股恐慌的场面并不多见,但这个国家偏偏是重新受到华尔街关注并投资的日本,且这次调整的是既会影响日本本国经济也牵连全球经济市场的YCC政策。

一、攥在手中的YCC

根据investopedia的释义,收益率曲线控制(Yield Curve Control,YCC)是指央行设定一个较长期的利率目标,然后根据需要买进或卖出尽可能多的债券以达到该利率目标。作为全球经济体中的异类,日本央行也是唯一一家仍将利率维持在负值区域的银行。自 2016 年以来,日本央行利用YCC一直将短期利率控制在负-0.1%,将 10 年期国债收益率控制在0%左右,并设定了 -0.5%-0.5% 的浮动区间。

YCC的主要目的是为长期利率提供更多的确定性和稳定性,刺激借贷和投资,支持经济增长,鼓励通货膨胀,经历史诗级衰退后的日本显然很是需要。但资产负债表衰退让日本的低通胀十分顽固,人为了弥补国内消费不足对GDP的削弱,长年以来,日本GDP都是由政府和央行之间左手倒右手借贷国债,推高投资占比保持着常年人为的历史性低通胀。

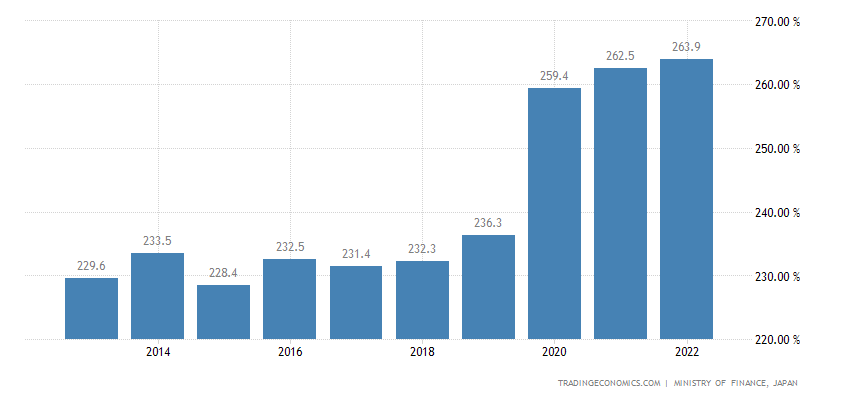

截至2022年12月,日本公共债务估计约为9.8万亿美元(1.29万亿日元),日本国债/GDP比为264%,达到世界最高,连债主满世界跑的美国国债/GDP也才刚超过120%。

本来通胀一直保持在2%的水平,通过维持YCC政策,日本央行还可以以固定利率无限量购买债券,但在2022年7月由于大宗商品价格飙升,日本贸易逆差创下历史新高,并将日本的通胀率推高至2%的目标以上,日本央行只能加大购买无限量债券,以捍卫收益率上限。

但本就高企的债务比以及长期执行该政策下造成日元贬值、扭曲市场定价的副作用让原本攥在日本手中的YCC政策有了松动的迹象。但也仅仅只是松动而已,短期的急转车头是日本央行所不愿意的,毕竟这个政策是吸引巴菲特前来投资日本的关键之一。

二、引导了日本股市的复苏

据6月12日披露的监管信息显示,伯克希尔持有伊藤忠商事7.4%的股票、丸红和三菱8.3%的股票,三井8.1%的股票和住友8.2%的股票。共计持股超过30%的日本股市是巴菲特继美国以外最大的投资。

一来是,日本五大商社拥有稳健的业绩收入、充裕的现金流、相对高的股息和绝对的低估值,相当符合巴菲特的选股标准;二来是,日元作为最廉价的资产常年利率徘徊在负值,聪明钱自然愿意去投资更低融资成本的日股。且巴菲特是通过伯克希尔发行日元债进行融资的,从日本人手里借钱再投资日本公司,资金成本相当低。

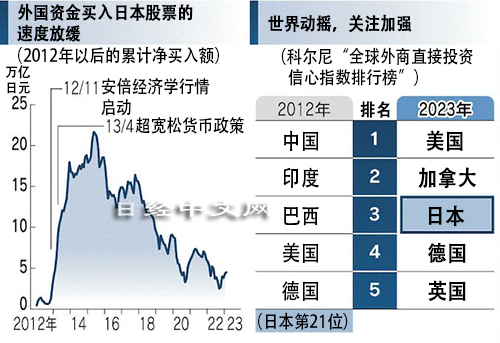

或许是巴菲特引起的虹吸,在其他股市受到惊吓的海外投资者前仆后继涌入日本股市。日本交易所公布的6月各地区海外投资者交易情况显示,北美投资者净买入日本股票3853亿日元,已连续2个月净买入,规模创出2021年10月以来的新高。欧洲投资者为1.4003万亿日元,亚洲投资者为377亿日元,均为连续3个月净买入。

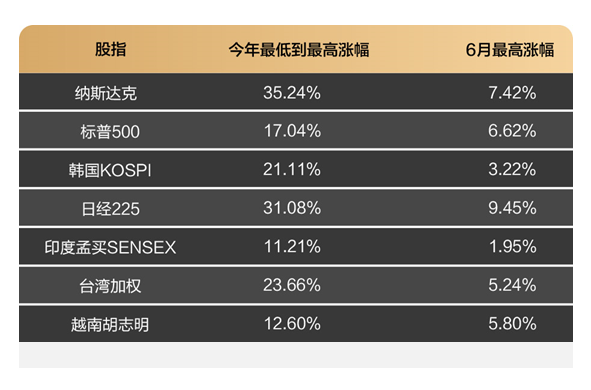

6月19日,日经平均指数表现强劲一度上涨至33772点,而日本也成为截止今年6月以来继美国后实现最大的涨幅的股票市场。

日本企业也带着本国的货币优势实现“走出去”,成为全球债券市场、股票市场的超级买手。据日本财务省的对外资产负债余额显示,2022年年底日本国内投资者的海外证券投资额达到531万亿日元,海外投资在10年里增加了约7成。

正因为日元在国际资本市场融资的地位,即使是日本央行进行如此“云里雾里”的YCC调整就已经对全球货币流动产生震撼性影响。7月28日,澳大利亚10年期国债收益率一度上升0.55%,菲律宾一度上升0.1%,马来西亚一度上升了0.035%(价格下跌)。同样的,当天的日本股市也牵连不断,日经225指数下跌2.4%,东证指数下跌0.9%。

一边是关乎本国股市的走向、一边是全球债券市场的波动,植男和田在会议上的措辞显得十分慎重,在公众面前时刻强调自己“鸽派”的形象。但事实上,日本政府早在2022年就开始不留痕迹的“加息”。

三、日本股市的转变

据共同社报道,日本央行在去年12月20日的货币政策会议上决定调整大规模货币宽松政策,把长期利率上限从目前的0.25%左右上调至0.5%左右。这是事实上的加息。

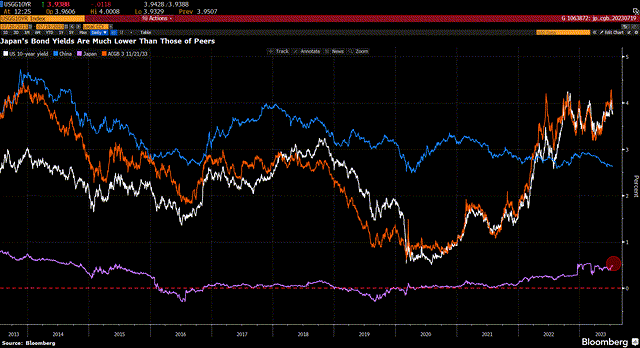

在过去的18个月里,美联储、英格兰、欧洲央行分别将利率提高了525个基点、475个基点和425个基点,但长年维持了-0.1%的宽松短期政策利率,巨大的收益率差给日元带来了沉重的下行压力。与世界其他央行之间的收益率急剧扩大,是迫使日本央行进行事实加息的原因之一。

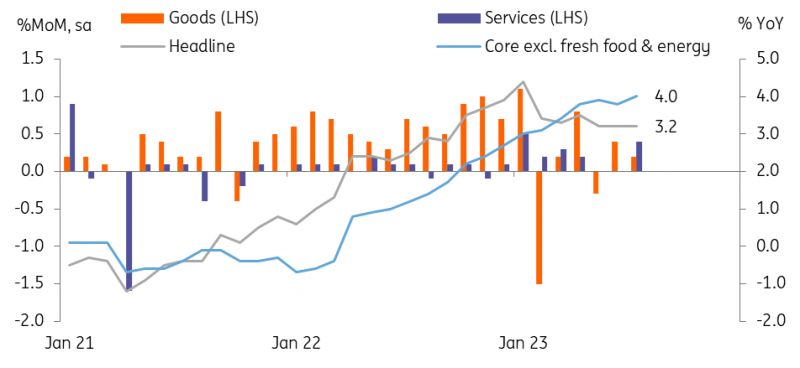

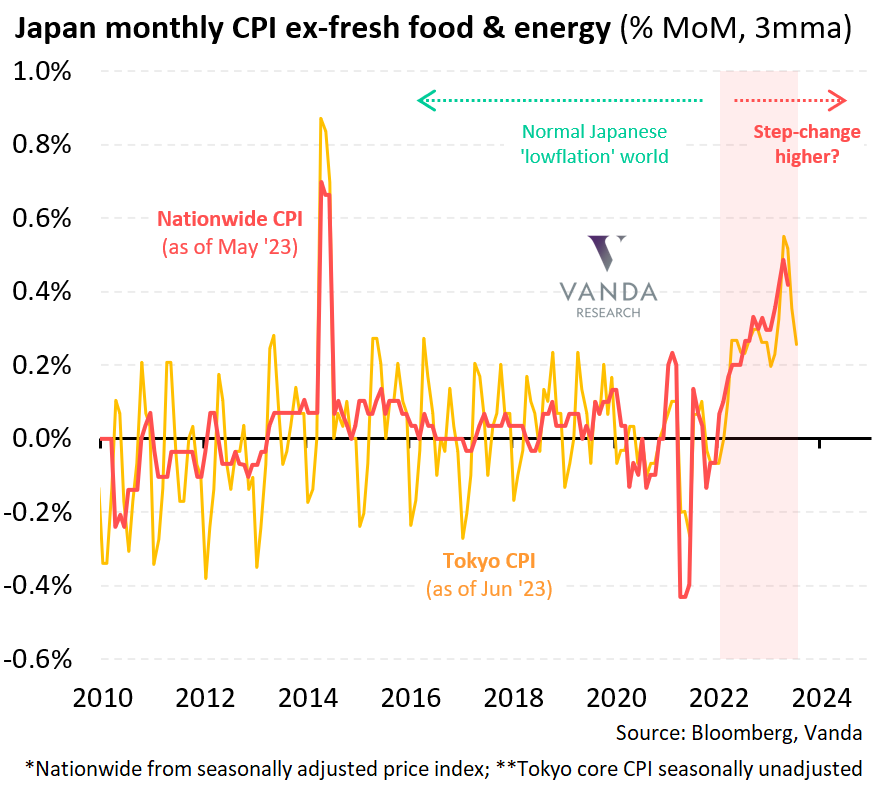

但即使是多年后的首次“加息”,日本还是难抵经济复苏带动的通货膨胀。7月,日本整体通胀率连续三个月保持在同比3.2%的水平(市场共识为2.9%)。剔除新鲜食品和能源的核心通胀率重新加速至4.0%(6月份为3.8%,市场共识为3.7%),为1982年4月以来的最高水平。

来源:ING

东京核心CPI环比上涨0.575%,这是2020年以来的第二大月度增幅,是过去30年来除去销售税上调外,最大的月度涨幅之一。

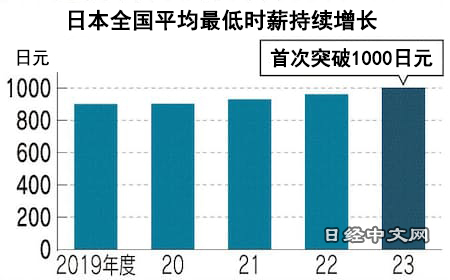

日本中央最低工资审议会日前决定,将2023年度的全国平均最低工资标准定为时薪1002日元(约合人民币50.5元)。这是首次超过1000日元,增幅也创下历史新高。此次上调意味着,逾5成劳动者的时薪最低也会高于1000日元。根据日本央行在2023年1~3月的资金循环统计数据显示,3月底的家庭金融资产为2043万亿日元,创历史新高。

除了旅游业的蓬勃发展和服务业的复苏有望为整体增长提供有意义的支撑外,日本政府有意提高的人民工资、日渐上涨的股市通过财富效应支撑家庭消费、推动企业投融资,对经济产生积极影响。日本的通胀早已无法稳定在2%的水平,且家庭资产和企业投融资活动也让上涨趋势有长久支撑,预期和实际的差距早就让日本央行有足够的的态度“鸽转鹰”。

而市场也已经对摆上台面的预期做出了反馈。美国银行实施的世界基金经理在7月的调查中,关于“最大仓位”问题,回答最多的是“购买大型科技股”(59%),其次是“购买日本股”(14%)。宽松政策下的投资者中不乏众多因低利率而来的“投机分子”而调整后的YCC政策也使得这个部分人群作鸟兽散。

但海外投资者的空缺会由日本人自己补上。

截至今年4月,日本投资者的美元对冲成本超过5%,使得收益率为3.6%的10年期美国国债收益率为负值,这使得无需对冲且收益率不断上涨的日本国内债券更具吸引力。4月1日,日本保险业巨头Fukoku Mutual在新财政年度削减了规模达3000亿日元的海外债务,与此同时投资3200亿日元购买日本债券,其中2700亿日元将购买主权债券,500亿日元将购买日本的公司债券。

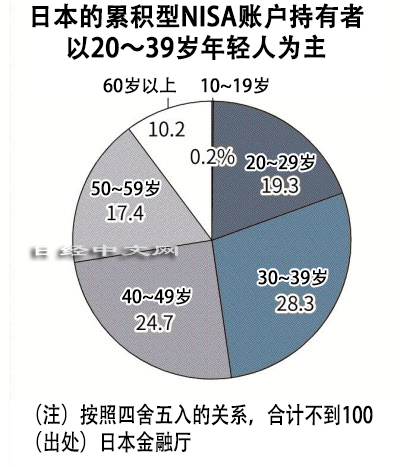

截至2022年度末,个人的日本股票持股金额为131万2553亿日元,这是两年来首次增加,增加幅度为各类别投资者中最大。此外,累积型小额投资免税制度(NISA)在日本普及,具备了年轻一代涉足资产运营的投资环境。日本金融厅6月29日公布的调查结果显示,截至3月底累积型NISA账户数量达到783万个,比2022年底增加了57万个(8%)。其中,20~39岁人士持有的账户为372万个,占整体的近5成。

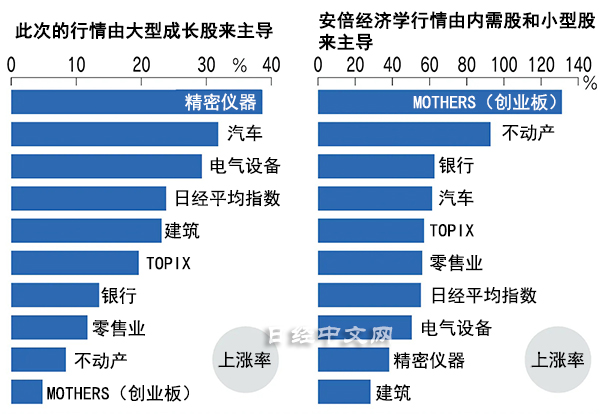

安倍经济学在2013年射出“宽松货币政策、扩大财政支出、结构性改革”三支箭,目的是创造通胀维持体面的GDP,股市主要领涨的也是内需股,但当时的企业正苦于填补负债,对于成长行业的研发投入相当谨小慎微。在重新受到世界投资者的关注后,美国企业也更青睐和日本合资建立成长企业,这其中既有政治因素也因为有着技术累积的日本企业开始慢慢走出“资产负债表衰退”的阴霾。

经济韧性、资金回流、散户增加、成长股领涨,越是分析现今的日本市场就越有美国的影子。如今日本股市撑起大头的也不再是之前不动产板块,而是落在了成长股身上,日本似乎正在孕育一场不属于人口的“新生”。

四、结语

某日本央行相关人员强调:“调整政策时,要考虑对国外造成怎样的影响”,但同时表示:“根据本国物价动向运行货币政策是基本”。从目前日本的通胀水平来看,调整YCC政策已经势在必行,政策调整后股市重点落在了成长企业上,那也意味着投资日本的难度变大,语言的不通、人文的不同、在国际局势上的何时倒戈都是谜团。此外,欧央行、美联储世界加息渐入尾声,对股市影响的最大因素之一正在经历靴子落地,这也意味着在货币利差交易上,日元及日股的吸引力开始下降,本国股市的复苏也会进一步抑制日本市场海外投资者的积极性。但尽管如此,投资市场对日本的信心指数依旧名列前茅。

精彩评论

日本经济要迎来了新的历史发展时期了嘛?

为什么世界如此关注日本经济的发展呢?