该股六个月内从2.56$,上涨到14.45$。现在论该股有马后炮之嫌,不过该股确实是本人操作的股票,写出来一是总结经验教训,二是促进思考。

提前说明,该股涨幅已经很大,不建议追高。股市有风险,入市需谨慎。(张恒)

TeckResources分别在加拿大多伦多和美国纽约上市,这里讨论的是美股$(TCK)$。TCK今年1月13日最低价为2.56美元,7月1日最高价14.45美元,涨幅达464%。

2015年下半年正是全球矿业市场一片风声鹤唳的时候,各大矿业公司市值纷纷跳水,股价腰斩再腰斩。进入2016年1月正是市场极度悲观处于低谷的时候,我比较幸运的入场了。

入场的原因主要是依据公司基本面、历史股价对比和技术指标。

TCK每股净资产为22.11$,是当时2.56$股价的8倍多,即使破产也有较高的收益率。这决定了资金安全的基本低线。

2015年第三季度季报显示TCK前三季度亏损达20.15亿加元(美元兑加元约为1:1.2)。

巨额亏损是下半年股价加速下跌的直接原因。但仔细分别亏损来源后发现,亏损主要来源为资产减值。

扣除资产减速值后,前三季度营利仍有2.67亿加元,去年同期为5.69亿加元。(资产减值主要是由矿产品价格下跌导致矿产资源估值下降,并非实际经营亏损)

TCK的主要资产是煤矿、铜矿、铅锌矿、在建油砂项目。营收来源中煤、铜、铅锌各占1/3左右。

铜、铅锌金属价格相对其它矿产价格坚挺,当时虽然也处于历史低位,但多家著名投行均认为2016年会缓慢恢复。TCK的资产减值主要是油砂项目估值缩减导致的,对运营基本面影响并不大。

TCK拥有14.87亿加元的现金和30亿加元的银行授信,债务以长期负债为主,因而TCK短期内没有倒闭风险。安全性较高。

从技术指标上看,TCK从5月后一直稳定处于下降通道线中。

对比2008-2009年的量价关系情况可以看出,当时股价下跌快要见底时,成交量极速放大,表明许多资金认为TCK已经非常低估、愿意接盘。

2015年下半年的这次见底同样伴随着成交量的极速放大。2009年1月的低谷位置为2.61$,2016年1月的低谷为2.56$。前后相差无几。

(如下图)考虑到矿业是一个周期性行业,有足够的理由认为此时正是复苏前的最低谷。

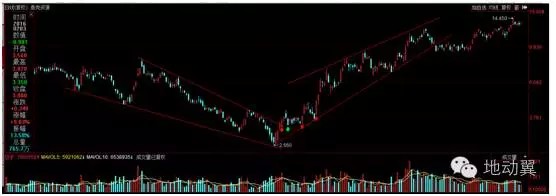

在1月20日附近,TCK上涨越过了下降通道线。这在波浪理论中是明确的买入信号之一。

本人随即入场试水,之后涨一日又重新下跌,并振荡多日。2月3日后又重新上涨,才算确定了上涨趋势,我正是从这时重仓甚至加杠杆参与的。

2月12日、16日、17日三个连续交易日内共上涨66%。(如下图)

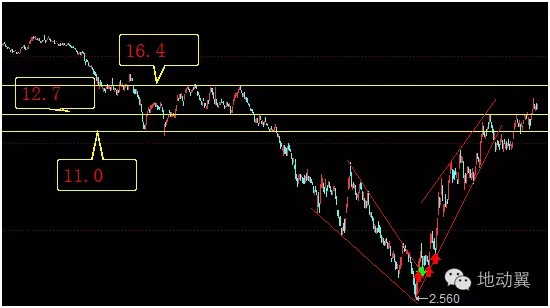

随着TCK股价一路上涨,在4月20日触及2015年5月之前的振荡区间。这个区间内的抛压相当大。这个区间分为11.0-12.7、12.7-16.4两段。

4月20日-5月2日上攻12.7未果后,随后调头向下跌破11.0。经过3周调整后,再次振荡上攻,于7月1日达到了14.45的短期高点。

当前的股价正处于12.7-16.4这一段。压力相当大,很可能在上攻16.4未果的情形下调头向下。另外,从成交量看,当前成交量已经在萎缩,表明市场上多头并不旺盛。所以目前再想入场并不是一个好时机。

最后总结一下:2-4月美联储一直在玩弄加息预期,给市场带来了极大的不确定性。TCK也多次短期回调,我仍坚持看好该股的原因。

主要原因是:1.我认为技术面是有规律的,是对宏观经济和公司基本面的的有序反映。

一旦技术面上某种趋势确立,有关宏观经济和公司基本面的各种消息、传言并不会对总体趋势造成影响。

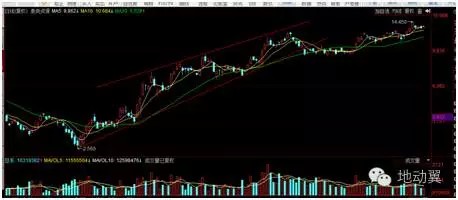

所以我坚持做波段。均线系统与波浪理论也印证很好,每到10天、30天均线附近,恰恰处于通道线的下沿,随后继续回升。(如下图)

2.在3、4月份期间,原油和矿业类股票之间的相关性非常大,原油的也于1月触底回升后处于上涨通道。

3、TCK的基本面并没有变化,4-10$的股价与22$净资产相比仍然太便宜。

非常幸运,这段时间正好是该股上涨最快的时候。#什么值得买#

楼主简介:

张恒,地动翼公众号创始人,武汉大学地球物理学本科、国际关系硕士,中国地质大学(北京)资源产业经济博士生,从事数年地球物理勘查与项目质量管理工作. 阅读兴趣广泛,欢迎同道交流

欢迎关注我的微信公众号:地动翼

精彩评论