老虎证券的虎友们大家好,昨天有幸受邀做客老虎【股票学院】公开课的讲座(点击收看),为大家介绍了我的一些估值方法,希望有帮助到大家!现应广大朋友们的要求把课件整理出来分享给大家,希望大家可以喜欢!

分类加总估值法计算(Sum of the parts valuation)是一种给业务多元化的集团估值的方法,将集团同时经营的不同业务分别给予估值。至于为何这类估值法值得学习,是因为其他投资方法都其缺憾,有需要透过这个方法补完。

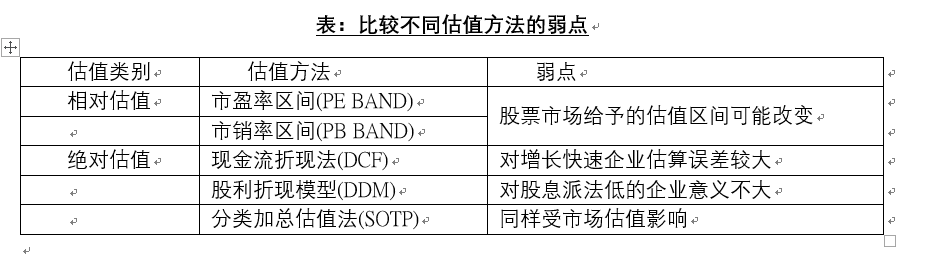

若只作为图表派的话,不会知道基本面的改变。即使使用相对估值法,如以市盈率区间作估值的,也有机会错过当市场不给予相关估值区间的时候。除了加总估值法外,其实也有其他绝对估值方法,但也是各自有自己的弱点。

现金流折现法因为要估算企业未来现金流,又涉及利息水平,在计算初创企业或增长快速企业时误差会较大。股利折现模型则在估算时需要计及企业股息,对没有派发太多股息的企业意义不大。当然,分类加总估值法也不是完美,此方法也会受到市场估值影响,当市况处于低谷时也会令其估算企业的真实估值下跌。

先解释此估值法的具体步骤:

1. 先清楚集团现时的业务数据是多少;

2. 下一步则是各类业务的市场给予的比率(市盈率、市净率、市售率、市现率等)为多少;

3. 得出各类业务的相对市值;

公式:业务数据 × 比率 = 估值

4. 总计各业务得出总计集团合理市值;

公式:总计合理估值 = 业务1估值 + 业务2估值 + 业务3估值 + … + 业务n估值

5. 合理股价等于合理市值除以总股数;

公式:合理股价 = 合理估值 ÷ 股数

6. 最后将合理股价乘以溢价/折让,得出目标价。

公式:目标价 = 合理股价 × 溢价/折让

当得到合理估值后,要乘以一个溢价或是折让,这会基于市场愿意给多集团价值。大多数情况下都会是给予一个折让,因为集团同时营运不同业务,令到不同业务的数据随着各类数据集合在一起后变得不透明及难以理解,这个折让我们称之为「综合企业折让」。当然也溢价的时候,就是当企业未来前景仍然看俏的时候,一般会发生在初创企业的身上。

对于折让的幅度,市场一般会将业务成熟集团的市值乘以0.7至0.8作折让,从而得出目标市值。当牛市到顶峰时可能折让减少至只乘以0.9,因为市场资金争相追捧股份,令股价被推高,折让减少。相反,当熊市来临时,折让则会相对加大,因为市场资金都以防守为主,令股价回落,折让增加。此外,大市值又成交畅旺股份的折让一般会较小,小市值又没有成交稀疏的股价则折让一般会较大。

未完待续~

点击收看视频:分类加总估值法

$(00700)$$(.DJI)$$(HSI)$$(HUYA)$$(FB)$$(AAPL)$$(IQ)$$(JD)$

精彩评论