央行的货币政策可以影响到美股市场。通过调整利率、印钞等手段来影响货币供应量和经济活动水平,可能会影响到投资者的决策,从而影响到股市的表现。此外,央行的政策也会影响到汇率和国际贸易,会对美国公司和股市产生影响。

我们观察到近期央行动作,给投资者提供指引。

美联储

7月FOMC会议与市场预期一致,美联储再度加息25bp,将基准利率抬升至5.25~5.5%。

6月点阵图预示今年年内还有2次加息,7月用掉了一次。不过对最后一次加息的线索,就连新闻发布会的鲍威尔也表达为“模棱两可”、“一切皆有可能”、“视数据看情况定”。

我们认为

从这波通胀开始以来,美联储的反应就比市场预期的慢半拍,所以哪怕在美联储多次喊“狼有可能还来”的时候,市场都置若罔闻。因此,美联储是不太可能太早公布“转向”(pivot)的信息,以免造成市场过度解读或抢跑。

Q3的而CPI数据自然是格外重要,但从7月之后,高基数、信用收缩和供给改善都有可能使得CPI回落速度放慢,甚至是出现小幅“翘尾反弹”。这也是为什么鲍威尔希望市场更耐心一点(afford to be a little patient)。

如果通胀长期保持在3%左右,也有可能使得美联储(至少在口风上)更偏“鹰派”。

欧央行

欧央行也在晚些时候,宣布继续加息25个基点,存款利率达2001年以来最高水平,再融资利率达到4.25%。

不过随后的声明中,欧央行放弃了上个月对利率峰值的“足够限制性”的水平的表述,改为“在必要的时间内保持在足够限制性的水平”,以实现2%的通胀目标。

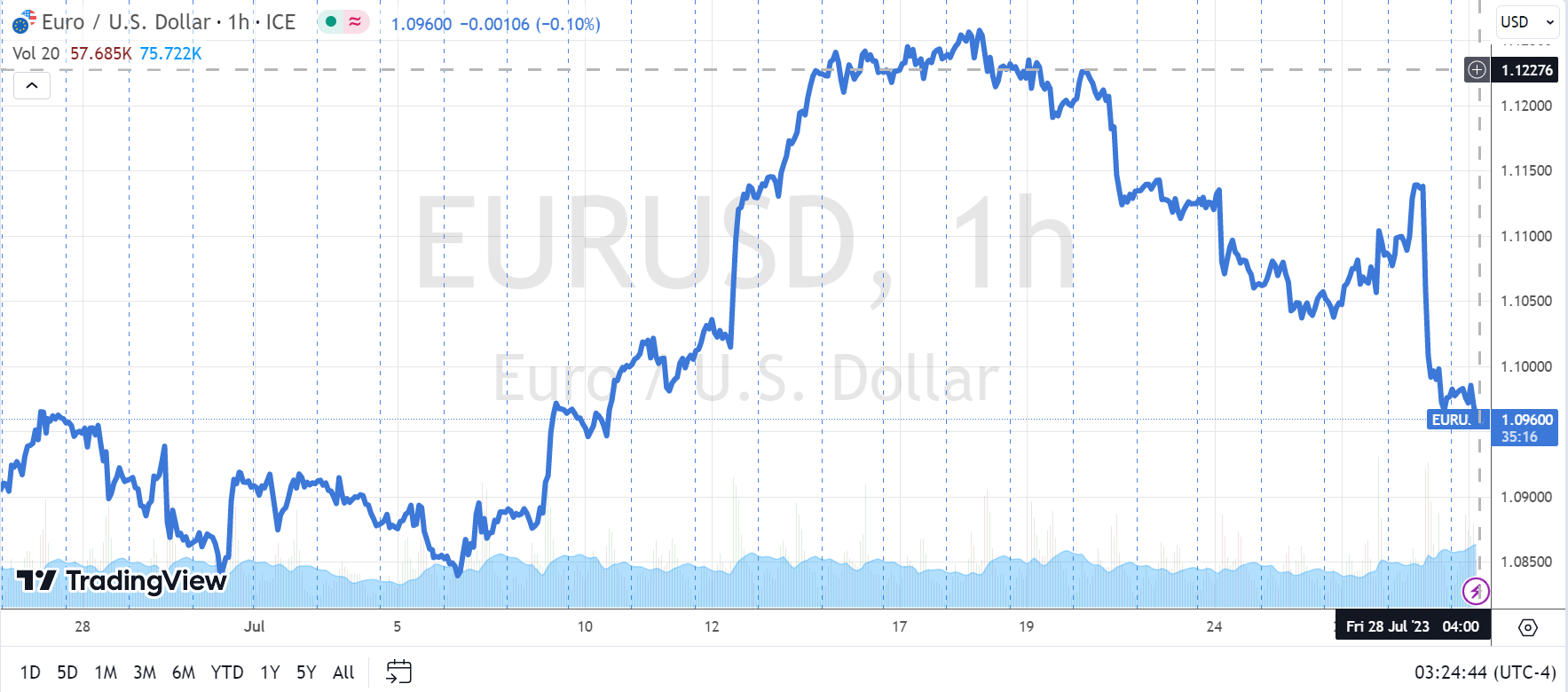

毫无意外,喜乐不惜忧的股票市场立马解读为“鸽派”。欧洲股市大涨,欧元大跌,几乎将这个月的涨幅回吐。

我们认为:

欧洲央行比美联储能更激进的原因有个

1、欧洲的通胀比美国更严重且持续时间更久,因此在美联储减速和“暂停”加息的时候,欧央行都是铁定的鹰派表达,市场也认为这种情况会持续更久;

2、欧洲各国有不同的财政政策,因此使得欧央行的货币政策反而更加独立,加息的时候根本不考虑你希腊葡萄牙是不是负债太高还不还得起钱,反正破产也不是一两回了。毕竟要照顾20几个国家是不可能的。

3、欧洲的经济情况元没有美国好,欧元区经济从COVID-19以来就没有恢复得像美国那么好。主要的经济体,德国——在经历一次互联网的工业革命;法国——消费品在通胀面前而非常脆弱,同时欧洲基本没有美国那样的大科技公司来支持。

因此,欧洲本没有那么强的实力“维护较高的利率水平”,此前欧元的强势,大多是押注在持续的紧缩。而一旦欧央行的货币政策开始出现松动,就会让欧元备受打击,也会推高而欧洲各国的国债收益率,对经济也没好处。

另外,欧元的松动也会让美联储的紧缩政策效果更明显,从7月27日盘中的美债利率上行也能看出来,更多的资金从欧元区回流,进入美债及货币市场。而美股财报季的表现喜忧参半,也让更多资金有了提前获利了结的倾向。

日本央行

在27日北美交易盘中,日由本媒体爆出的消息,称28日的日本央行可能会有调整收益率曲线控制(YCC)政策。瞬间日元直接大涨超过1%。

28日,日本央行行长植田和男果然公布了新官上任以来的首次出人意料的决定,虽然说了很多鸽派的、宽松的、留有余地的修饰词,比如“如有必要将毫不犹豫地加码宽松”、“将扩大长期国债的购买范围”,但市场的重点仍然放在那句“将更加灵活地进行控制”。

市场预计新的上限实际上已经升至1%。该行为也会被认为减少购债,开始退出“QE”的征兆。

我们认为

1、日本央行行长新官上任几个月,不太可能很突兀地一次性推翻前任的政策,要不然给人以“清洗前任”的感觉,而且黑田也不会选一个跟自己理念冲突、对着干的接班人。

2、货币政策转向是需要根据实际情况,这个实际情况是日本的通胀也慢慢起来了,尤其是28日早上公布的东京地区CPI(在日本被认为是先行指标)超预期提升,这便是给了央行货币政策制定者以“适时考量QE”的需要。

3、灵活进行控制这种话其实并没有说死,市场可以认为是偏鹰的,也可以到头来什么都不做,也是灵活控制。日本央行照样把主动权放在自己手里,让市场来猜你(而不像美联储那样老让市场牵着鼻子走)。

4、日元加息是不太可能的,日债规模太大了,而且日债很多都捏在日本央行的手里,加息只能增加政府(以及央行)的负担,因此只能灵活调整目前的QE政策,来实现从流动性层面的控制。

其实,从今年年初中国的彻底放开以来,与日本的国际交流变得更加活跃,日本国内的通胀上行就必然会上行,越来越多的日本经商者需要从此次复苏中找回疫情中失去的机会。

此外,由于欧洲等其他地区的地缘政治风险,日本资产(包括巴菲特购买的日本股票)也成为良好的避险且增值的资产之一,于是越来越多的国际资金会流入日本,给日本的通胀、日元上行继续提供机会。

相关链接:巴菲特“盯上”的日本资产,我可以参与吗?

精彩评论

投资者需要密切关注央行的货币政策,了解它对美股市场的影响。

央行的货币政策可以间接影响股票市场的预期

央行的货币政策可以直接影响利率水平