之前分享了银行公司的财报,今天跟大家分享下支付公司 $Visa(V)$ 的2023年第二季度财报以及股价分析,支付公司跟银行公司会有一些关联,因此按照逻辑来说,银行的财报转好,支付公司的财报也不会太差,除非是极端事件出现,否则这两种公司的股价都会走出差不多的趋势。

注:Visa公司在自然年为2023年第二季度公布的财报,在公司的财年中被标记为2023财年第三季度,以下可能会出现诸如第三财季等标记财报周期的字样,并非笔误。

公司介绍

Visa公司(英语:Visa Inc.,标识为VISA;纽交所上市,股票代码:V;中文译名为:维萨,维撒)是总部位于美国加利福尼亚州福斯特市的跨国金融服务公司。Visa国际组织通过Visa品牌的信用卡(Credit Card)和借记卡(Debit Card)促进全球的电子资金转账。

VISA不会直接为消费者发行信用卡、延长信贷或设定费率和收费;相反,VISA为全球各地的金融机构提供Visa品牌的支付产品,并让它们向客户提供信用卡、借记卡、预付费和现金服务。2015年尼尔森报告称,Visa的全球网络(俗称“VisaNet”)处理金额突破6.8兆美元或1,000亿的交易数。

VISA在2015年后是全世界规模最大的信用卡与借记卡支付机构,而万事达卡(Mastercard)则紧追其后。

风险提示

“石头的投资笔记”中所有内容均不构成投资建议。

① 文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

② 文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

③ “石头的投资笔记”不推荐股票、不鉴定股票,文中记录均为个人记录所用,请勿他用。

④ 本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注 “石头的投资笔记”。

大家需独立思考进行判断进行二级市场买卖,切勿以文章内容为依据进行任何金融产品买卖,盈亏自负。

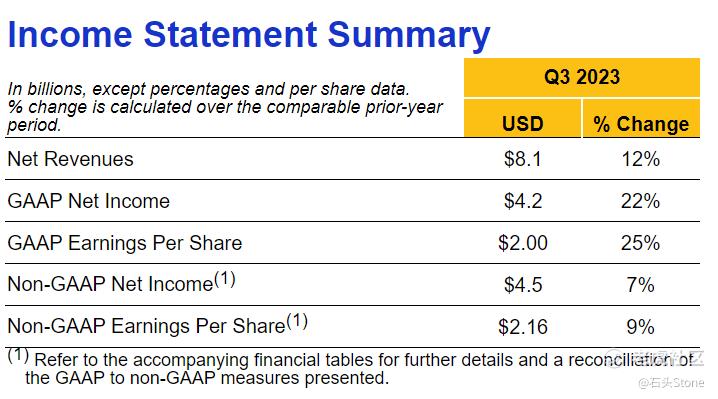

2023年第二季度财务亮点

GAAP净利润为42亿美元或每股2.00美元,非GAAP净利润为45亿美元或每股2.16美元

净收入为81亿美元,同比增长12%,按固定汇率计算增长13%

支付量和已处理交易增长相对稳定,跨境量增长保持强劲

39亿美元的股票回购和股息

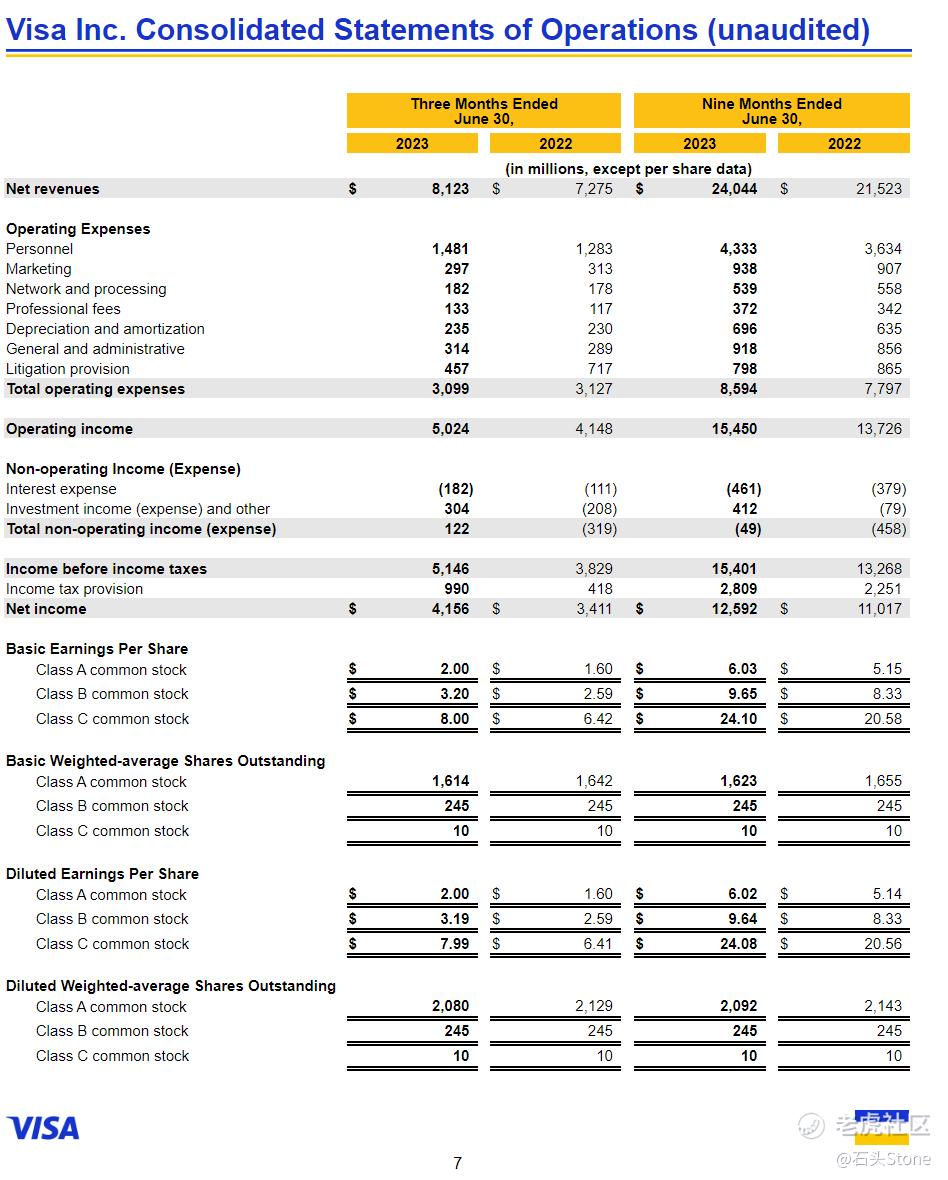

第三财季的GAAP净收入为42亿美元或每股2.00美元,分别比去年同期增长22%和25%。

本年度的业绩包括一项特殊项目4.56亿美元,用于与交换多地区诉讼(“MDL”)案件相关的诉讼准备金,股权投资的净收益为8500万美元,收购的无形资产和收购相关成本的摊销为6500万美元。

去年的业绩包括与MDL案件相关的诉讼准备金的特殊项目7.16亿美元,股权投资的净亏损2.46亿美元,以及收购无形资产和收购相关成本的摊销5800万美元。

不包括这些项目和相关的税收影响,本季度非GAAP净收入为45亿美元或每股2.16美元,分别比去年同期增长7%和9%(有关进一步细节,请参阅所附财务表以及GAAP与非GAAP指标的调整)。

按固定汇率计算,GAAP每股收益增长约26%,其中不包括外汇对美元波动的影响。

按不变美元计算,非公认会计准则每股收益增长约11%。所有提及的每股收益都假定完全稀释的A类股票数量。

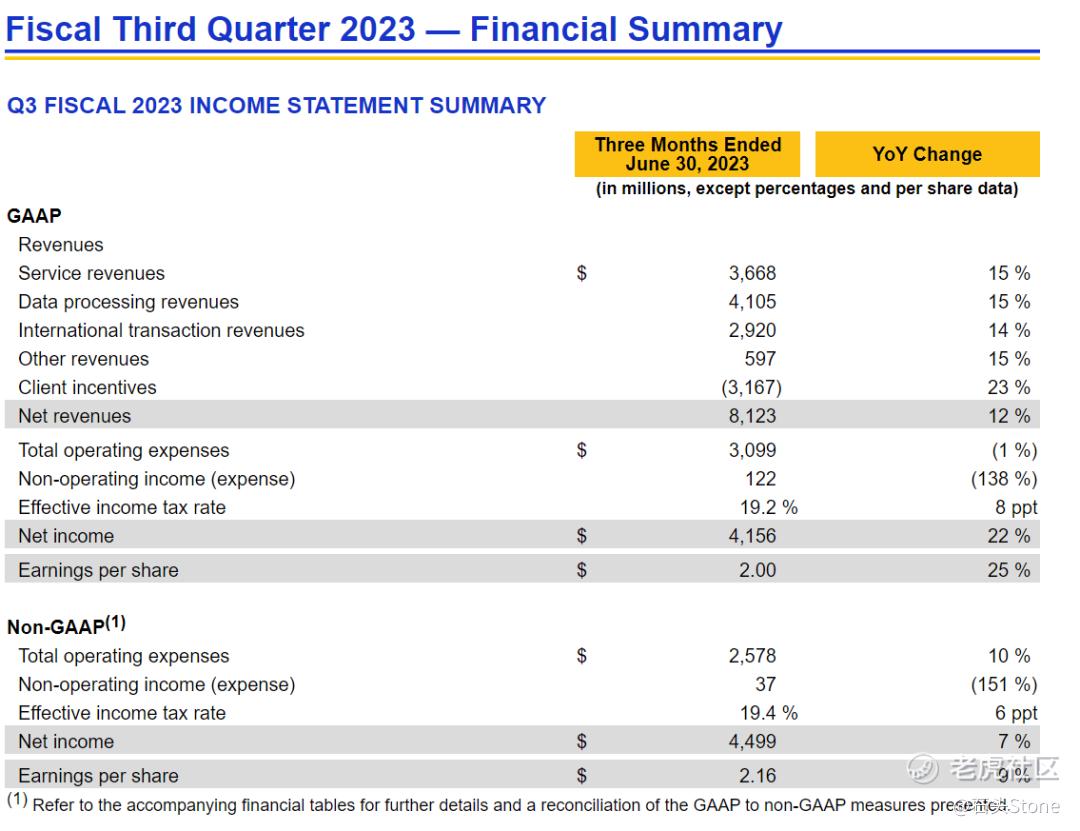

第三财季净收入为81亿美元,同比增长12%,主要得益于支付量、跨境量和处理交易的同比增长。

按不变美元计算,净收入增长了13%。截至2023年3月31日的三个月,按固定美元计算,支付量比去年同期增长了10%,其中第三财季服务收入被确认。

截至2023年6月30日的三个月,按不变美元计算,付款量比去年同期增长了9%。

在截至2023年6月30日的三个月里,不包括欧洲内部交易的跨境交易量增长了22%,这推动了我们的国际交易收入。

按固定汇率计算,本季度跨境交易总额增长了17%。截至2023年6月30日的三个月,Visa处理的交易总额为540亿美元,同比增长10%。

第三财季服务收入为37亿美元,比去年同期增长15%,并根据上一季度的支付量确认。所有其他收入类别都是根据当前季度的活动确认的。数据处理业务收入较上年增长15%,达到41亿美元。国际交易收入同比增长14%,达到29亿美元。

其他收入为5.97亿美元,较上年增长15%。客户奖励是一个与收入相抵触的项目,为32亿美元,占总收入的28.1%。

第三财季的GAAP运营费用为31亿美元,比去年同期下降1%,主要是由于诉讼准备金的减少,很大程度上被人事费用的增加所抵消。

GAAP营业费用包括与MDL案件相关的诉讼准备相关的特殊项目、已收购无形资产的摊销以及本年度和上一年度的收购相关成本。不包括这些运营费用项目,非gaap运营费用比去年增长了10%,主要是由于人事费用的增加。

第三财季GAAP非营业收入为1.22亿美元,其中包括8500万美元的净股权投资收益。扣除这一项目,非gaap非营业收入为3700万美元。截至2023年6月30日的季度,GAAP有效所得税税率为19.2%。不包括上述非gaap项目的相关税收影响,截至2023年6月30日的季度,非gaap有效所得税税率为19.4%。

截至2023年6月30日,现金、现金等价物和投资证券为209亿美元。截至2023年6月30日的季度,已发行A类普通股的摊薄股加权平均数量为20.8亿股。

高层讲话

Visa公司首席执行官Ryan McInerney评论道:

“我们又公布了一个强劲的季度业绩,反映出稳定的业务趋势。消费者支出保持弹性,推动了支付量和处理交易的增长。在持续复苏和夏季旅游带来的旅游增长的推动下,跨境交易量继续成为一个推动力。我们专注于通过投资于我们的品牌、创新、能力、人才和客户,加速我们在消费者支付、新流量和增值服务方面的增长,以便我们在未来几年保持资金流动的中心地位。”

股价分析

目前Visa股价为每股238.69美元,总市值为4999.11亿美元,市值超过美国最大的银行摩根大通,市盈率根据最近公布的财报计算,约为30倍,市净率约为13倍。

考虑到总营收,净利润,以及市场当前情况进行估值,我个人认为目前Visa股价处于高估。根据本次财报公布的内容以及财务情况,Visa股价应该在每股202 - 217美元之间才是合理估值。

总结

观察Visa公司的日K线图可以发现,此前的中小银行挤兑危机并没有影响到Visa公司的股价,而今年因为挤兑危机对银行产生的冲击反而还提升了股价上涨。

目前在经济整体都出现放缓的情况下,Visa股价已经即将重新回到2021年的高点每股252美元,我翻阅了多份财报,发现Visa的季度营收实际是呈现增长状态的,而且是稳定增长的。

如果抛开目前的高市盈率是市净率来说,这家公司真的是一家不错的长期投资标的,然而对于目前的股价以及30倍的市盈率来说,又是一个支付公司,且市值都超越了美国最大的银行,现在要是出手,真的要慎重一点。

精彩评论