在过去两个月,我们回顾了市值超千亿的医药巨头,包括市值最高的礼来(LLY.US),糖尿病专家 $诺和诺德(NVO)$ ,复必泰供应商 $辉瑞(PFE)$ ,医美巨头艾伯维(ABBV.US),肿瘤药专家阿斯利康(AZN.US)和 $默沙东(MRK)$ ,计划分拆仿制药业务的诺华(NVS.US),个人护理品龙头百时美施贵宝(BMY.US),以及疫苗之王赛诺菲-安万特(SNY.US)。

它们在各自领域都拥有独当一面的优势,收入规模和盈利能力也各有千秋,那么市场到底是如何估值?为什么辉瑞的收入和利润规模分别是礼来的3.36倍和5.64倍,而市值却不到礼来的一半?

千亿巨头面对的挑战

尽管这些千亿巨头优势明显,而且是特定领域的龙头,但面对的问题却不少,包括:1)定价;2)竞争;3)仿制药;4)监管。

以诺和诺德为例,其在糖尿病治疗领域处于世界领先地位,拥有业界最宽广的糖尿病产品组合之一,包括GLP-1受体激动剂、现代胰岛素和人胰岛素的完整产品组合,在需要经常用药,而且患者基数巨大的糖尿病市场拥有无可比拟的优势。

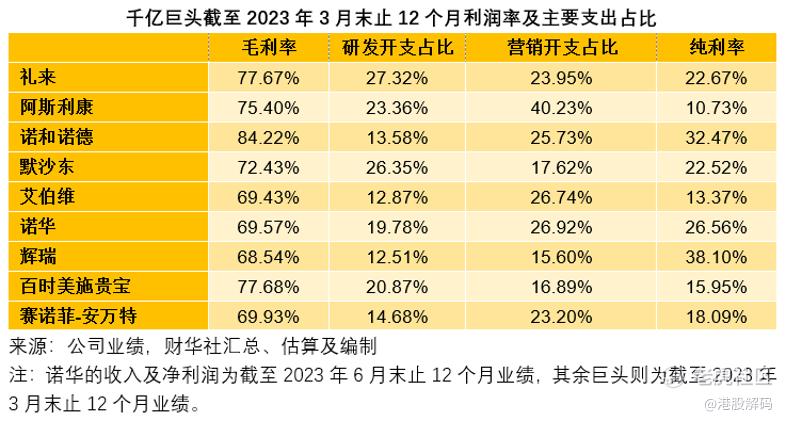

正是这一独家优势,诺和诺德的毛利率在千亿群雄中一马当先,于截至2023年3月末止的12个月业绩显示,毛利率高达84.22%,见下表。

然而,这对于医疗保障机构来说,意味着巨大的可压价空间。

诺和诺德、礼来、阿斯利康等主要糖尿病用药供应商都面临同样的定价压力,在它们有销售业务的大部分国家,都实行胰岛素补贴或控制定价。

例如在美国,医药福利管理机构和管理式医疗机构继续利用其不断扩大的规模和控制权来要求更高的返还,这影响了胰岛素的净实现价格。此外,可互换胰岛素于2021年获批也加剧了胰岛素生产商的定价压力。

2022年5月,中国对医院销售的胰岛素实行“带量采购”,对诺和诺德及其竞争对手的价格和销量产生了显著的影响,大幅削减了其在中国的销售收入,预计该措施会影响到诺和诺德2023年上半年的胰岛素销售收入。

除了胰岛素外,中国的“带量采购”也对其他重要用药的供应商带来重大影响,千亿巨头在当地市场的收入均不同程度地受到冲击。

其次,竞争是巨头们最显眼的挑战。以糖尿病用药为例,针对糖尿病的疗法很多种,GLP-1还是胰岛素,医疗方案的选择是一大竞争来源;产品之间也存在激烈竞争,例如诺和诺德的GLP-1与礼来的GLP-1。

除此以外,创新药巨头们面对的最大问题恐怕是仿制药等的挑战,以及独家专利到期所丧失的优势。

例如,百时美施贵宝的Revlimid(雷利度胺),是一种与地塞米松联合用于多发性骨髓瘤治疗的口服免疫调节药物,占了该公司2021年总收入的27.6%,然而该药物在美国和欧盟等重要市场的专利权已到期,仿制药和第三方授权销售产品开始入场,其收入开始大幅下降,2022年收入按年下降22.17%,2023年第1季按年下滑37.43%。

监管,一直是药企面对的最大问题,除了药物需要监管当局审批才能商业化外,监管规则以及法规的变更,都会对其产品、经营环境构成严重的影响,例如美国医疗系统对于药物返还额的限制,中国的带量采购等,都对药企的既有产品市场产生冲击。

面对这些挑战,千亿巨头如何应对?

医药巨头如何应对挑战

政策游说团的巨额花费,一般不会明晃晃地出现在财报上,可能是以销售、行政及一般开支的名目入账,当然,这笔费用也包含真正意义的营销、促销、行政等费用。

这笔费用占收入的比重,阿斯利康最高,这也是其纯利率最低的原因,不过财华社认为,阿斯利康于2023年有18个项目的临床三期出结果可能是大幅推高营销及行政支出的一个重要原因。

能不能“改命”,那是天注定,而能够自己掌控的,就得依靠自身的努力,自强的办法包括扩张、研发和重组。

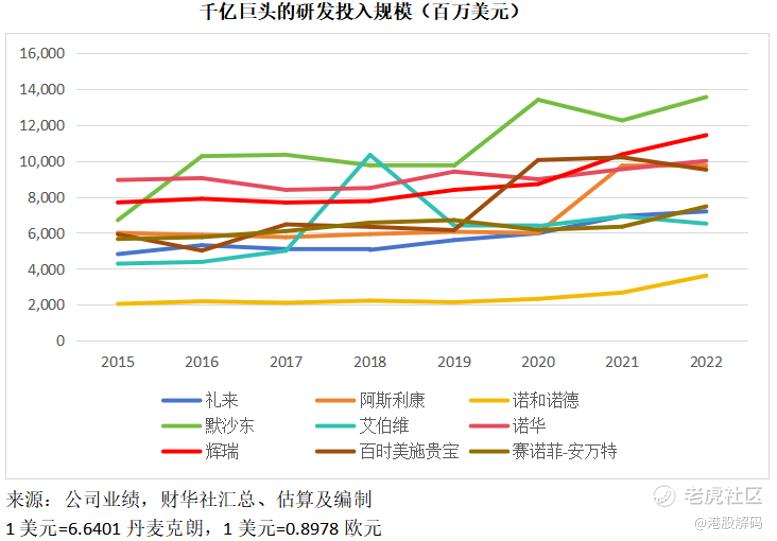

不同于小药企需要依靠政府或是慈善机构例如盖茨基金会进行扶持才有资金进行耗资巨大的研发,千亿药企凭借在市场的领先地位,已拥有的成熟商业化产品组合及由此产生的可持续经营现金流,再加上在二级市场的高额市值,让它们拥有多样化的融资渠道,而无需担忧资金问题。

因此它们拥有更大的战略调整能动性,小药企主要依靠研发来实现“自强”,而大型药企除了在研发方面拼命投入资源外,还能通过大规模并购,将已有商业化苗头或是已在某个领域做得不错的药企收入囊中。

例如,艾伯维这几年的“买买买”交易不断,2020年完成以641亿美元收购医美巨头艾尔建(Allergan)的交易,使其一跃跻身全球前五大药企之列。随后又与以色列的私营美容公司Luminera达成协议,以1.86亿美元收购Luminera的完整真皮填充产品组合和研发管道。2021年和2022年分别以5.5亿美元和2.87亿美元收购Soliton和生物科技公司DJS,进一步巩固其在医美和生物科技方面的优势。

除了收购外,这些巨头拥有雄厚的实力,为其与同行巨头进行“强强联合”提供了底气。

例如,默沙东与市值相若的竞争对手阿斯利康签订全球战略肿瘤合作协议,共同开发和共同商业化阿斯利康可用于治疗多种癌症的药物Lynparza(奥拉帕利)。默沙东与阿斯利康将用其各自的PD-1和PD-L1药物,分别为默沙东的拳头产品Keytruda(可瑞达,帕博利珠单抗)以及阿斯利康的Imfinzi(英飞凡),与Lynparza(奥拉帕利)结合,开发和商业化Lynparza(奥拉帕利)。

两家公司还联合开发和商业化阿斯利康可用于多种适应症的Koselugo(司美替尼)——用于治疗1型神经纤维瘤(NF1)儿童患者的症状性、无法手术治疗的丛状神经纤维瘤(PN)。根据协议,阿斯利康和默沙东将分摊Lynparza(奥拉帕利)和Koselugo(司美替尼)单药治疗和非PD-L1/PD-1合并疗法的开发和商业成本。来自Lynparza(奥拉帕利)和Koselugo(司美替尼)的产品销售收入则对半分。

合作进一步巩固了两家公司在肿瘤药领域的实力。

另外,上述的所有千亿巨头,都在进行不同阶段的重组,务求优化管线,聚焦资源,整合其优质产品组合。

其中近期最受关注的要数诺华,该公司于2022年4月宣布了一项全新的业务整合,包括将之前的制药和肿瘤业务分部整合,并建立两个独立的商业部门:创新药美国和创新药国际,还创立了一个新的战略及增长部门,以更有效地从整体进行企业战略、研发产品组合战略和业务拓展规划。

不过,最为瞩目的是该公司100%分拆仿制药山德士业务独立上市的推进,以集中资源投入到创新药,从这些可以看出,诺华是铁了心要巩固创新药的研发和经营实力。

市场如何评估巨头们的实力?

这些千亿巨头又收购、又重组的各种折腾,目的还是为了持续保持竞争力,不断提高盈利能力,为股东带来更高的收益,那么资本市场对于它们的这些努力,又作何评判?

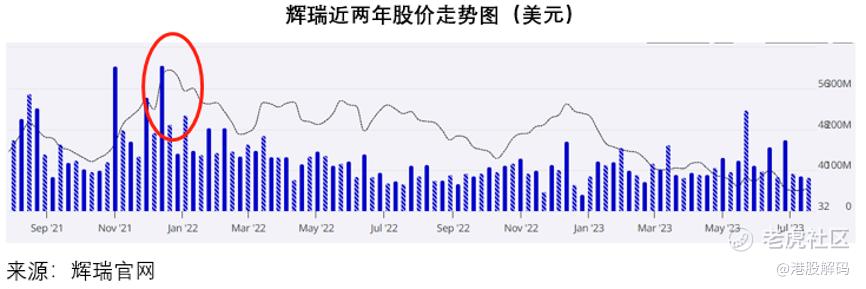

从下表可以看出,今年以来,辉瑞的股价跌幅最大,累跌25.82%,市盈率估值也最低,只有5.96倍,与礼来等动辄几十倍的市盈率根本不可同日而语。

财华社认为,辉瑞市盈率估值只有单位数的原因,与其新冠药物有关。

见下图,疫情于2020年初爆发之后,辉瑞的股价出现了大幅波动,但最高出现在2021年12月20日,主要因为新冠疫苗复必泰带来的利好。

复必泰疫苗于2021年和2022年分别贡献收入367.81亿美元和378.06亿美元,而新冠口服药奈玛特韦/利托那韦(Paxlovid)则在这两年间分别贡献收入76百万美元和189.33亿美元。这两款针对新冠的药物于2021年和2022年合共为辉瑞带来收入368.57亿美元和567.39亿美元,占辉瑞期内总收入的45.34%和56.55%。2022年的这一收入规模已超越了礼来、阿斯利康、诺和诺德、诺华、百时美施贵宝以及赛诺菲-安万特的营收。

可以预见,随着新冠疫情的缓和,辉瑞将会因为对新冠用药的需求显著下降而受到影响,营收和利润规模将因此而大打折扣,事实上于2023年第1季,辉瑞的复必泰疫苗收入就按年下降了76.84%,至仅30.64亿美元,拖累整体季度收入按年下滑28.76%,净利润按年下降24.65%。

估计市场预计得到这一显著下滑,因而提前给予了估值的折让。

另一方面,资本市场对于糖尿病用药方面的行业巨头给予较高溢价,见上表,礼来、阿斯利康以及诺和诺德的市盈率估值都偏高,或许是考虑到它们在这个拥有巨大需求的市场拥有既得优势。医美也是一个资本热衷的领域,艾伯维的估值也不错。

诺华、百时美施贵宝和赛诺菲-安万特的估值都较低。

就诺华而言,资本市场对于其出售仿制药山德士之举颇为暧昧。见下方诺华的股价走势图,于2022年8月宣布分拆山德士后,诺华的股价下挫,随后在10月见底之后大涨,已从去年10月底部的74.61美元上涨至当前的105.01美元。

一方面,医药巨头面对仿制药的竞争困扰,有山德士在手可为诺华分散风险,另一方面,诺华又需要集中资源发展创新药,这一下,或许连投资者也出现分化。

百时美施贵宝和赛诺菲-安万特的市盈率估值均不超过20倍,财华社认为,百时美施贵宝的成熟产品占比较高,新药物尽管增长显著,但占比不足10%,或不足以抵消丧失专利权对其整体收入的负面影响,或是投资者感到迟疑的原因。

而且百时美施贵宝与赛诺菲-安万特的利润率都相对较低,原因或是百时美施贵宝进行了大量收购后,尚有大量已购已商业化产品需要进行无形资产摊销有关,赛诺菲-安万特则是因为其相对其他巨头具有优势的疫苗和消费者保健业务,利润率较创新药为低,或拉低了整体利润率,这可能是其估值较低的原因。

阿斯利康的盈利能力也较低,但市盈率估值却十分高:值得留意的是,阿斯利康专注于肿瘤药领域,而且是巨头之中拥有最多临床三期项目的药企之一,其营销和行政开支占比最高,从而对盈利能力构成压力,但是随着这些商业化项目上线,开支有望大幅改善,并且有新的收入和盈利贡献,前景更加乐观。

由此可见,资本市场在评判这些药企的估值时,看的不是过去的业绩,而是未来的增长前景,辉瑞股价受压,阿斯利康受追捧,或正是基于这一逻辑。

毛婷

精彩评论