原文1

原文2

——这是一篇旧新闻,之所以放上来,是因为想提醒自己IGBT产业前景多么光明。

对新能源车来说,电池、VCU、BSM、电机效率都缺乏提升空间,最有提升空间的当属电机驱动部分,而电机驱动部分最核心的元件IGBT(Insulated Gate Bipolar Transistor,绝缘栅双极型晶体管芯片)则是最需要重视的。

IGBT约占电机驱动系统成本的一半,而电机驱动系统占整车成本的15-20%,也就是说IGBT占整车成本的7-10%,是除电池之外成本第二高的元件,也决定了整车的能源效率。

不仅电机驱动要用IGBT,新能源的发电机和空调部分一般也需要IGBT。 不仅是新能源车,直流充电桩和机车(高铁)的核心也是IGBT管,直流充电桩30%的原材料成本就是IGBT。电力机车一般需要 500 个IGBT 模块,动车组需要超过100个IGBT模块,一节地铁需要50-80个 IGBT 模块。

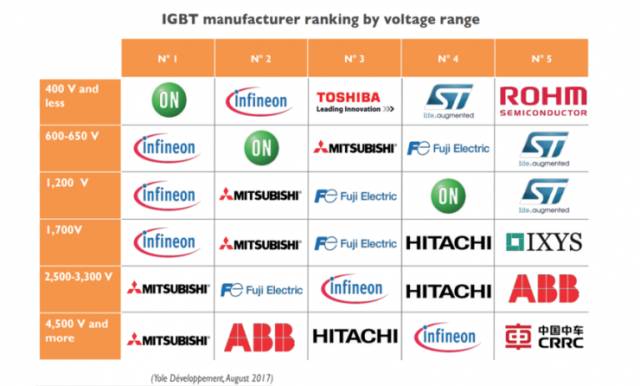

三菱电机的HVIGBT已经成为业内默认的标准,中国的高速机车用IGBT由三菱完全垄断,同时欧洲的阿尔斯通、西门子、庞巴迪也是一半以上采用三菱电机的IGBT。

除了日系厂家,英飞凌包揽了几乎所有电动车的IGBT,而三菱电机则沉醉于中国高铁的丰厚利润中无法自拔,在低于2500V市场几乎一无所获。

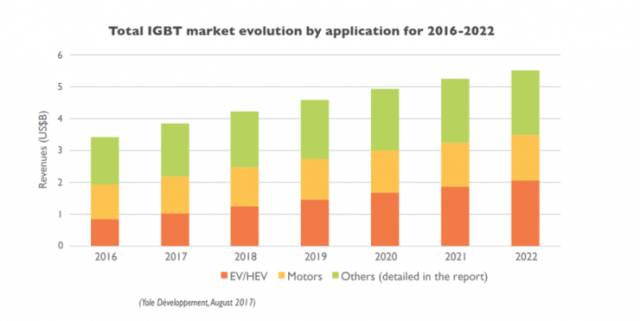

2016年全球电动车销量大约200万辆,共消耗了大约9亿美元的IGBT管,平均每辆车大约450美元,是电动车里除电池外最昂贵的部件。

其中,混合动力和PHEV大约77万辆,每辆车需要大约300美元的IGBT,纯电动车大约123万辆,平均每辆车使用540美元的IGBT,大功率的纯电公交车用的IGBT可能超过1000美元。

(技术性内容,在此忽略)

(美股标的: $ON Semiconductor Corp.(ON)$ $美国力特保险丝(LFUS)$ )

晶圆上的一个最小全功能单元称为Cell,晶圆分割后的最小单元,构成IGBT 单管或者模块的一个单元的芯片单元,合称为IGBT的管芯。

一个IGBT管芯称为模块的一个单元,也称为模块单元、模块的管芯。模块单元与IGBT管芯的区别在最终产品,模块单元没有独立的封装,而管芯都有独立的封装,成为一个IGBT管。

近来还有一种叫IPM的模块,把门级驱动和保护电路也封装进IGBT模块内部,这是给那些最懒的工程师用的,不过工作频率自然不能太高咯。

单管的价格要远低于模块,但是单管的可靠性远不及模块。全球除特斯拉和那些低速电动车外,全部都是使用模块,只有特斯拉对成本的重视程度远高于对人命的重视程度。

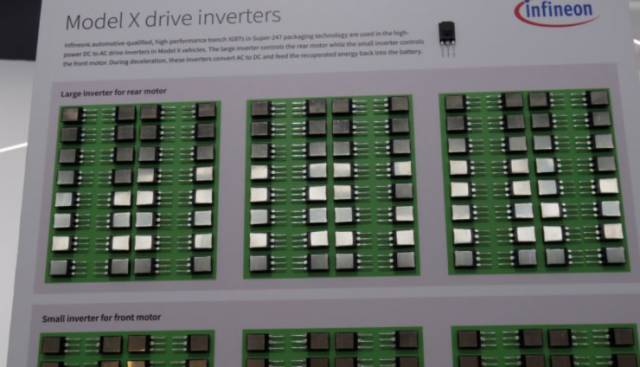

特斯拉Model X使用132个IGBT管,由英飞凌提供,其中后电机为96个,前电机为36个,每个单管的价格大约4-5美元,合计大约650美元。

如果改用模块的话,估计需要12-16个模块,成本大约1200-1600美元。特斯拉使用单管的原因主要是成本,尤其是其功率比一般的电动车要大不少,加上设计开发周期短,不得不采用单管设计。

相比宝马I3,采用英飞凌新型HybridPACK 2模块设计,每个模块内含6个单管型IGBT,750V/660A,电流超大,只需要两个模块即可,体积大大缩小,成本大约300美元。采用英飞凌的新型HybridPACK 2模块设计,每个模块内含6个单管型IGBT,750V/660A,电流超大,只需要两个模块即可,体积大大缩小。

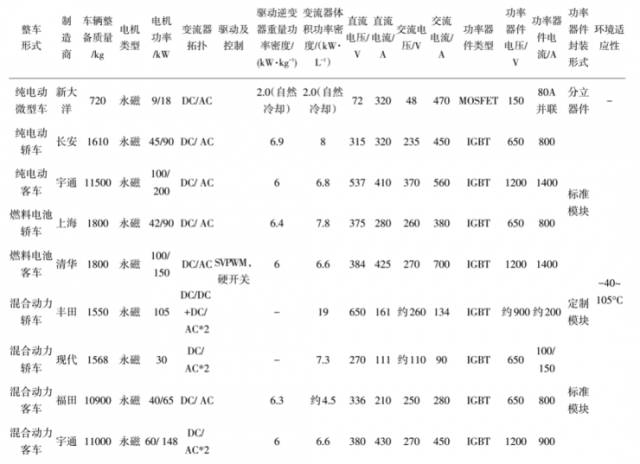

典型新能源车功率系统对比:

可以看出丰田的功率密度是国内密度的三倍左右,差距巨大。

IGBT目前已经发展到7.5代,第7代由三菱电机在2012年推出,三菱电机目前的水平可以看作7.5代,同时IGBT的下一代SiC技术已经在日本全面普及,无论三菱这样的大厂还是Fuji、Rohm这样的小厂都有能力轻松制造出SiC元件,我国目前停留在第三代水平上,差距在20年以上。

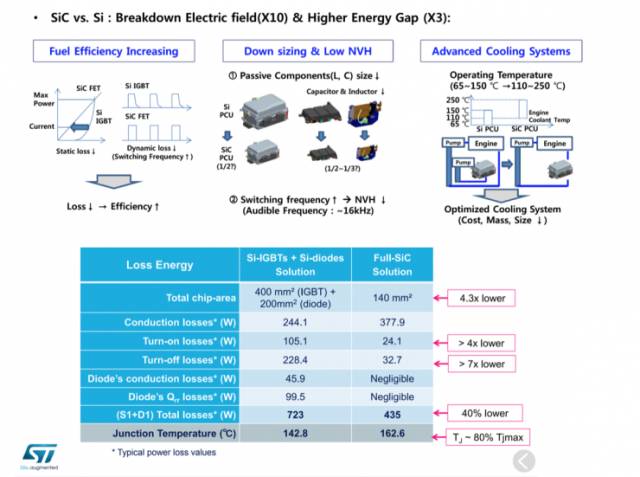

自第六代以后,IGBT自身的潜力已经挖掘的差不多了,大家都把精力转移到IGBT的封装上,也就是散热。

车用IGBT的散热效率要求比工业级要高得多,逆变器内温度最高可达大20度,同时还要考虑强振动条件,车规级的IGBT远在工业级之上。

散热的关键是材料,而材料科学是一个国家基础科学的体现,中国在这方面非常落后,日本则遥遥领先,不仅在德国之上,还在美国之上。

IGBT的下一代SiC(碳化硅)技术已经崭露头角,鉴于它的重要性,丰田决定完全自主生产,实际丰田SiC的研究自上世纪80年代就开始了,足足领先全球30年。

SiC能将新能源车的效率再提高10%,这是新能源车提高效率最有效的技术。丰田汽车就表示:“SiC具有与汽油发动机同等的重要性。”

SiC有多重要?

目前限制SiC应用主要是两方面,一是价格,其价格是传统Si型IGBT的6倍。其次是电磁干扰。 SiC的开关频率远高于传统Si型IGBT,回路寄生参数已经大到无法忽略。

SiC基板是关键,落后日本企业很多的英飞凌在2016年7月决定收购美国CREE $克里科技(CREE)$ 集团旗下的电源和RF部门(“Wolfspeed”),其核心就是SiC基板技术。

不过在2017年2月,美国的外国投资委员会(CFIUS)以关系到国家安全的原因否定了这项收购, 美国之所以否定这项收购,是保护美国为数极少的先进工业技术,对日本厂家来说,SiC基板都没有丝毫难度,三菱、丰田、罗姆、富士电机、日立、瑞萨、东芝都有能力自己制造,全部是内部开发的技术。意法半导体技术也不错。

2014年5月20日,鉴于SiC的重要性,丰田特别召开了新闻发布会,宣布与电装、丰田中央研究所合作开发出了SiC功率半导体。

丰田开发的集成SiC晶体管的4英寸(100mm)晶圆(左)与 集成了SiC二极管的4英寸晶圆(右)。

目前丰田正在研发混动版的佳美使用SiC,还有就是丰田的氢燃料电池公交车也在试验使用SiC,本田则在自己的氢燃料电池车使用了罗姆的SiC的MOSFET。目前SiC都是试验用的4英寸晶圆线,只有三菱启用了6英寸生产线,成本较低。

丰田预计2018年也启用6英寸生产线,可能在2021年丰田的混动和氢燃料电池车将全面使用SiC。

IGBT作为一个成熟的器件,供应链的各个环节都有很强的合作关系。因此,在 最近两年IGBT的主要厂商基本没有变化,只有安森美半导体(ON Semiconductor)在2016年底收购仙童(Fairchild)之后,跻身成为全球前五的IGBT供应商。然而,越来越多的公司正在试图进入IGBT市场以获取市场价值,如刚刚完成对艾赛斯(IXYS)公司收购的Littelfuse。

大多数厂商都在600-1300V的中压范围内提供分立和模块化产品,占全球IGBT市场的60%以上。只有少数几家厂商,如美国微芯 $微芯科技(MCHP)$ (Microchip)和日本Sanken电气,专门研究低压分立式IGBT,而三菱(Mitsubishi)和日立(Hitachi)等几家厂商则只销售模块化产品。特别指出,由于中国高铁的迅速发展和大功率电气机车的需求,中国已经大量进口2.5kV至6.5kV电压等级的模块化产品。英飞凌、富士、安森美和东芝(Toshiba)等大公司在低压至中压1700V部分,分立IGBT和模块化产品都处于领先地位,而2.5kV以上的高压产品市场则由三菱公司主导。

————————————————————————————————————————————

接下来是自己的一点看法。

先看看这张图:

如图,目前特斯拉Model 3是全美卖的最好的Midsize premium sedan。这说明,电动车这股新动力比大家想象的更猛。现在不仅特斯拉,基本上各大汽车公司都已经跟上电动车了。这说明什么?这说明IGBT的前景将十分的光明。正如前文提及的,电动车需要IGBT,充电桩也需要IGBT,等等等等。IGBT应用范围也很广泛。

这里不得不提一下On Semi$(ON)$。我之前一直没仔细深挖,以为他就是做一些汽车上的各种sensor,今天猛然发现他IGBT也是全美数一数二的实力。

目前我没有仓位在$(ON)$上,但是将来我会逐渐建仓。还有一个 $克里科技(CREE)$ ,也会开始留意。

精彩评论

安森美 塞普拉斯 英飞凌,都是很好的标的。

不过,我现在不敢买。。总感觉欧傻要崩一波,对两年内消费预期没信心。