日本加盟连锁业非常成熟,并经历好几轮完整的牛熊周期,日本的餐饮、消费与中国也很类似。

对标日本连锁业态龙头,探讨我国门店连锁业态的发展路径,对A股投资连锁业有很大借鉴价值。

7-Eleven:便利店龙头

据日本特许经营协会,日本便利店零售额占日本连锁零售业态比例不断提升。

时间线:

1) 70 年代初-80 年代中:

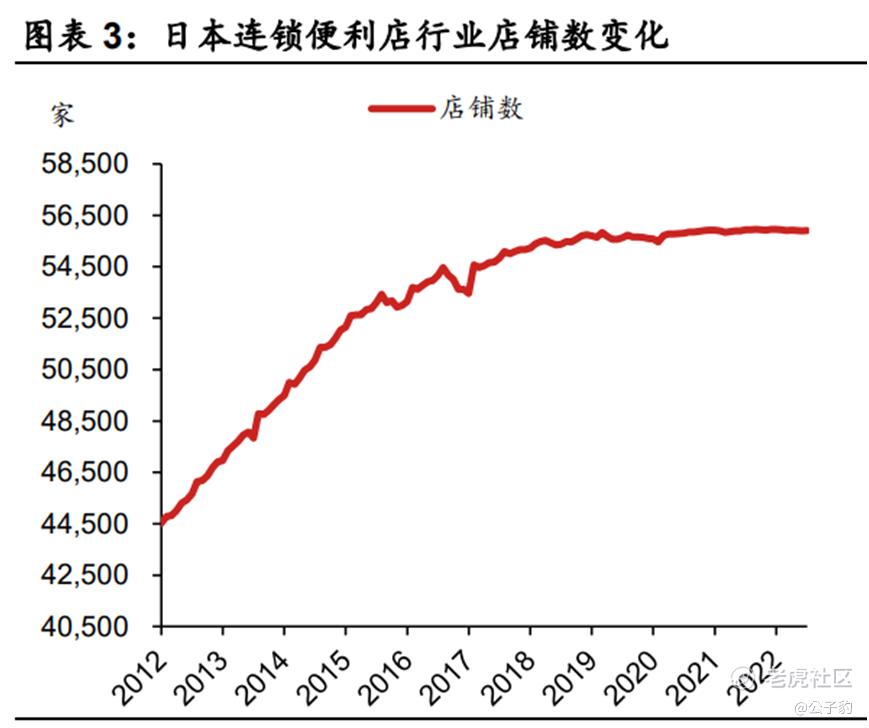

门店数量野蛮增长,7-Eleven 以加盟连锁模式快速发展,门店数于 70 年代末赶超龙头 Kmart。

2) 80 年代中-90 年代初:

大型连锁全国化扩张,挤压中小型区域便利店,抢占人口数量多、消费时间长的东京等地区。同时,各家便利店尤其注意提升商品年轻化、食品新鲜度、服务便利性等方面。

3) 90 年代初-21 世纪初:

便利店业态竞争激化,价格战出现,大型连锁持续全国化扩张,业内并购合作加速,便利店开始提供更多种类服务。

经营策略:

经济好的时候,门店快速扩张,开店集中在东京等人口较多的地区;

经济不佳时,龙头凭借现金流优势,逆势在东京核心区域低价获得好门店,收购区域型中小便利店,同时向城郊区域扩张门店。

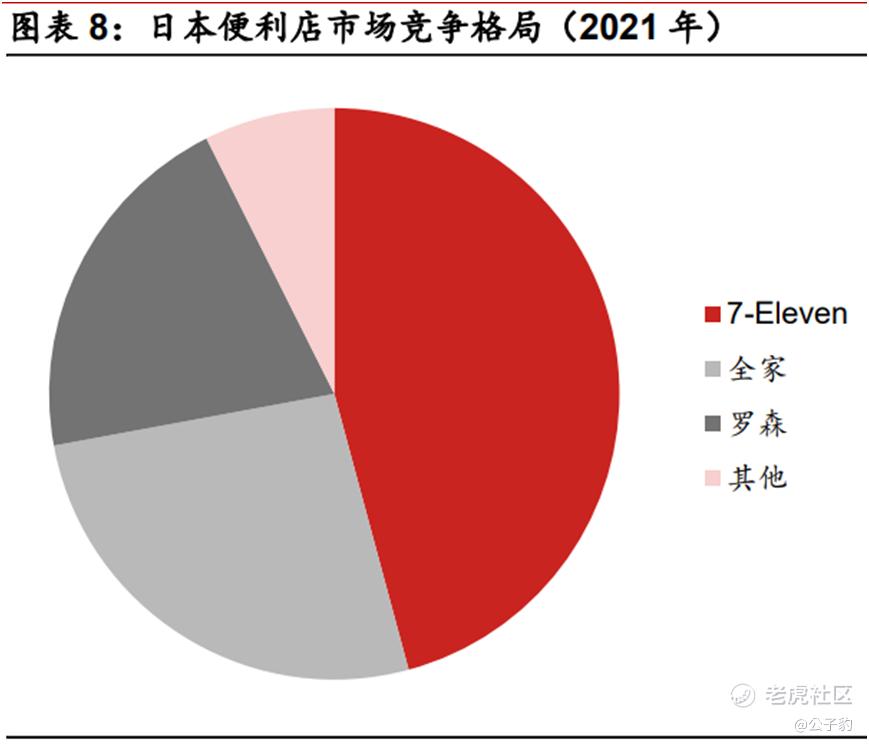

1993 年日本泡沫经济破裂,但 7-Eleven 仍保持强势扩张,与全家、罗森共同形成三家垄断市场局面,而中小型便利店受到较大冲击,大量出清。

龙头逆势扩张下,最终形成 7-Eleven/罗森/全家三巨头垄断格局。

产品策略:

为避免过度沦陷于价格战,各龙头便利店开始推出自主品牌,主打高品质中价位,推出差异化产品。

如 7-Eleven 的自有品牌三明治、自有品牌饭团等。

同时,老龄化增加,更多消费群体来便利店吃饭,日常/快餐食品占比逐步提升。

门店策略:

经济泡沫破裂下,一线城市租金下降,优质位置的门店为稀缺资源,龙头企业逆势以低成本抢占优质门店。

为提升门店客流量,大型便利店的服务多元化,包括费用缴纳业务、旅行业务、文件复印、传真业务等。

商业模式:

7-Eleven 于60 年代率先开辟特许加盟模式,轻资产运营加速扩张;

选择与加盟商共担成本、共享利润,极大提升了加盟商的积极性,加盟商续约率位居高位。

利益分配:

对于一家典型的委托加盟店,按照 32%的平均毛利润,其中总部分成 18%左右,并承担房租、部分水电气费和商品损耗成本;加盟店分成 14%左右,并承担人工、部分水电气费、大部分商品损耗成本和其他杂费。加上最低收入保障和激励机制,加盟方的利益能够得到较好的保障。

对达到要求的门店给予分成奖励,也为加盟店提供了超出行业平均水平的最低收入保障。相对弱势的加盟商的利益得到了保护。

门店拓展:

7-Eleven 坚持“密集开店”的核心策略,主打一线城市优先覆盖。

7-Eleven 的 1 号店于 1974 年在东京江东区开业,“密集开店”策略的指导下,此后 10 年,新门店集中开设在 1 号店周围的首都圈(东京都、千叶县、琦玉县、神奈川县)。

直到 90 年代,才拓展到全日本第二大经济圈——近畿地区(大阪府、京都府以及周边地区)。

2002 年后开始逐步拓展名古屋都市圈,并于 2019 年实现日本全国覆盖,整体呈现出从一线向二三线城市扩张的布局趋势。

区域内高密度开店有利于快速提升品牌效应,加深消费者认知。

一项涵盖日本全国的调查显示,相较于罗森与全家,7-Eleven 消费者的人均收入更多、购买次数更频繁。

单店营收:

产品构成上,高毛利的加工食品及快餐食品占比较多,拉升整体毛利。

针对不同消费者群体,精细化推出产品。如进行日式点心及甜食的开发、点心原料的提供,吸引年轻人。

公司 2021 年与三立制果共同开发出 7-Premium 旗下的“一口”系列零食,每袋仅需 100 日元。便利的特性、小巧的外形以及香甜的口味,受到年轻女孩喜爱。

针对上班白领,凭借味道突出的饭盒和咖啡,提高客户粘性。

高端化:2010 年推出高端 PB 线 7 PremiumGold,主打小众轻奢产品。

例如,7-Eleven 与日本一风堂等泡面巨头合作推出“日清名店系列”,使消费者在 7-Eleven 店内即可体验名店的风味,该系列产品销量约为普通泡面的两倍。

发展线上业务,7-Eleven 网络便利店服务(7NOW),主打将商品从店铺配送到订购者的家中。公司计划在2026 年财年将线上服务拓展至全国。

共配模式:

公司初创时配送系统上生产商与批发商分离,例如,当时的牛奶即拥有全农、森永、明治等品牌,对于消费者属于同品类,但却必须由不同公司分别发货。

公司通过不断与品牌商协商,建立共配模式:将同一品类商品送至个区域配送中心,再统一集中配送到该区域中的 7-Eleven 门店,单位物流成本大幅下降。

美仕唐纳滋:甜甜圈龙头

2021年,日本糕点总市场规模达 2.9 万亿日元,折合人民币 1400 亿元。

美仕唐纳滋(Mister Donut)为起源于美国的甜甜圈连锁店,于 1956 年成立。由日本清洁用品公司乐清(Duskin)于 1971 年引进日本,为日本最早开业的食品连锁店,成长为日本最大的甜甜圈连锁店。

1983 年,日本乐清即将美国经营权买下,更名为 Mister Donut Japan。顶峰时期,公司门店数超 1500 家。

行业需求上,受低糖及健康饮食冲击,日本人民购买甜甜圈意愿下行,叠加“日本奖品法”的更新,限制了公司的奖品制度,导致失去部分核心用户。

2000 年后,竞争加剧。

星巴克等品牌自 1995 年进入日本市场,通过全面禁烟、加强非咖啡饮品、第三空间等特点,占据年轻人心智。

2010 年后,7-Eleven 等便利店巨头也推出甜甜圈产品,公司店铺数开始逐步下滑。截至 2021 年末,日本门店数超 1000家,营业收入超过 40 亿日元。

加盟模式+分散式选址+下沉市场开店

美仕唐纳滋进入日本市场时,核心战略是,通过加盟实现快速标准化复制,选址上从下沉市场切入,分散式开店,最短时间内提升可见度及可触达度,在新品类进入市场的初期,快速占领消费者心智。

相比之下,同时进入市场的竞争对手——Dunkin,选择在核心商业区集中开店,第一家店选择在银座落地,奠定了其高端的路线。

加盟模式下,美仕唐纳滋以较低的成本快速推进门店扩张, 2003 年店铺数达到峰值 1600 家。

Dunkin 因起点过高,且未探寻好合适的单店模型,在店铺数达到20家后缩小规模,经营了10年左右就基本撤出日本。

在产品布局上,美仕唐纳滋选择本土化菜单,同时销售非甜甜圈类产品,诸如汤、三明治与糕点;Dunkin 则选择将美国菜单照搬日本。

产品选择的不同,也对二者经营生命周期产生影响。

甜甜圈供应链的核心在于,高效完成全日本超1000 家门店的配送及过期品库存管理。

美仕唐纳滋总部向加盟门店传送调配好的原料,甜甜圈全部为门店现做、没有中央工厂,同时选址不受配送半径的限制,提升了消费者的体验感。

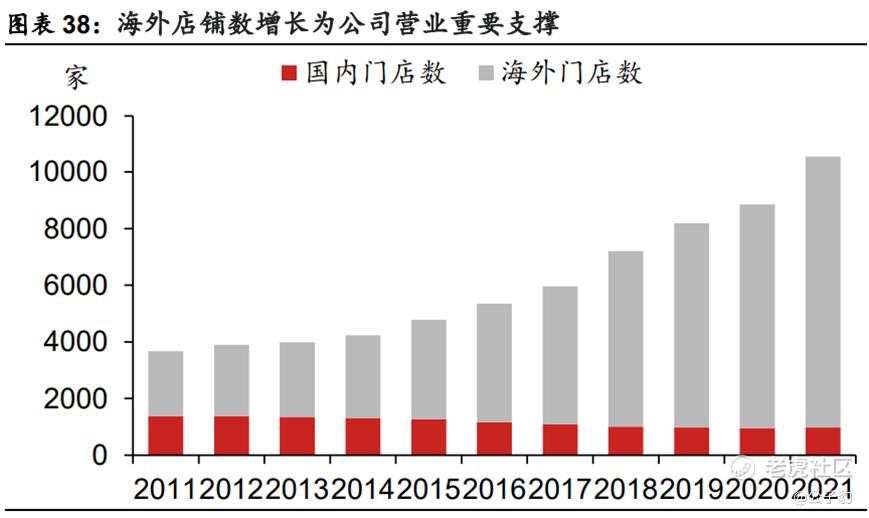

出海打开天花板

公司自20世纪后拓展海外业务,2000年于上海开设第一家分店、2004 年进军中国台湾、2007 年进军韩国。

截至2021 年末,已在中国台湾、泰国、菲律宾、印度尼西亚等地建立多家门店,全球总门店数超过 5500 家,海外门店数远超日本本土。

中国连锁业启示录

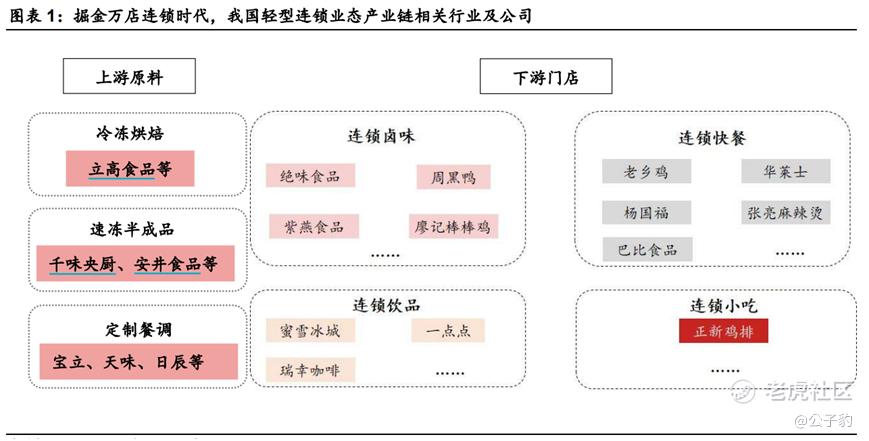

近年来,中国的连锁产业,万店连锁不断涌现,如绝味食品、蜜雪冰城、正新鸡排等。

快速扩张的经验:

加盟及供应链体系是护城河。

1)0-1时期,快速扩张占领心智。

7-Eleven 率先采用加盟与密集开店策略扩张,迅速建立品牌认知。

Mister Donut 作为新品类,通过特许经营、下沉包围都市扩张,击败定位一线商圈的对手。

2)利益分配合理的加盟体系

7-Eleven 与加盟商利益分配合理、激励优越,同时有完善的培养及监督体系,加盟商续约率维持高位。

Mister Donut 建立加盟商学院,统一培训确保标准化。

3)高效完善的供应链为重要支撑。

7-Eleven采用共配降低成本,信息化提升效率,物流仓储费远低于行业。

MisterDonut 采用数字化、可视化仓库系统打造高效供应链支撑门店扩张。

穿越经济周期的经验:

日本经济下行期,便利店相比于大型零售、商超等业态仍有更好的增长表现。

1)经营策略:龙头保持扩张兼并,中小型区域便利店重组。

2)产品策略:注重产品品质,避免沦陷价格战,高性价比产品、差异化产品。

3)门店策略:逆势抢占东京好门店,复合型门店增加提升便利性。

4)服务策略:服务内容多元化以提升客流量。

打破增长瓶颈的经验:

1)门店天花板:

7-Eleven 不断提升便利性、必须性,门店至今仍在增长, 2021 年达 21327 家;

Mister Donut 门店顶峰期达 1500 家后下滑,后续积极拓展海外门店;

2)增加客流量/复购率:

7-Eleven 通过年轻化营销覆盖年轻消费者,通过发展线上化门店覆盖多样化需求;

Mister Donut 推出多款大单品延长生命周期,并推出积分卡及周边联名,借助 IP 营销提升复购;

3)提升均价:

7-Eleven 通过推出自有产品、差异化产品,提升附加值;

MisterDonut 通过产品创新不断拉升结构;

4)效率提升:推进信息化改革。

借鉴日本经验,在餐饮连锁化浪潮下,关注渗透率提升空间大的赛道,处于扩张期,具备强管理力与供应链的标的。

核心标的

建议关注:

下游门店模式中,行业及集中度提升空间广阔的连锁卤味赛道:

绝味食品(强管理力卤味龙头,疫情好转后具备较大弹性)

紫燕食品(佐餐卤味空间广阔,公司具备强供应链及渠道力,处于快速扩张阶段)

连锁茶饮赛道的蜜雪冰城(极致供应链效率构建强竞争壁垒)

上游标准化食材需求提升的投资机会:

千味央厨(聚焦餐饮的优质速冻龙头)

宝立食品(优秀的定制复调龙头)

立高食品(竞争力强劲的冷冻烘焙龙头)

•END•

▼

个人观点,仅作参考,不作推荐。股市有风险,投资需谨慎。

精彩评论

$周黑鸭(01458)$ $洪九果品(06689)$是你推荐给我们的股票?

7-Eleven的商业模式确实值得国内的友商们学习一下

7-Eleven的股票应该我们是买不了?

国内的很多企业已经做到了八成像

立高食品我比较喜欢,感觉是我的菜

按道理疫情之后布局这个赛道会有大机会的