作为港股传统烟草行业的独苗,中烟香港(06055)业绩和估值迎来双击,自6月初发布上半年业绩盈喜以来,公司市值整体提升了三成。

烟草行业是特殊的行业,因为涉及国民健康,上中下游基本都由国家统一管理,尤其是零售端,基本是中国烟草局垄断,旗下的中烟香港拥有相关烟草国际业务独家经营权,垄断进出口业务。疫情三年,该公司业绩逐步复苏,2022年收入以恢复疫前92.8%,2023年上半年收入和利润双增,利润率或将创下历史新高。

不过,资本市场复苏仍需信心加持,三年来中烟香港市值跌了四成,今年前五个月表现仍为疲软,业绩盈喜公告后,才得到启动,可见大部分投资者后知后觉,资本市场表现较业绩略显滞后。市值围绕着业绩做螺旋运动,随着业绩释放,该公司具行业的唯一性,及标的的稀缺性,右侧布局或已到来。

行业垄断地位,业绩稳健复苏

智通财经APP了解到,烟草制品包括传统烟草产品及新型烟草产品,传统烟草产品主要包括卷烟、雪茄及无烟烟草,产业链包括烟草种植、烟标、制造、批发以及零售基本由国家统一管理;而新型烟草包括雾化电子烟及HNB电子烟,近几年才兴起,民企参与度高,但销售方面仍受到限制,市场规模较小。

从行业竞争看,传统烟草呈现比较明显的寡头垄断格局,中国烟草凭借国内消费人口优势,市场份额稳居全球第一名,其次为菲莫国际、英美烟草、日本烟草公司及帝国烟草。相比于海外市场,国内处于垄断地位,中国烟民近五年来在3亿人以上,且一直都稳定增长,卷烟销量在全球市场份额常年超过四成。

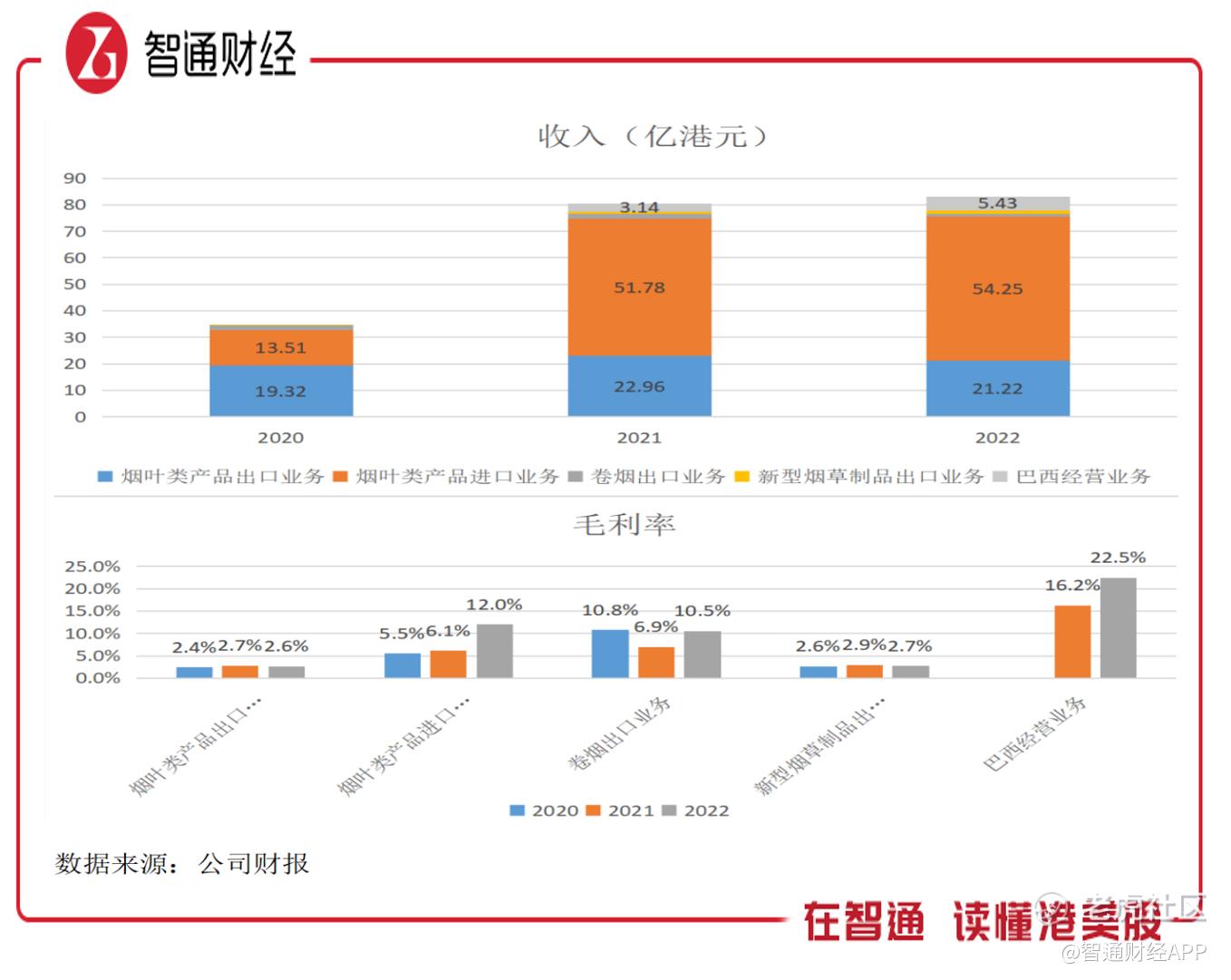

中国市场是海外烟草类公司竞争角逐的核心战场,但由于管控清单,外国烟草很难挤进来,而中烟香港是中国烟草国际业务的唯一载体,主要承载着烟叶产品进口和出口的往来业务,2022年,该公司烟叶类进口和出口收入占比分别为65.2%及25.5%,合计超过90%。烟叶是卷烟的核心原料,国内外市场都存在巨大需求。

以过去三年为周期看,中烟香港收入复合增速54.55%,其中烟叶类进口和出口业务复合增速分别为100%及4.8%,收入分别恢复至2019年的117%及98.5%。业务变化主要为市场影响,国内市场受疫情影响较大,2020年曾大幅下降77.3%,但之后迅速复苏,2022年恢复至2019年86.1%,海外市场表现平缓,没有大起大落,这也导致了烟叶进出口业绩表现差异。值得注意的是,卷烟出口业务自2020年大幅下滑后,一直都比较萎靡,不过根据预告,2023年大概率实现较高的增长。

巴西业务于2021年才并表产生了收入贡献,收入贡献不高,但利润贡献较高。从业务分部的毛利率看,烟叶类产品进口业务毛利率呈现上升趋势,且远高于出口业务,2022年为12%,毛利贡献77%,巴西业务毛利率高达22.5%,毛利贡献14.5%,合计贡献91.5%。由于烟叶类进口为利润核心贡献,整体利润率同向波动。

不过和其他行业不同,中烟香港具有垄断地位,在进口烟叶上拥有绝对议价权,因此盈利能力保障度非常高,同时该公司通过收并购的方式开拓海外市场,中烟巴西旗下非全资附属公司CBT业绩表现突出,或成为海外开拓的成功案例,并复制模式至其他地区市场。海外市场管制较宽松,商业灵活度高,市场空间更大。

中烟香港利润率很低,2022年股东净利润为4.5%,2023年上半年预计将提升至6%,不过股东回报率(ROE)却非常高,2022年为16.76%,2023年年化超38%。该公司主要为销售类行业,资产较轻,且核心资产基本为流动资产,现金流较为充裕,公司每年都派息,2022年派息率为36.9%,派息慷慨。

负债结构需优化,业绩估值迎双击

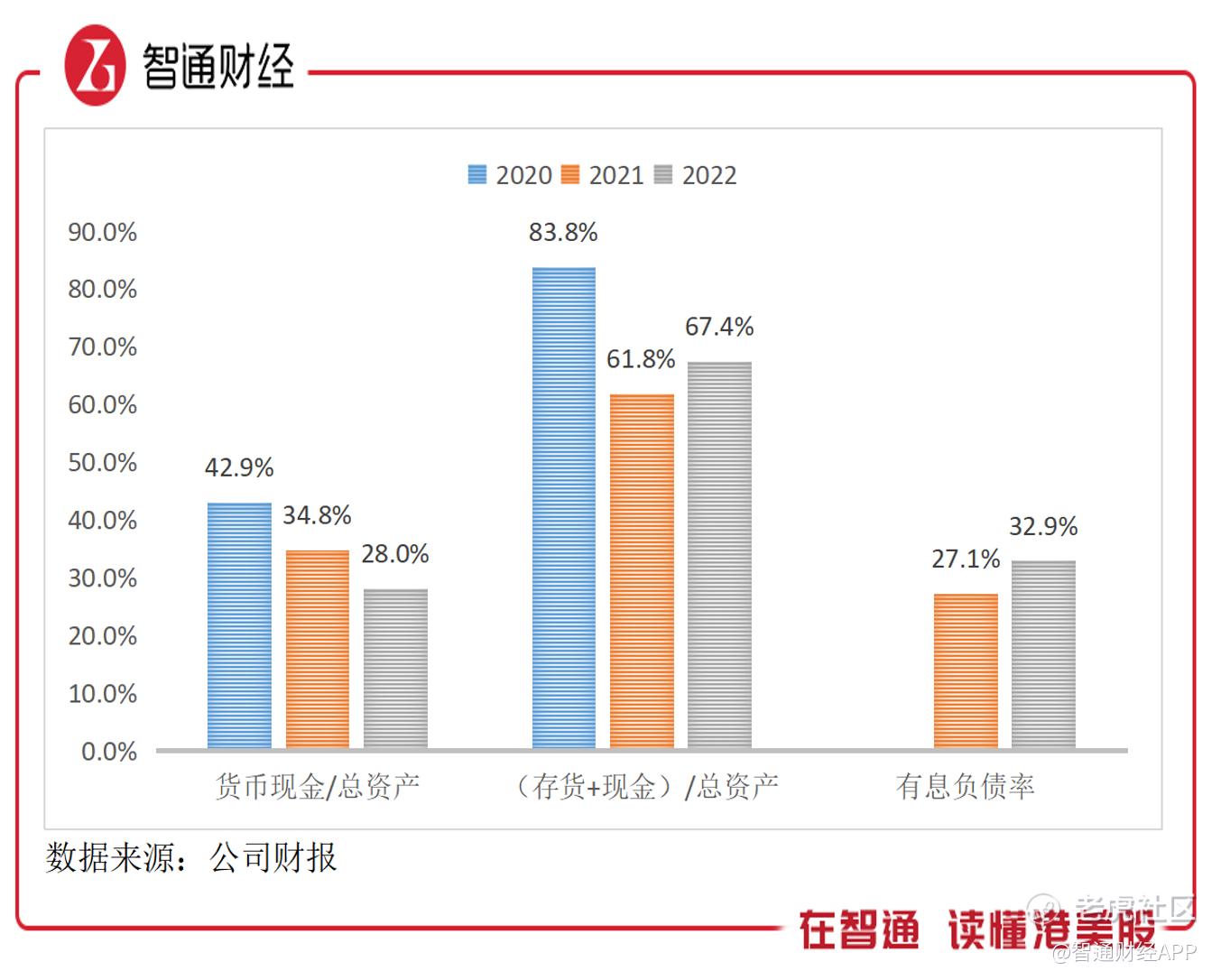

值得注意的是,中烟香港现金造血能力偏差,主要为经营现金流常年为负数,而影响最大的为存货变量,公司或调节商品库存而影响现金流,整体流出额不大,通过投资现金流弥补,这也导致该公司账上现金常年在16-18亿港元之间。2022年,其现金/总资产比例下降至28%,但存货上升,存货和现金在总资产的比例上升至67.4%。

当然,存货变化主要取决于公司战略决策,2022年库存量巨增,大概率为行业复苏做充分准备,迎接潜在释放的需求。中烟香港的负债结构有不合理的一面,整体负债率处于合理区间,但有息债基本为短债,占比总资产也呈上升趋势,2022年达32.9%,短债超过现金额,若长短债得不到有效管理,有可能会影响业务的开拓及运营。

中烟香港消化短债需要长短债置换,目前整体有息债可提升空间有限,公司账上稳定躺着10多亿的现金,海外扩张资金还是比较充裕的。而海外市场将是该公司重心布局的市场,巴西的收购是成功的,成长加速,同时在利润率方面起到了第二驱动作用,未来或将收购海外烟草品牌及渠道以提升竞争力。

实际上,该公司很早就开始重视海外开拓之路,2014年中央提出一带一路建设,及加快推进丝绸之路经济带和21世纪海上丝绸之路建设,中烟“走出去”战略升级,2015年还专门成立烟草行业“走出去”发展战略领导小组和境外并购专项工作小组,2021年收购巴西烟叶公司,保障海外产业链的供应来源。

从监管政策看,中国市场较为严格,但国家统一管理下,赋予了中烟香港的独家垄断权,前景毋庸置疑,而海外市场监管存在差异,政策上存在限制,但经营权放开较大,企业竞争较为充分。近几年新型烟草(电子烟)兴起,欧美处于宽容态度,可开拓的市场空间大,公司新型烟草有望加大出口规模。

中烟香港于2019年登陆港股市场,自上市取得募资净额9.04亿港元,疫情三年一直保持谨慎的使用策略,至今仍有超过50%资金未动用。该公司在财报中也谈到,将在合适时机进行推广活动、开拓新市场、与其他国际烟草公司合作,及开展潜在投资并购。烟叶和新型烟草或均成为潜在收购标的。

其实除了海外市场、烟叶和新型烟草存在亮点外,该公司卷烟出口业务今年或加速复苏,一方面是海外需求得到提振,另一方面三年收入端一直处于低谷,在基数下,2023年有望实现高增长。但不要指望卷烟能带来高利润,在各国监管政策下,高额的税率及销售限制留给公司的利润率并不会很高。

综合看来,中烟香港最大的优势在于垄断地位,这也使得该公司具有极大的稀缺性,且海外市场稳步进军,成功进入巴西烟叶市场,成为海外首个供应基地,此外新型烟草发展迅速,各国监管政策较宽松,公司有望打造成为重要的增长曲线。随着行业需求复苏,尤其是旅游行业带动,成长端预期良好,而核心业务烟叶在海内外整合下,利润率呈走高趋势,驱动盈利端稳步提升。

估值回撤了三年之后,中烟香港的反弹才刚刚开始,近两个月交易量放大,资金流入明显,业绩估值或将迎来戴维斯双击。

精彩评论