自上周 $摩根大通(JPM)$ $花旗(C)$ $富国银行(WFC)$ 财报后,本周 $摩根士丹利(MS)$ $美国银行(BAC)$ $高盛(GS)$ 相继发布财报,美国银行业的主要打企业均公布了Q2业绩。

整体来看,由Q1“硅谷银行风波”带来的影响已经逐渐消退,市场的预期放得很低,大部分的银行都能在营收和利润两端超出市场预期,当然在不同业务部门也有所差异。

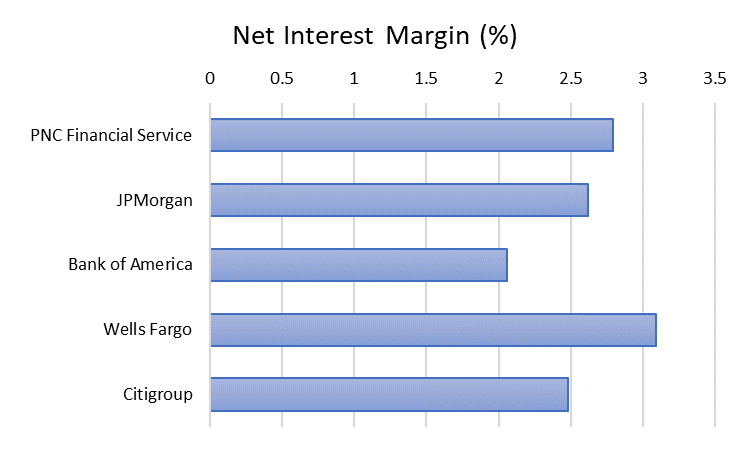

利息收入普遍超出预期。Q1银行也危机后的存款外流并没有发生在大银行方面,反而由于由加息的影响增加了息差收入,与消费者和社区直接相关的银行业务表现尤为突出。这也是 $摩根大通(JPM)$ 、 $富国银行(WFC)$ 、 $美国银行(BAC)$ 等消费者业务较多的银行表现更好的原因。

投行业务普遍下滑,这是全球性趋势。投行的交易、承销和咨询费收入在Q2同比和环比均出现不同程度的下降。虽然此前市场不断调低预期,能使得总体表现略好于预期,但是全年度的投行业务并不乐观, $杰富瑞(JEF)$ 、高盛、摩根士丹利、巴克莱和德意志银行等投行业务占比较高的公司面临更多的顶线风险。摩根大通和花旗银行相比,美国银行的交易和费用收入表现超过预期,而摩根士丹利的表现与预期相符,而富国银行的较小部门看起来最为强劲。

财富管理和交易收入方面的表现,则与底层资产有关,也因银行而异。由于5月下旬的“债务上限”危机,迫使更多投固定资产类交易出现波动,而权益类则在Q2表现良好。例如,MS固定资产和期货类业务不及预期,但其股票交易的下降幅度则小于预期。

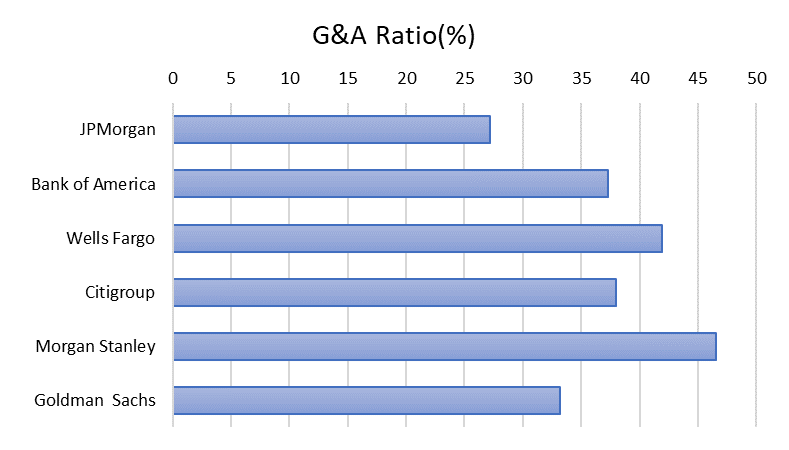

因此,银行业纷纷开启裁员,从Q2开始降低了薪酬支出。其中高盛裁员较晚,还未完全反映,因此利润下降较快,预计后续几个季度会持续下降。

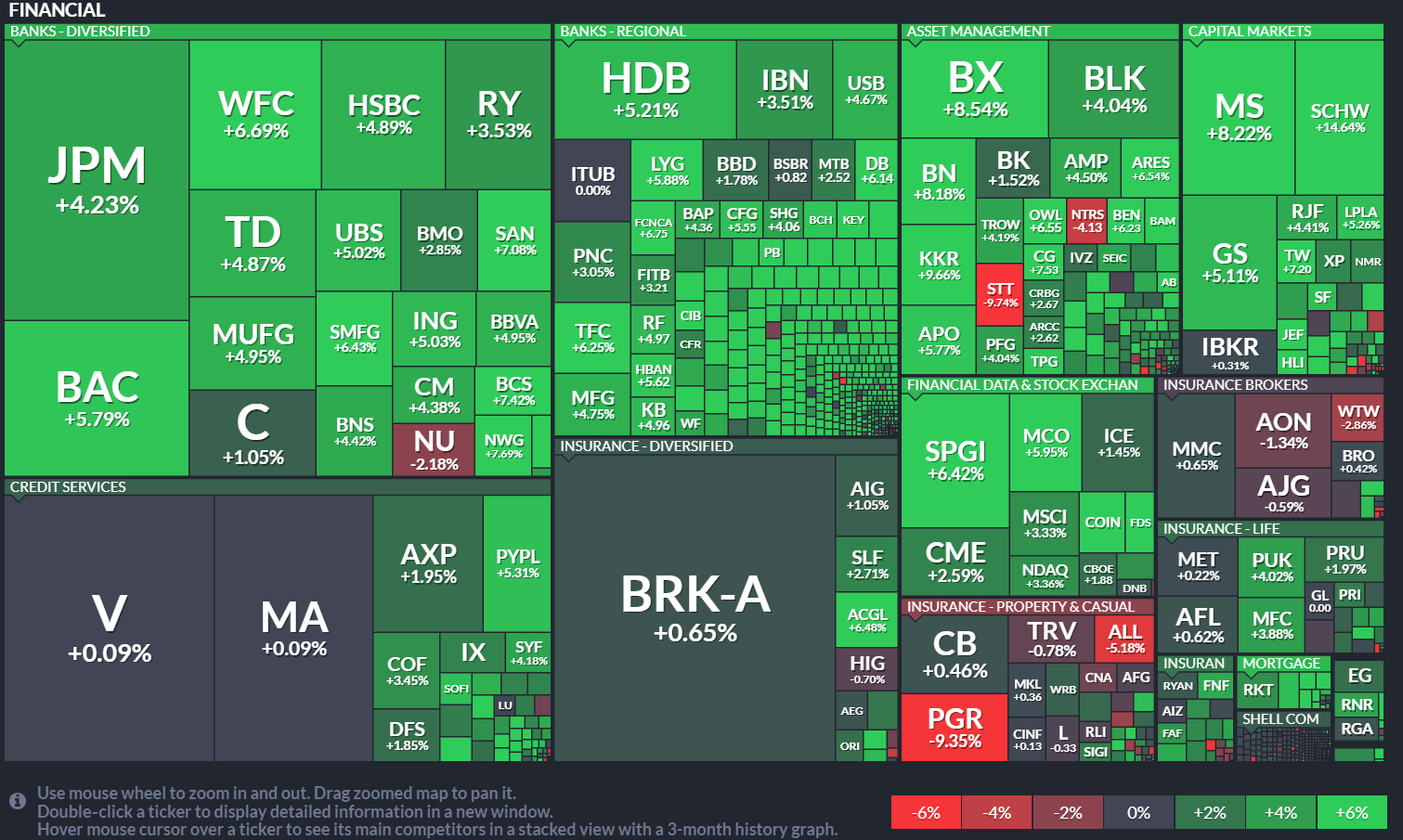

银行的投资以及信贷交易也帮助银行们走出业绩困境,表现出韧性。过去一周,银行业在整个金融板块表现出色。

6月,银行们纷纷通过美联储的压力测试,也进一步证明其资本充足性及流动性并没有市场预期的那么差。Q2财报公布的多项比率也印证了这一事实。

此外,地区性银行近期表现亮眼,在银行业财报这周的涨幅反而超过了综合性大银行,我们认为主要原因是

市场从大银行财报中可以得到 $硅谷银行(SIVBQ)$ 后的银行业危机解除,且恢复情况好于预期;

地区性银行有占比更高的利率相关业务,在Q2的是表现最强的一块;

投资者信心逐渐恢复,衰退预期也降低,流动性不再成为阻碍。

包括 $HDFC银行(HDB)$ $PNC金融(PNC)$ 等银行均表现突出,类似的也有财富管理公司 $嘉信理财(SCHW)$ ,在超预期的财报后上涨了12%,逼近3月危机前的水平。

我们认为,随着银行业危机的整体解除,而美联储又因为谨慎原则希望保持高利率更长时间,这些地区性的银行恢复的节奏可能加快。

精彩评论

这篇文章不错,转发给大家看看