摘要:猜颜色,新希望服务首日会涨还是跌?

万万没想到,市场翘首以盼的京东物流没来,倒是迎来新希望服务(03658.HK)招股的讯息。$新希望服务(03658)$

据了解,新希望服务于5月11-14日招股,价格为3.8-4.7港元,入场费4747港元(每手1000股),农银为独家保荐人,预计5月29日在香港联交所挂牌上市。

一、中国物企第39位,在管总面积1140万平方米

新希望服务,于2010年成立并在成都为新希望房地产集团提供物业管理服务,是享有声誉的中国民生服务运营商,提供物业管理服务、非业主增值服务、商业运营服务及生活服务。据亿翰智库,公司在2020中国物业企业综合实力百强中排名第39位。

与其他地产物企一样,2020年新希望服务92.3%的在管面积来自新希望房地产集团及联系人。截至2020年末,新希望服务在管面积为1020万平方米。总合约楼面面积约为1530万平方米,公司管理的65个项目覆盖中国9个省、1个自治区及2个直辖市等17个城市。

截至最后实际可行日期,公司管理项目增至74项,总在管楼面面积增至1140万平方米,总合约楼面面积约为1790万平方米。

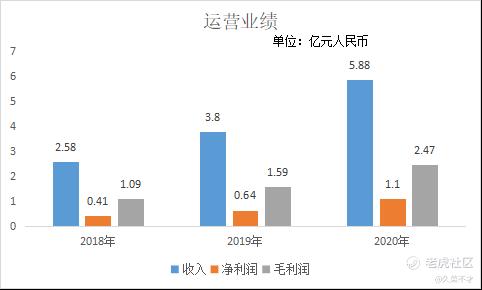

二、去年营收5.88亿元,毛利率达42%

2018-2020年新希望服务的营收为2.58亿元、3.8亿元、5.88亿元,净利润对应为0.41亿元、0.64亿元、1.1亿元,净利润率为15.9%、16.8%和18.7%。毛利润为1.09亿元、1.59亿元、2.47亿元,对应毛利率依次为42.6%、41.9%和42.1%,远高于上市物企毛利率平均值29.5%。可见,过去三年,新希望服务营收和净利润稳步增长。

从收入结构看,增值服务(非业主增值服务+民生服务)的收入占比已经从30.7%提升至48.5%(2018-2020年底),这也是公司毛利率、净利率能一直维持在较高水平的重要原因之一。

值得一提的是,新希望服务还有领先行业的单坪创收能力优势。2020年,上市物企单位坪效的均值为30.78元/平方米,头部物企(按规模划分)的单位坪效均值约在30元/平方米左右。而新希望服务披露,2020年其单坪创收达到57.44元/平方米,明显高于行业平均水平。$碧桂园服务(06098)$$保利物业(06049)$

三、在万亿规模的物管业,做“民生服务”差异化竞争

随着中国物管业的收入预期已迈进万亿规模的级别,2020-2024年有望以总营业收入复合年增长率19.7%的速度在2024年达到2万亿。

不过,物业行业的资本阵营已形成“43(已上市)+19(待上市)”的局面,意味着物业资本赛道的竞争越来越激烈。

区别大多数物企专注于物业管理服务,新希望服务围绕“民生服务”进行差异化竞争,发展了社区生活服务、社区资产管理服务、线上及线下零售服务及餐饮服务、营销活动组织服务、社区空间运营服务等一系列服务,这不仅能提高客户满意度和建立客户服务高粘性,实际上也具备更有竞争力优势的变现能力。

四、一手中签率及申购策略

此次,新希望服务引入6名基石投资者,包括多家知名集团及投资公司,分别为Neptune(贝壳)、Green Better(小米)、Peak Re鼎睿再保险(复星国际)、中国四川国际投资、Keltic (深圳凯尔汉湘实业)及Golden Star。

另外,香港公开发售2000万股,每手1000股,合计20000手。不启动回拨情况下,甲组获配10000手,乙组获配10000手。按20000人估算,一手中签率30%-40%。

综上,新希望服务综合评分60。

精彩评论