6月30号,我发的关于远大的文章,提示大家关注远大的机会,当时正值远大股价大跌,自从文章发表后,远大的股价从那天的1.62元涨到目前的2.7元,11个交易日股价累积涨幅高达66.7%

那么问题来了,目前远大还值得入手吗?今天文章再来深入分析下!

一、公司全貌概览

1、公司简介:国内最大的工业化建筑综合解决方案提供商

远大住工(02163HK)成立于2006年。其创始人兼董事长张剑先生及其管理团队于1996年进入建筑产业化领域,在建筑行业拥有超过25年的经验。公司拥有八代装配式建筑的产品体系,拥有全国领先的信息系统,积累了超过2亿平方米的建筑产业化项目经验,拥有覆盖中国的战略性工厂布局。截至2021年12月31日,远大住宅拥有15家全资混凝土预制构件(PC)工厂和61家联合工厂,共计300多条PC构件生产线,相当于PC构件年生产能力超过1亿平方米。公司与中国十大房地产开发商和十大建筑企业中的9家建立了长期稳定的合作关系,连续四年位居行业PC组件产品首选品牌第一,连续三年稳居国内市场份额第一。

公司是中国最大的工业建筑综合解决方案提供商。公司产品可分为三类:一是PC单元制造业务,包括传统PC部件的设计、制造和组装,以及工业建筑产品,涉及工业园区、企业和学校等装配式建筑的设计和施工。其次,PC部件制造设备的制造业务包括将自主研发的PC部件制造装备出售给联合工厂,用于生产PC部件。第三,模块化集成产品业务涉及高度专业化的装配式住宅产品的设计和施工,即模块化盒子(魔方)产品。此外,该公司还专门为农村地区设计了一款模块化集成产品“美宅”,这是一款采用模块化集成技术建造和精细装饰的独立别墅产品

2、业务概览

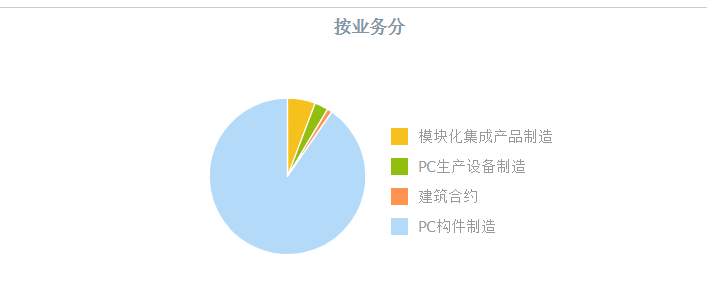

按照收入划分,远大住工的业务按收入从大到小依次为:PC构件生产、模块化集成产品制造、PC生产设备制造,其中,核心业务为PC构件生产,占比高达90.7%

3、股东回报分析:股价带有戏剧性,财务洗大澡,一路下跌成为烟蒂股

远大住工对股东的回报如何呢?用分红再投入的话,公司上市至今年化收益率-38%,妥妥的价值毁灭型公司。原因是2019年上市招股时,由于是国内PC构件龙头,前景也可以,同时公司招股市场也很有诚意,只有8倍,上市之后,股价一路长虹,从8倍PE一路涨到29PE,股价翻了五倍!

之后,随着2020和2021年业绩下滑,股价也随之下滑,但此时股价依然还是招股价接近两倍,转折点发生在2022年,公司年报公布计提金融资产大额减值(俗称财务洗大澡,),之后股价就开启漫漫跌途,沦落为现在的烟蒂股!之所以写这篇文章,就是股价跌到现在,公司以前舞弊的资产全出清后,看能否拣下烟蒂!

全貌概览初步结论:初步来看,远大住工核心主营的PC构件前景是不错,只可惜公司开始动了歪心思,导致现在沦落为烟蒂股,这种公司不适合长持,毕竟有过污点,但股价跌到现在,或许可以捡下烟蒂!

二、基本面分析:大涨66.7%后,依然符合格雷厄姆烟蒂股买入标准

11个交易日大涨66.7%后,目前的远大住工还值得入手吗?

回答这个问题之前,我们首先来重温6月29号我看好远大的几点逻辑,分别是大股东看好公司持续增持、股价极度低估、远大的业务发展并没有股价表现那么差!

因此,涨了66.7%后,远大的投资价值如何,我们继续沿用上面几个逻辑!

1、大股东增持:继续兑现诺言

一般大股东增持自家的股票,尤其是份额大的增持,一般意味着几种情况:

① 公司股价被严重低估

由于高层是最熟悉公司内部的人员,如果是发布公告增持公司股票,且增持数额很大的话,则代表公司内部人员长期看好股票上涨,从侧面也反映出该公司股价处于相对较低的情况。

② 看好公司长期发展

由于是股东用个人的钱来增持公司的股票,这跟用公司的钱来回购公司的股票不同(类似腾讯 的回购)!

用个人的钱来增持,利好程度比用公司的钱来回购公司的股票更大!

大股东大额增持,表明对公司对未来发展持乐观态度,前景光明。大股东增持股票是为了增加自身利益,这也会导致公司股价上涨。同时,大股东增持可以抵消减持带来的负面影响,提升公司的外部形象。

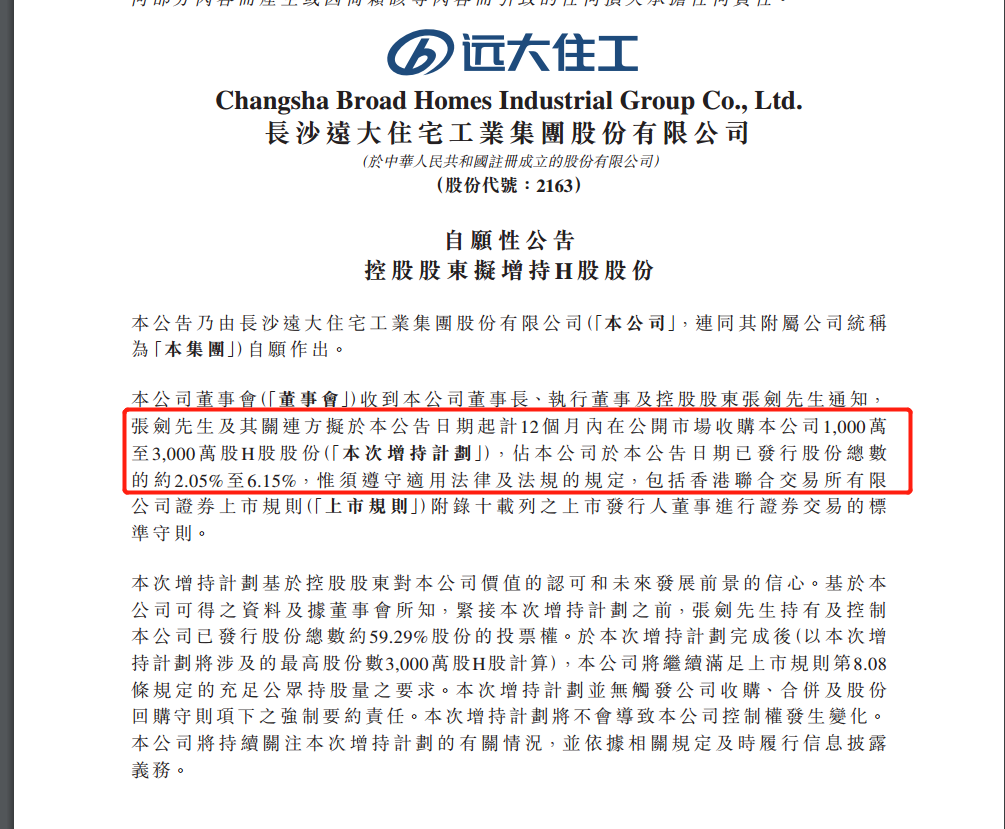

自从上篇文章过后,大股东张剑先生一直没有停止增持动作,继续兑现自己的诺言,目前张剑先生持有公司的股份已经增至50.4%

而根据先前公布的增持1000万-3000万股份的计划来看,目前还能进行很多天的增持动作!

同时,我也发现了,之前一边是大股东在增持,一边是Franchise Fund这个股东在减持,因此,有部分股友会担心远大股价承压的问题,这个已经不必太担心了,因为这个股东经过这些交易日的减持后,目前仅持有远大4.4%股份了

而且在这段时间里,就算这个股东一直在减持,但远大的股价最终不但不受影响,反而还出现了大涨!

因此,当初看好远大的第一个逻辑依然成立!

2、估值分析:依然低估

上次文章用格雷厄姆估值法算出远大超级低估,而股价涨到现在还超级低估吗?

我们继续套用公式来算下:远大住工的净有形资产=净资产(38.15)-无形资产(3.71)-商誉(0.88)=33.5亿港币

而低于净有形资产三分之二,即是低于净有形资产的0.67倍就可以买入,因此,用格雷厄姆估值,远大住工只要市值低于33.5*0.67=22.4亿,就可以买入

截止写文,远大住工市值13.2亿,依然远远低于22.4亿

格雷厄姆的估值法,基本等同于公司破产清算还能赚到的钱,也就是说,目前市场给出的市值,比公司破产清算的价位还要低出好多,这就是公司曾经业绩亏损,所要付出的代价,高管们万万没想到会有这样的后果吧!

因此,当初看好远大的第二和逻辑依然成立,远大依然低估!

3、远大的业务依然在有序发展中

上篇文章介绍的是远大跟美国公司签订了合作备忘录,进军美国加州地区的装配式业务!

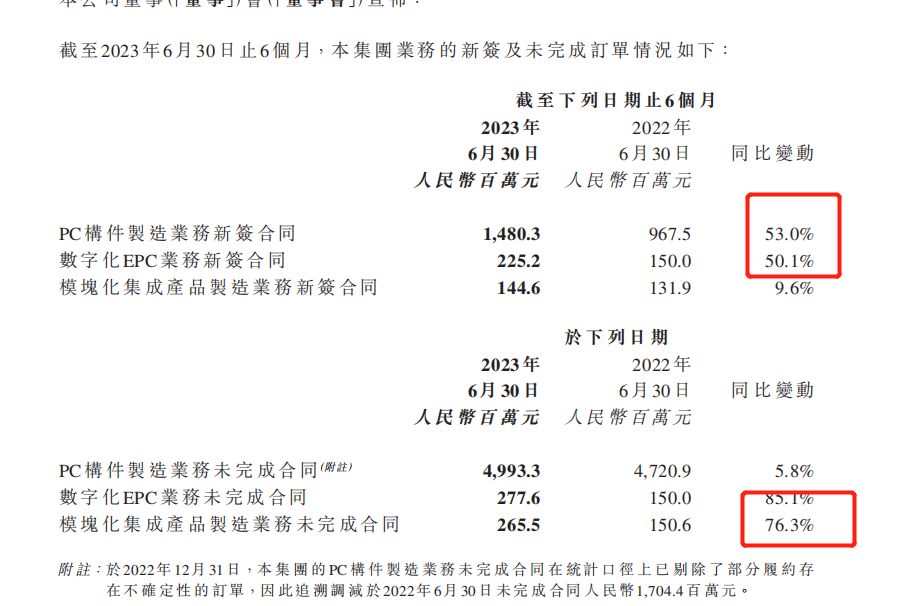

而最近的消息面甚至比上面的更好,直接是跟业务挂钩的,如下图

公司披露了截至2023年6月30日的今年前六个月的订单情况。截至6月30日,公司PC构件(混凝土预制件)制造业务新签订单14.8亿元,同比增长53%;数字化EPC业务新签订单2.25亿元,同比增长50.1%;模块化集成产品制造业务新增订单1.44亿元,同比增长9.6%;同总金额为55.36亿元,未来业务收入具备良好基础。

远大住工表示从上半年的营收和在手订单情况来看,公司所在的PC构件行业已回暖,数字化EPC业务发展增速明显,全年业绩有望保持回升增长。在此情形下,公司控股股东果断增持了公司股份。

这次的消息面直接比跟美国公司合作来得更劲爆,因此,远大住工的业务发展,根本没有股价所反映的那么差!

综上三大逻辑分析,目前我认为远大的机会依然很大,值得继续持有!

三、风险度分析:大涨66.7%后,波动率注定会更大

因此,在如此低估的情况下,市场情绪一旦回暖,远大的股价弹性将很大,但是远大住工毕竟财务有些污点,风险也是很大,巴菲特说过“如果厨房发现一只蟑螂,那里面肯定不知一只”

因此,烟蒂股总是伴有较大的风险,不适合保守型且对股价敏感的,激进派的话,也不适合大仓位,轻仓玩玩就好,毕竟,格雷厄姆的烟蒂股买入,是最少10只起步的,这样可以有效分散风险!

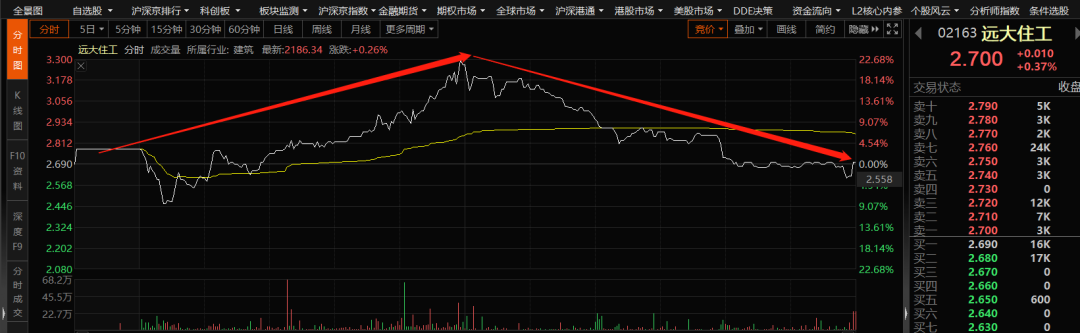

同时,在股价涨了66.7%后,股价的波动性肯定会更加大了,毕竟有一批利好兑现的资金选择离场,我们也可以从上周五远大股价表现体现出了这种波动性,上周五(7月14日)远大的股价一度最高涨幅22.7%,随后波动加大,股价回落,至收盘仅涨0.37%,一天的波动高达20%点

四、全文核心结论:

① 初步来看,远大住工核心主营的PC构件前景是不错,只可惜公司开始动了歪心思,导致现在沦落为烟蒂股,这种公司不适合长持,毕竟有过污点,但股价跌到现在,或许可以捡下烟蒂!

② 从基本面分析环节中,虽然短短11个交易日大涨了66.7%,但目前远大的估值还不算高,依然还符合格雷厄姆的烟蒂股买入标准

③从风险度分析看出,烟蒂股总是伴有较大的风险,不适合保守型且对股价敏感的,激进派的话,也不适合大仓位,轻仓玩玩就好,毕竟,格雷厄姆的烟蒂股买入,是最少10只起步的,这样可以有效分散风险!同时,远大股价涨到现在,波动性将会放大,同个交易日股价20%幅度波动可能将是常态!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

精彩评论