最近市场不好看,大概率也是今年的缩影。

所以对今年收益预期定的比较高的朋友,可以多沉淀下。

春节后那一轮下跌,确实是市场的估值高了,自然需要往下打压打压,但我判断目前大概率是上下震荡的状态。

既然如此,我认为跌到可以买的标的,大概有这么几个。

第一,中概互联或恒生科技

熟悉我的,应该知道,最近说的比较多的就是它了。

国内的公司,不管在A股或港股或美股上市,最赚钱的生意莫不是白酒,原来可能还有个医药,被集采锤了以后,利润就没以前那么可观了。

另一个我认为当属互联网。

国内的互联网企业不少在港股或美股上市,代表新经济的他们,虽然许多都在亏着做买卖,但互联网的生意模式与传统实业不一样,靠扩大用户规模强化优势地位,是它们经常做的事情。

比如京东,它常年亏损,难道赚不了钱吗?并不是,而是把钱投在了更花钱的物流基础设施建设上,一旦调整经营方向,京东随时可以赚钱。

虽然现在互联网行业受到反垄断的影响,尤其顶级的龙头,但观察这个行业的发展,几乎不受行业壁垒影响。

所以只要稍微做大一点的,都会跨行业的布局,就算自己不亲自下场,也会战略投资。

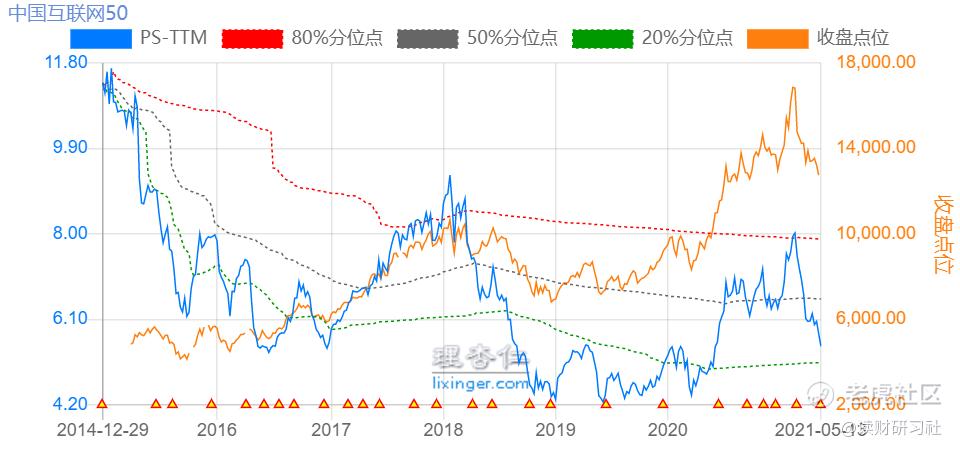

从当下标的的趋势来看,中国互联网50的PS已经到了5.5倍,而它的最小值在4.4倍,历史百分位28.42%,这个价格还算可以的。

再跌下去,就给了再次低价买的机会,现在A股比这个便宜又有成长的确实不多。

第二,券商

券商虽然有银行和地产的趋势化,但它的爆发力余威还在。

虽然没有跟上上一轮行情,但它的估值已经下降到了低估的区间。

从当前数据的角度,PB为1.58倍,历史百分位16.05%,不是最低的数据,但也还算有吸引力。

券商这种有时候太老实,有时候又狂野的hold不住,只能在它不断创造价格低位时慢慢补仓,等涨的比较猛一次出清。

加上券商的业绩增长,跟市场行情有关系,大概率今年不会有太明显的表现,看大家能不能坚持了。

……

1. 仙乐转债明日上市

仙乐转债的正股主营营养健康食品研发和生产服务,在A股比较稀缺,所以基本面还算可以。

当前仙乐转债溢价率14.3%,虽然溢价率比较高,但标的还算不错,明天不至于没肉,预计上市价格预估110~120元。

建议打新的朋友开盘就卖,既然选择打新,就别把新债捂在手里当老债使。

2. 阿里季度净亏损76.63亿元

这是阿里上市以来首次出现亏损财报。

主要由于反垄断罚款182亿元,阿里直接把这次的影响一次性体现在财报里了。

以阿里这么大的体量,这点罚款虽然没有伤筋动骨,但对资本市场的影响不好,财报一发,美股开盘一度跌了3%。

如果看阿里这次营收及其他业务的增长,还是很不错的,这么大的体量,核心业务还能保持20%的增长。

从去年10月开始,截至目前阿里股价已经从最高点319.32跌了31%,期待它能走出低谷,重新回归上升渠道。

3. 指数估值数据

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2021年5月13日估值表

第915期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

精彩评论