过去半年,出于对宏观经济、竞争环境以及反垄断的担忧,许多人对阿里巴巴的前景持怀疑态度。阿里的股价从最高点回调了34%,而且资本市场仍出于争议之中,大批投资者选择作壁上观。不过,在看到刚刚发布的2021年1-3月业绩(以及2020-21财年业绩)之后,我觉得现在或许是时候重新押注于阿里了——不是几个星期到几个月的那种短期押注,而是几年的那种长期押注。

我的想法很简单:阿里选择了一条正确的道路,即通过新零售业态和基础设施扩张,将淘系电商积累的用户优势扩张到同城零售、本地生活服务当中,从而建立一个包罗万象的“身边经济生态系统”。这个生态系统,能够满足用户几乎一切品类、一切性质的购物需求:

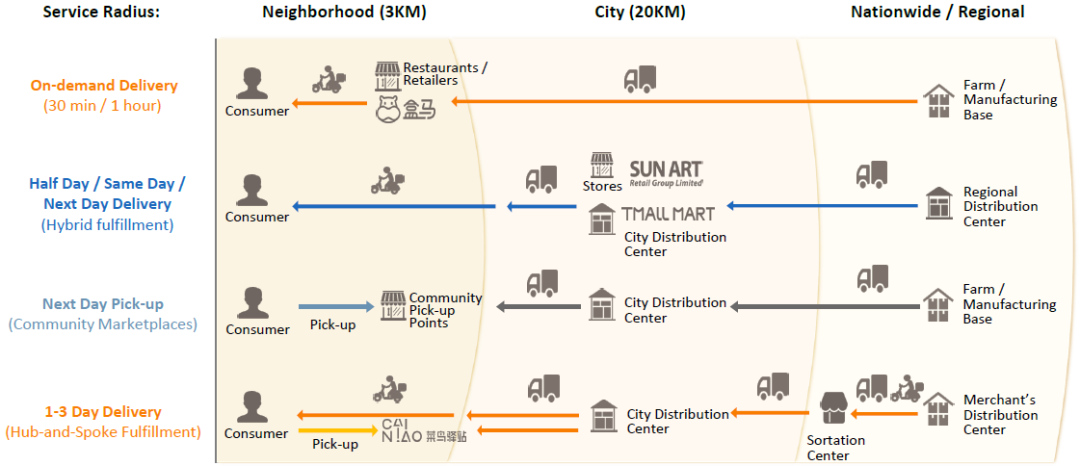

外卖及生鲜商品,30分钟至1小时内送达:盒马鲜生、饿了么(淘鲜达亦可能向这个方向扩张);

生鲜商品及日用品,半日达、当日达或次日达:淘鲜达、天猫超市;

生鲜商品及日用品,次日定点提货:盒马集市;

传统电商产品,1-3天送达:淘宝、天猫、聚划算、淘宝特价版。

在这个包罗万象的“全方位零售版图”当中,阿里原有的“核心电商平台业务”,即淘系电商,只是一个支点和出发点。它很能赚钱,是阿里集团的“现金牛”,而且在品牌服装、美妆、母婴等品类的优势几乎是不可动摇的;但是,它毕竟只覆盖了零售需求的一小部分。

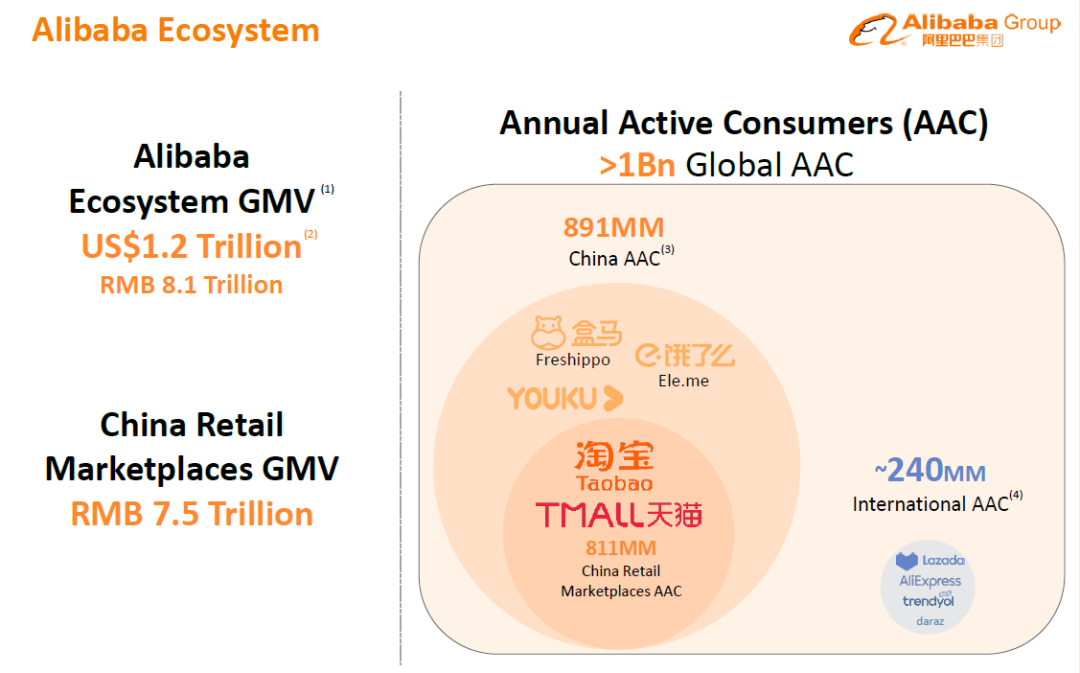

过去十二个月,淘系电商产生了7.5万亿人民币的GMV。而消费者对买菜、买粮油日化、订外卖的需求,可能比上述数字高几倍;消费者对这些“身边经济需求”下单的频率,可能也是在淘宝/天猫APP下单频率的好几倍。淘系电商是阿里过去十年增长的主要动力,如果它在未来十年还想持续增长,那就要打开通向“身边经济需求”的大门。

因此,阿里在不停地加注于“身边经济生态系统”,仅仅在过去的一个财务年度之内,就做出了如下举措:

在菜鸟网络旗下,成立了新的自营落地配送公司“丹鸟即配”;

将天猫超市升格为“同城零售事业群”,许多新零售业务均被划入;

将饿了么的定位从“餐饮外卖平台”改为“生活服务平台”;

持续加强淘鲜达、盒马鲜生的覆盖面和履约能力;

成立盒马集市;

全面并购高鑫零售(大润发、欧尚超市)。

其中,并购高鑫零售是一个非常激进、但是非常必要的举措。它使得阿里的员工总数翻了近一倍,同时获得了全国232个城市的500多个零售网点、1307万平方米的零售及仓储空间。阿里从此一跃成为中国最大的自营零售商之一。事实上,自从张勇(逍遥子)于2015年担任阿里集团CEO以来,就一直在加强对线下零售及自营业务的布局;并购高鑫零售不是开始,更不会是结束。

很多人到现在还不理解,为何做惯了淘系电商平台生意的阿里,一定要在新零售领域把资产做重,一定要亲自去做“脏活累活”。我一开始也不理解,不过现在逐渐能理解了。关键在于两点:业务流程重塑和履约能力。

业务流程重塑:电商平台都希望打通线上线下的用户流、数据流,站在互联网的角度去重塑传统零售的业务流程——但是,仅仅基于战略合作或投资关系,是很难做到这一点的。2016-18年,阿里、京东、腾讯都与许多零售企业签订过战略合作协议,实际执行效果则参差不齐。显然,只有以自建或并购的方式,拥有自己的线下零售体系,才谈得上对传统零售进行业务流程重塑。

履约能力:要让消费者买东西,首先要有东西可卖,而且按时送到。过去几年的事实一再证明,履约能力是新零售的核心竞争力,尤其是对于时效性极高的1小时达、半日达业务而言。提升履约能力是没有捷径可循的,必须日复一日地搭建并强化基础设施。这也是张勇接任阿里集团董事长以来,投入资源最多的领域。

竞争对手京东、美团、拼多多也注意到了“身边经济生态系统”存在的历史性机遇。它们大举押注于到家、买菜、闪送、社区团购等新零售业务。上述竞争对手当然都很强大,动作很快、效率极高,而且都选择了最适合自身资源禀赋的切入点;这不禁让资本市场颇为担心阿里能否在这个领域站稳脚跟。然而,阿里的管理层清醒地意识到:胜负将取决于谁的供应链和基础设施更发达,谁能真正实现对一切零售场景的无缝覆盖。至少从目前的情况看,我认为阿里赢下这一局的希望还是很大的。

淘系电商继续稳步前进,从而为新零售等战略新兴业务提供了良好的弹药储备——上个季度,天猫实体GMV同比增长26%,整个淘系电商的AAC(年活用户)环比增加了3200万、移动MAU(月活用户)环比增加了2300万。过去每个季度都有人讨论“淘系电商用户已经见顶”的说法,可是从未成真。现在看来,淘系电商的用户可能会一直增长到与中国的移动互联网总用户大致持平。

当然,肯定会有人指出:过去几个季度淘系电商的用户增长主要是淘宝特价版驱动的。仅仅上个季度,淘宝特价版的AAC就环比增长了5000万;照此计算,甚至可以得出淘宝/天猫的AAC已经开始下降的结论。不得不说,这种说法是错误的,因为淘系电商各个APP的用户重叠度很高。正确的说法是:淘宝特价版从淘系电商体系内部转化了一部分用户,也从体系外部获得了一部分新用户,从而成为了淘系电商整体的用户增长引擎(尤其是在经济欠发达地区)。

2020-21财年,淘系电商GMV增长最快的品类有快消品和家装——前者体现了阿里发展“身边经济生态系统”的阶段性成就,后者则体现了淘系电商仍有扩充品类的空间。过去几年,在服装、美妆这两个壁垒很高的核心品类之外,淘系电商已经在母婴、运动、奢品、数码等多个品类取得了巨大进展,家装只是一个最新的案例而已。

仔细观察过去几个季度的阿里财务报表,会发现一个耐人寻味的现象:淘系电商平台业务收入增速要快于EBITA增速,后者又快于核心电商业务(含新零售)的整体EBITA增速。以上个季度为例:淘系电商平台业务收入增长了40%,EBITA增长了28%;而核心电商业务的EBITA只增长了9%。从业务层面,上述现象可以得到合理的解释:

淘系电商为了获取及留存用户,加大了市场推广力度;因此,阿里集团的销售费用率在过去一年中上升了3个百分点。手机淘宝APP还进行了频繁的产品迭代,尤其是强化了视频、直播、信息流等互动功能,这也会增加成本费用。不过,淘系电商的EBITA增速仍然略高于GMV增速,所以它的商业模式仍然是非常健康的。

在新零售、本地生活服务、淘宝特价版等“战略投资方向”上,阿里愿意承担较高的亏损——仅仅上个季度的运营亏损就高达137亿人民币,从而大幅拉低了核心电商业务的整体EBITA。在现阶段,新零售GMV规模越大,亏的可能就越多,但是这种亏损是必须付出的。

现在,阿里在集团层面的思路就是:在该投入的地方不惜一切代价投入,在不重要的地方则收缩投入。在整个2020-21财年,阿里在新零售、本地生活服务、物流、国际业务和淘宝特价版上的运营亏损,同比增长了约80亿元;与此同时,在大文娱业务上的运营亏损,同比收窄了约50亿元。虽然文娱业务在吸引用户及用户时长方面具备一定的作用,但是与新零售比起来,它的战略地位显然较低。投资者显然也会赞成阿里把钱投到刀刃上。

过去十多年,阿里巴巴的持续快速增长,主要是基于下列逻辑:它最好、最全面、性价比最高地满足了中国互联网用户的消费需求。在这个过程中,它积累了庞大的用户基础、较高的用户黏性,以及对各类主要商品的know-how. 只要这个逻辑不被打破,阿里就是一家举足轻重的、值得投资人在长期押注的公司。目前看来,我认为阿里选择的方向是正确的:以淘系电商为支点和现金牛,以“身边经济生态系统”为战略扩张方向,以线下零售、物流和云计算为扩张的手段,以满足更多消费者在更大范围内的需求。

尽管宏观经济环境仍然难以预测,尽管在执行新零售战略的道路上还存在许多变数,但是对于阿里这种规模的企业而言,选择正确的道路就成功了一半;何况它已经在许多领域执行成功了。因此,现在是时候重新押注于阿里巴巴,而且是押注于它的长期未来了——或许将带来丰厚的长期回报。

你认为呢?

精彩评论

哈哈