由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

美股的Q2财报季这周开始拉开了帷幕,众所周知,目前美股处于技术牛中,技术牛能否转变为全面牛市,接下来Q2的业绩潮尤其重要,今天来分析下美国最大的商业健康险公司-联合健康!

一、公司全貌概览

1、公司简介:美国最大的商业健康险公司,世界排名力压伯克希尔

联合健康是美国最大的健康保险和健康管理服务集团,主要从事健康保险和医疗管理服务。该组织成立于1974年,由医生和医疗专家发起。最初,公司主要经营健康保险,但后来逐渐扩展到健康管理服务和信息技术服务,业务领域从美国扩展到世界

公司发展历史可分为三阶段:

① 发起设立阶段:1974年,联合健康的前身Charter Med Incorporate成立。1977年,联合健康公司作为其母公司正式成立。联合健康诞生于美国开放管理型医疗保健HMO时代,由医疗政策专家和HMO管理专家共同组建,诞生了医疗保健管理的基因,为公司后续的产品创新和并购奠定了基本方向。

② 产品创新与信息技术管理阶段:在20世纪70年代和90年代,该集团进行了一系列创新,包括老年医疗产品、养老院个人护理计划、药物福利管理、移植网络、人工智能系统等。

③ 收购、合并和扩张阶段:自20世纪90年代以来,该集团通过并购不断扩大业务范围和能力,包括收购Amecichoice、Pacificare、Sierra、Amil等业务,拓展Medicaid、Medicare Advantage、Brazil等业务。在健康管理业务方面,集团通过不断收购与医疗技术相关的子公司,迅速增强了技术实力,并与公司积累的信息技术实力不断融合。

经过近半个世纪的发展,联合健康已成为美国最大的健康保险和健康管理服务集团。2021年,《财富》杂志发布《财富》500强榜单,联合健康集团首次超越伯克希尔哈撒韦公司进入全球前十,排名第八。

2、业务概览:健康险为核心基本盘,医疗服务勇担第二增长曲线

按照收入划分,联合健康的业务占比由大到小为联合医疗(健康险)、OPRUM(医疗服务),公司核心基本盘依然是健康险为主,而近年来通过不断并购,医疗服务占比不断上升,成为公司的第二增长曲线!

3、股东回报分析:长期回报优秀的十年十倍股!

联合健康对股东的回报如何呢?用分红再投入的话,公司上市至今年化收益率19.5%,而近十年的年华收益为23.44%,这收益率刚好是十年股价涨了十倍

但是今年以来还是负收益,主要是因为此前公司向市场传达赔付率可能升高,导致市场出现一定程度恐慌所致!

全貌概览初步结论:初步来看,联合健康作为美国最大的健康险公司,排名力压巴菲特的伯克希尔,长期回报率堪称优秀,妥妥的十年十倍大牛长牛股,而短期跑输大盘,是因为保险行业环境所致,公司的竞争力没有减弱!

二、整体业绩情况:营收利润均超预期,股价得到修复!

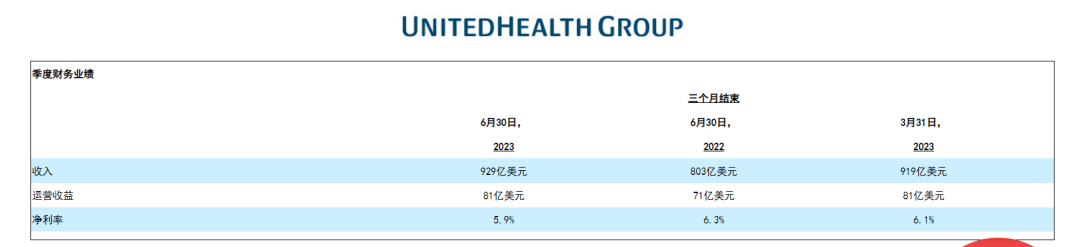

7月14号在美股盘前,联合健康公布了2023财年第二季度业绩

财报显示,财报显示,公司的营收为929亿美元,同比上涨了16%,高于预期的910.1亿美元。每股盈利为6.14美元,也高于预期的5.99美元。

整体业绩上给我的感觉是:联合健康是属于典型的收入端和利润端双双大幅度超预期的戴维斯双击类型,现在美股可是处在技术牛中,只要你有一点是超预期的,市场都不会吝啬对你的回报,而公司属于双超预期型,大涨是板上钉钉的事了!

虽然周五晚的美股大盘高开低走,但公布业绩的联合健康依然能上涨7.24%

之所以能这样大超预期,本质上是因为市场对公司的预期并不是很高所致,在过去一段时间内,华尔街虽然给了83.3%的赔付率预期,但实际上当时市场都怕比这个数字还要高,结果业绩出来后赔付率是83.2%,反而导致业绩符合预期就大涨

接着我们来看下分部情况如何

三、分业务分析:核心基本盘稳固,第二增长曲线勇担重任!

上面业务概览我们也了解了,目前联合健康主要是两大业务,基本盘是健康险,第二增长曲线是医疗服务,我们拆分来分析!

1、United Healthcare健康险:龙头地位稳固,业务可持续性稳定增长

United Healthcare保险业务是公司的基本盘,公司的健康保险业务主要为客户提供全面的健康福利计划,为客户创造更好的医疗体验,并帮助他们控制不断上涨的医疗成本。它也是公司客户的切入点

由于公司在健康险属于龙头,地位稳固,竞争优势突出,但由于规模太大,因此,基本盘常年能保持高个位数至低双位数的稳定增长的态势

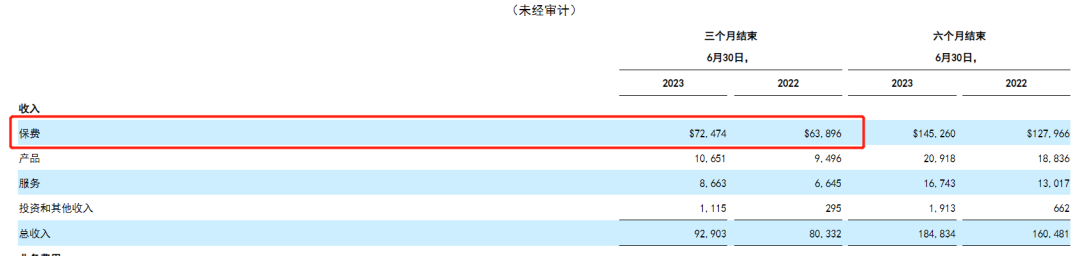

本季度公司的医疗保险业务United Healthcare的收入同比增长13%,达到702亿美元。

这样的业绩表现如何呢?我们可以按照公式收入=销量*价格来分析量价关系

量的方面:今年以来,保险服务数量增加了110万次,公司保险服务对象总数超过5000万。

价的方面:Q2季度累积保费收入为725亿,去年同期为634亿,同比增长幅度为14.4%

因此,本季度公司的健康险是属于“量价齐升”的戴维斯双击的最完美的情况,同时,本季度健康险收入13%,超过了之前的9%-10%的增速,而健康险占总收入的比例最大,因此,本季度公司业绩超预期,很大一方面是由于健康险的加速增长所致,同时,单价的增速尤其突出!

2、医疗服务:第二增长曲线勇挑重任,加大投资愿意牺牲短期利润

Optum是联合健康公司健康管理和服务业务的子公司。它是一家信息和技术支持的卫生服务企业,有助于卫生系统现代化和改善总体人口健康。它主要分为三个部分:OptumHealth(健康管理业务)、OptumInsight(信息技术服务)和OptumRx(药品服务管理),为广泛的医疗保健市场提供服务。

联合健康的产品和服务业务主要由Optum部门运营,这是其主要保障保险业的重要补充。

本季度,Optum的收入增长了25%,达到563亿美元。公司的这部分业务依然能维持中高双位是的增速,本季度依然能勇担大任,

Optum提供的服务包括各种医疗服务、处方药谈判和管理等,但是通过上图,我们也发现了,这业务唯一一点不足是利润率从去年同期的7.3%下滑到了本季度的6.6%,直接下滑了7个百分点!

公司给出的解释是:他们是在加大投资,愿意在短期内牺牲利润率来实现增长。未来利润率会有所扩张。

3、上调全年业绩指引

鉴于今年上半年公司良好的业绩,联合健康的高层上调了今年全年的业绩指引,公司将全年净利润预期区间提高至每股23.45美元至23.75美元,调整后净利润预期区间提高至每股24.70美元至25.00美元。

因此,周五的大涨也跟上调业绩指引有关!

四、估值分析:相对估值还处于低估

根据本财务报告中提供的指导,公司的远期市盈率约为19倍。考虑到该公司16%的增长率和市场估值,这可以说是便宜的。

我认为,最近公司利润率的挤压更多的是后疫情时代带来的余热。这种现象显然不会永远持续下去。从长远来看,联合健康的护城河是深而稳定的。自2013年以来,该公司的收入和营业利润每年都在增长。股息从2010年的3美分增加到本季度宣布的1.88美元,增长了63倍。医疗行业的属性也使该公司更具防御性,2022年几乎没有下降。

但是我们也要注意的是,这里只是相对估值处于低估,什么叫相对估值呢,就是相对于美股其他大型创新高的科技股而言,联合健康的估值是低估!如果未来美股因为整体高估而出现回调的时候,联合健康的估值就不算低估了!

五、全文核心结论

① 初步来看,联合健康作为美国最大的健康险公司,排名力压巴菲特的伯克希尔,长期回报率堪称优秀,妥妥的十年十倍大牛长牛股,而短期跑输大盘,是因为保险行业环境所致,公司的竞争力没有减弱!

② 从本季度整体业绩看,联合健康属于收入和利润均超预期的戴维斯双击类型,属于市场最喜欢的超预期类别,之所以能大超预期,本质上是因为市场对公司的预期并不是很高所致,在过去一段时间内,华尔街虽然给了83.3%的赔付率预期,但实际上当时市场都怕比这个数字还要高,结果业绩出来后赔付率是83.2%,反而导致业绩符合预期就大涨

③从分业务来看,公司的核心业务健康险由于龙头地位稳固,本季度呈现加速增长的态势,第二增长曲线医疗服务继续勇担大任,而利润率的减少,主要是公司牺牲短期利润追求长期回报所致

④从估值面上看,考虑联合健康16%的增长率和市场估值,这可以说是便宜的,在业绩持续改善的背景下,这种情况不会持续太久,值得投资者考虑。

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论