作者丨和卿

来源丨米筐资本(ID:mikuangziben)

目前,资金的堰塞湖还在膨胀,聚集...... 只待经济拐头,开始泄洪!

1

不知道读者发现没有,最近的经济政策似乎都在靠银行系统维系着整个经济,靠放松企业来推动他们扩张稳住经济?

就比如最近高层接二连三的经济政策:

针对产业,央行弄了2000亿支农支小再贷款,各部门也分别对新能源车、新基建、芯片等开绿灯、免税发补贴;

针对地方,国有大行有选择性地给某些省份提供信用额度,河南1万亿,河北不少于2万亿;

针对房地产,延长去年的支持政策,允许商业银行为现金短缺的开发商延长贷款到明年底。

发现没有,这些政策都有一个共同点:以央行为首的银行系统在干一部分财政的活——准财政政策。

这也印证了笔者上一篇文章中所说的《下半年,是“准财政”的舞台》的观点。

这意味着什么呢?

意味着M2增加由财政主动借钱转向银行定向放贷。

而高层这么做的目的有两个:

其一,准财政弥补高层严控地方债务而导致的财政支出不足;

其二,低通胀下的经济压力需要额外印钱来保证经济主体债务支付的链条不会断裂从而引发金融风险。

这两句话理解起来可能有些费劲,咱们一一说明。

首先有一个宏观经济学前提,那就是经济压力很大的时候,都需要财政花钱来疏通,让钱流到企业和居民手里从而开启新一轮投资和消费热潮。

然而,疫情这三年让财政花了不少钱,地产放缓又让财政的收入没跟上,收支缺口扩大让高层很担心债务风险,所以最近针对地方又开启了新一轮去杠杆——一边阻止地方债务总量扩张,一边坚决守住(地方)不发生债券违约底线。

重心转向化解债务而非加大投资的结果必然是财政花钱疏通经济的效果变弱。

没办法,靠银行系统定向放贷的准财政来弥补。

深层次的目的恐怕还是保证经济主体的债务支付链条不会断——市场不会因为缺钱而违约。

要知道低通胀的背后是经济活力低,钱难赚。此刻,部分行业靠收入来支付欠款变得更加困难,需要新的货币来维持流动性——此刻,房地产就是最典型的行业。

所以,不要觉着奇怪,现实就是如此:通胀越低,钱的活性越低,银行系统就会努力给影响力很大的主体(地方和地产)放贷、印更多的钱。

2

那么通胀还会继续走低吗?

笔者认为,还会。

因为“托(拖)而不举”的经济政策根本无法短时间将钱送到企业和居民手里,完成通胀上行的充分条件——买买买!

之所以说当前的经济政策意在托而非举,主要有两个证据佐证:

1、当前的经济政策并非真的宽松;

经济政策到底宽松不宽松看两个维度,一个是货币政策一个是财政政策。

财政政策因为地方债务问题而趋紧,谈不上宽松。之所以说连货币政策都算不得宽松是因为实际利率比以前还高。

要知道,实际利率约等于名义利率减去通货膨胀率,这大半年通货膨胀率下滑的幅度远远快于降息的幅度,实际利率整体比以前更高。

究其根本,低通胀下的赚钱能力跟不上负债支付的压力,挤牙膏式的那点儿降息根本没有从整体上缓解负债压力。

2、官方的支柱产业房地产在如此艰难的局面下,银行系统也仅仅提供必要的资金支持,而没有提供更多,可见房住不炒的基调,定力十足。

这些都是没有扩张没有举的表现,足见政策求稳的意图。

相反,高层最近提升民企信心,靠“放宽”来推动企业负债、扩张的意图非常明显。

开民企座谈会、开外资企业座谈会......最典型的当属蚂蚁金服、腾讯等罚款落地,预示着打击互联网垄断的任务暂时告一段落。

那么,这些对盘活内需有用吗?

有,但是见效缓慢,钱不能短时间流到居民手里就形不成实际的购买力而盘活经济、推高通胀。

3

正因如此,笔者认为,“通胀走低——银行系统定向印钱”还会持续一段时间,资金的堰塞湖还会膨胀、聚集。

为什么这么说?

因为银行系统提供流动性本质上就是印钱,而我们货币流动的堵点还没有疏通(没人借钱往实体经济砸钱让货币政策传导失效,惧怕债务让财政政策大打折扣)。

资金依然聚集在上游而没有继续往下流;资金无法往下流动,无法到达居民手里,通胀就还会继续走低,这是铁律;通胀走低又会让政策认为需求还在萎缩,就会继续注水,保证债务支付的链条不会断裂。

所以,笔者大胆断言,若后续财政扩张没有实质性动作,不久还会有降息的声音。

有人说,6月实体经济从金融系统借的钱(社融增量)比上月多了2.67万亿,说明有人借钱,水已经在流了啊?

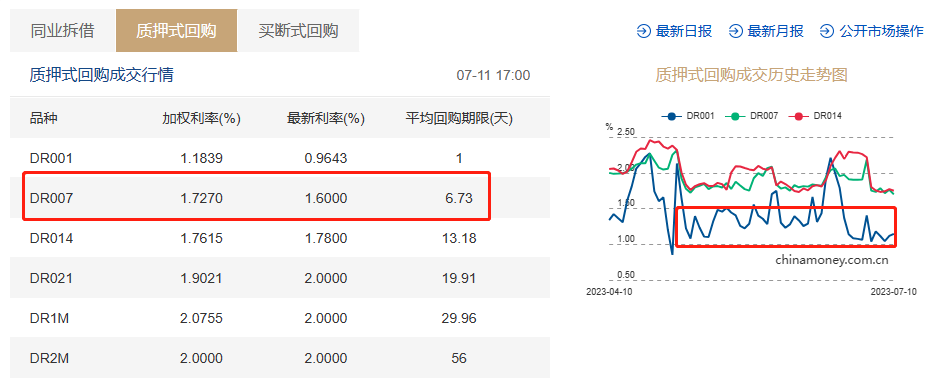

别忘了,货币市场DR007最近一段时间仍然低于逆回购利率1.9%,说明借钱的需求依然不足,钱还是很便宜。

另外,M2同比也在往下滑。

说明钱没有更多的回流银行形成新的贷款,资金在金融系统空转还没有停止(过段时间可查看6月的资金使用情况:“央行官网——货币统计概览——其他存款性公司资产负债表——单位定期存款和对其他金融性公司负债”)。

综上,笔者认为:

1、低通胀压力还在,银行系统维持债务支付而定向贷款产生的新货币还会增加。

增加的速度取决于物价下滑的速度(本质上就是看经济回暖的情况),直到经济真正意义上回暖,注水动作终止。

2、单从M2增量上来说,“通胀走低——银行系统定向印钱”会导致资金的堰塞湖进一步水涨船高。当然,这种模式要弱于财政扩张。

3、至于等经济企稳后,这段时间囤积的水未来会流向哪里,金融资产一定不会缺席!

更细节的东西咱们今晚7点直播中聊,点击下方预约按钮,今晚7点直播见!

再开聊之前有些不明白“钱是怎么印的”、“地方债怎么处理、又如何制约财政政策效果”“高层对互联网监管的态度到底如何”的朋友,可添加下方企微,免费领取我给大家准备的3份参考资料:

《“社融-M2”剪刀差的拆解及发展变化分析》

《如何化解地方政府隐性债务风险?》

《中国互联网监管:变动减少,仍将存在》

✎

THE END

来源:米筐资本(ID:mikuangziben) 作者:和卿

转载请注明来源及作者 侵权必

精彩评论